近3个月来,股市震荡不休,

不少

股

票大跌了

百分之二三十。年前追涨,以及近期抄底的那波,基本都还被套着,一些炒股朋友表示越来越迷茫了。

虽然今年是牛年,但各类资产并没有「牛」的迹象

。

前段时间,跟几个近几年行情做得好的朋友聊投资,都说股市赚钱是越来越难了

,这点我也深以为然。

要知道,随着市场生态的变化、交易规则、监管的升级,股市越来越变化莫测,不可能再像过去那样,跟风趋势抄作业随便就能赚到钱。

越是在这种不明朗的行情下,我们更要警惕风险,谨慎操作。

说到风险这个话题,基于此我再跟大家延伸讲一些事情,

跟每个人息息相关,希望大家都能重视起来。

早前曾收到一位粉丝朋友留言,讲述了他的遭遇:

他自13年入市,栽过不少跟头,近5年基本保持年化15%的收益战绩,终于

在去年首付了套房,这已经很不错了。

但新房子供没多久,家里母亲突发重病急需40万动手术,走投无路之下,最后他只能把房子抵押救命了。

多年投资辛辛苦苦赚的钱,却还是顶不住一场大病的冲击!

一、

能拿什么来守住我们的资产?

类似这样的例子并不少见,只是我们大部分人通常都把它当新闻来看。

很多人辛辛苦苦打拼事业,投身于股市,一心追求财

富的进一步增长,却往往忽视了后方的漏洞。

这样的乐观是有一定资本的,除了觉得还年轻身体好,还因为绝大多数人都有社保,即使生了病也有社保报销。

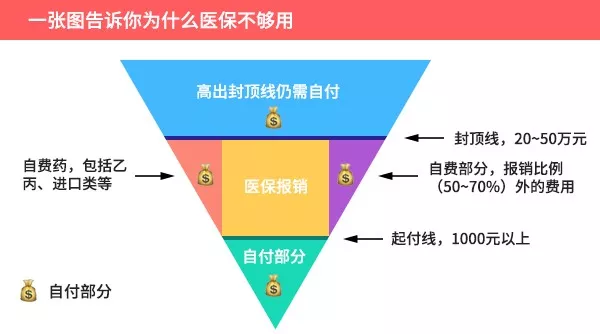

比如医保最明显的一条,设有封顶线,超过部分还是要自掏腰包,很大一部分药物还不在报销范围内。对动辄几十万甚至上百万的大病来说,远远不够。

比如像绝大部分癌症等大病的进口药、特效药都是完完全全的“自费药”。

这些药有多贵?

很多人可能没什么概念。

举个例子,

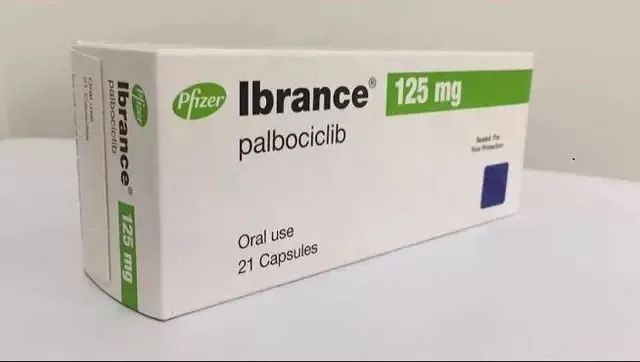

医疗纪录片

《人间世》

里面有位姓闫的乳腺癌患者,她要买一种抗癌特效药——帕博西尼,一盒3万,她买了三盒,花了9万块。

就是这样小小的一盒药,三盒净重不到8g,价格却高达9万块,而这一盒药差不多就是她当老师一年的薪水。

绝大多数家庭,怎么可能吃得起三万一盒的特效药?

说实话,

一旦不幸中招,仅靠一份医保是根本靠不住的。

对此,我还算了一笔账:

假设一个普通家庭年入20万(已经很不错了),在扣除掉每年的房贷、日常开支、孩子和父母的赡养费等费用之后,每年大概还能存5万块。

而一场大病医

疗开销约为50万(忽略工作收入损失等因素),也就是说,

10年内任何时间生一场这样的大病,存款都为负数。

存款不够,很可能就会遭遇跟那位兄弟相似的困境,最后被迫

掏

空家底

卖房救命。

而人一生究竟有多大概率会得一场大病,医学研究给出了答复:

“72%”。

细想我们不时在朋友圈看到的一条条众筹,正是发生在我们身边最赤裸裸的现实。

所以,很认真地建议大家,

务必趁早配置保险转移家庭风险。必要时刻,它能帮你守住家庭和资产。

比如我老早就给自己买了份50万的健康险,每年几千来看,只占用一点现金流。

如果将来不幸得了大病,按照规定就可以一次性获赔,在关键时刻也不至于拖垮家庭。

假如那位兄弟一早就给他母亲买了,最终还能多出10万用于康复疗养,也不至于

将房子抵押。

再次强调一下,

保险这事宜早不宜迟。

趁年轻尽早规划有两个核心原因:

二是所有的健康险都有门槛,拖得越久,如果体内有些小毛病便会因为达不到健康要求而无法投保,那时就是有钱也买不到的局面。

前不久和朋友聚餐时,发现5个人只有2个能够以健康体质投保,而其他3个,一个因为甲亢;

两个因为公司体检查出甲状腺有个小结节,医生说没大碍,但保险公司还是拒保了。

这个健康门槛也可以理解,毕竟保险是风险买卖,不可能让所有

身体有各种毛病的人都来投保。

它不像股票,只要手里有资金随时可以买。所以建议大家还是趁早

配置,就此

一劳永逸,

能

用一个或半个月工资解决的问题,就不要冒着动用一套房的风险了!

道理可能都懂,只是提及保险,“坑人”的标签就如影随形:

说到底,保险本身并不坑人,真正坑人的,是那些缺乏素养的代理人。比如

所谓的“规划师”,说到底还是在为了自己的业绩着想:

而在解决保险需求的问题上,想不掉坑,我们需要的只是一个真正专业靠谱、能够切实提供服务的人士。

在一番排查对比过后,再次跟大家推荐一个值得托付的平台:

它的模式类似于

保险行业的滴滴打车

,

不卖保险也不提供咨询

。

他们

只做一件

事——

帮我们筛选对接全网各大保险经纪公司的优质保险老师,并监控服务的过程。

平台所筛选的优质老师,均通过严格独创的机制,从

上千名候选的各大保险公司经纪人中严选30名左右组成专家团队,全程一共不到1%的通过率。

他们大多毕业于清华、北大等名校,具备金融、保险、医学等专业背景,服务过很多企业高管。

体验过一次他们家服务,发现整个服务流程非常人性化也很会站在用户的角度考虑。

如

果你:

还未配置保险:

老师将通过一套专业的数据评估系统,按照流程:

详细分析家庭财务状况——梳理各成员的核心风险缺口——针对缺口量身配置

专属我们的保障方案;

正在买保险的:

提供专业建议协助投保,货比三家帮你买对产品坚决不掉理赔坑;

已经买了保险:

诊断现有保障是否仍存缺口,比如保额是否充足,保期是否合理等,提供进一步的风险管理建议,还可以对你的保单进行管理。

配对保障只是第一步,而最重要的,是

平台

还可以

为我们提供细致的一站式理赔服务:

如后续发生理赔,小保书将全程提供理赔支持,从申报到获赔,我们所要做的,仅是联系平台报备即可。

只有这种细致贴切的流程服务,才能让我们真正意义上买对保险的同时又不掉理赔的坑里,且过程中我们还能实时对老师的服务进行评价反馈:

之前给大家争取的免费服务名额很快就被抢光了,后台不时也收到一些朋友的私信反馈,服务确实还不错。

这次,我又争取到了

50个限免(原价299元)

的服务名额,建议大家都不妨去体验一下,有需要的立即抓紧了!

成功报名之后,

都能免费获取一份专业定制的家庭保障规划方案

。

而且,

服务过程全程不涉及产品推销

,

大家可以放心报名,领取方案了解后再做下一步决定。