本文首发于11月18日。

【前文回顾】

2019-11-12《原油的故事会如何演绎?》

【摘要】EIA继续上调12月的页岩油产量预估,但产量增速放缓。产量增长的焦点在于单产、DUC与新增钻机的增速差,反映到页岩油行业上是短期融资环境改善与中长期投资不足之间的矛盾。随着新增钻机下滑、利率企稳和股权吸引力下降,页岩油产量拐点或在明年到来。

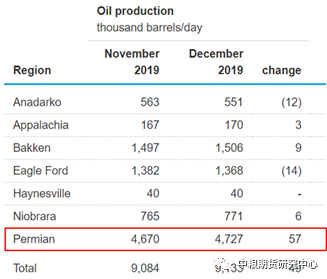

11月18日,EIA公布最新的钻机生产报告(Drilling Productivity Report,简称DPR)。报告中预计,美国七大页岩油主产区的原油产量将从11月的908.4万桶/日增加至12月的913.3万桶/日,环比+4.9万桶/日,同比+88.8万桶/日。

图1 页岩油七大主产区总产量和环比

资料来源:WIND,中粮期货研究院

一般来说,考虑到飓风、管道泄漏等不可抗力,产量环比连续2个月以上出现负增长标志着拐点。尽管目前的产量预估环比和同比均为正值,但环比增速从今年8月的18.4万桶/日一直下降至当前的4.9万桶/日,页岩油产量增速放缓是不争的事实。

页岩油产量是影响国际油市供需平衡和油价的重要因素。EIA预估产量增速放缓的背后是页岩油行业结构性矛盾的愈演愈烈,短期融资环境改善与中长期投资不足之间的博弈将是页岩油公司面临的主要问题,也是未来页岩油产量拐点和油价主要矛盾的焦点。

1. 二叠纪盆地产量增长是主因

图2 页岩油七大主产区产量预估环比

资料来源:EIA,中粮期货研究院

分地区来看,二叠纪盆地的12月原油产量预估上调5.7万桶/日至472.7万桶/日,环比增长1.2%,是EIA上调12月页岩油产量预估的主要原因。

除二叠纪盆地外,其余六大页岩油主产区的产量预估调整各有增减,产量排名第二的巴肯产区产量小幅上调0.9万桶/日至150.6万桶/日,而排名第三的鹰福特产区产量下调1.4万桶/日至136.8万桶/日。从许多页岩油公司的季度报告来看,由于上半年二叠纪盆地地区的管道问题和竞争激烈,许多公司转向巴肯地区,这使得巴肯地区的页岩油产量不断创新高。

2. 单产继续增长

EIA公布的七大区加权单井产量继续增长,从11月的814桶/日增长至12月的824万桶/日,环比增长1.2%。

图3 页岩油七大主产区单井产量

资料来源:EIA,中粮期货研究院

分区来看,巴肯和鹰福特地区的单井产量最高,且环比仍在增长,但二叠纪盆地地区的单井产量无变动。笔者认为这可能是页岩油公司将最新开采技术应用于其他区块,而二叠纪盆地的高禀赋油田数量下降。

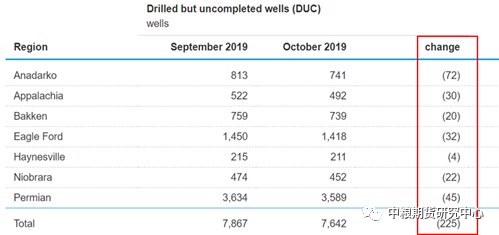

3. DUC持续下降

除单井产量增长外,DUC数量的持续下降是产量继续增长的另一大主要原因。

图 4页岩油七大主产区DUC数量

资料来源:EIA,中粮期货研究院

EIA统计的DUC数量从9月的7867口下降至10月的7642口,环比减少225口。无一例外,七大区的DUC数量全部下降。有页岩油公司称EIA统计的DUC数量失真,可能有20-30%的DUC不能转化为生产井。但就当前7600余口DUC来说,即使只有70%可以转为生产井,按225口/月的转化速度,也足够支撑24个月,更为重要的是页岩油公司是否有资金去开发这些DUC。

图5 页岩油七大主产区DUC数量

资料来源:EIA,中粮期货研究院

从DUC和美国1-3年的企业债利率的相关性来看,DUC能否投产在很大程度上取决于页岩油企业的短期资金成本。随着美联储在10月的第三次降息,未来2-3个月DUC仍会继续下降。

但从美联储主席近期的表态来看,美国经济表现足够稳健,而降息需要1-2个季度才能反映在经济上,降息可能告一段落。根据CME“美联储观察”数据显示,美联储在12月维持当前利率的概率在99%以上,而当前风险利差也处于较低水平,继续收缩空间有限。因此,笔者认为未来市场利率大概率走平,DUC数量变动会在2-3个月后随之企稳。

4. 油价和股价制约中长期投资

油价中枢下降,新增钻机数量持续减少是页岩油产量增速放缓的最主要原因。

图6 油价、钻机和产量

资料来源:WIND,中粮期货研究院

从油价、钻机和七大主产区总产量来看,美国新增原油钻机数持续减少,至少未来4个月内都会制约页岩油产量的增长。由于单产增长和DUC投产,页岩油产量仍能维持正增速,一旦单产增速放缓和DUC企稳,钻机将拖累产量下滑。

由于页岩油井的产量衰减率较高,新井开采一年之后产量下降超过80%,因而需要不断投资以保证后续储备。除自有资金外,页岩油公司极度依赖股权和债务融资,债务融资通过利率和DUC影响产量,而股权融资主要在于股价。

图7 EOG股价和标普500指数

资料来源:WIND,中粮期货研究院

对比标普500的回报率,美国页岩油公司龙头EOG的表现较为逊色,尤其是在2018年下半年之后,二者之间的缺口不断放大。缺口放大的结果是投资者页岩油公司的关注度下降,整个行业的股权融资能力下降。

5. 结论

美国页岩油产量仍在增长,但增速在不断放缓,短期融资环境改善与中长期投资不足之间的矛盾决定产量的拐点。二叠纪盆地的产量增长是主因,但单井产量增长几乎停滞,未来页岩油产量的新增长点可能重回巴肯地区。

由于单产增长和DUC投产,未来2-3个月内页岩油产量仍会维持正增长,但随着DUC企稳和新增钻机数量下降,以及融资条件的约束,页岩油产量的拐点或在明年到来。

(中粮期货 张峥 投资咨询资格证号:Z0014717)

风险揭示:

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

更 多 精 彩 敬 请 关 注