水泥行业高景气或可维持

。2019年1-10月,中国水泥产量19.07亿吨,同比增长5.8%,供需改善推动水泥行业价格指数不断上扬。我们从水泥行业供需两端进行分析,得出水泥行业高景气仍将维持的结论,主要基于两个方面的原因:一是基建复苏、地产保持韧性的背景下,需求端预计保持稳中有增;二是环保监管常态化,行业集中度上升出清落后产能,行业供给总体收缩。以下我们将结合水泥行业的上下游特征,以及供需两端的情况对水泥行业进行进一步的详细分析,为投资者提供参考。

需求保持稳中有增。

基于发改委批复基建项目加速、基建配套资金的确定性增强和国家频出利好政策提振基建,我们认为基建或将逐渐复苏,带动水泥边际需求增长;

在国家对房地产严监管政策下,房地产销售保持韧性,房地产虽投资小幅下滑,但新开工增速明显回升,结合近期部分地区放松房地产管控,未来地产将继续强韧,将为上游水泥带来较为稳定的需求。

此外,由于水泥行业的具有区域化特征,不同区域的经济发展状况、经济与竞争环境、行业集中度存在较大差异,直接影响了当地水泥企业盈利水平,总体上呈现“南强北弱”的格局。

行业供给总体收缩。

一方面,随着淘汰落后的过剩产能的政策实施,目前产能均稳定在18亿吨左右;另一方面行业错峰生产延续常态化,生态环境保护进一步强化,也推动落后产能退出市场以及水泥行业转型升级,加上水泥行业兼并重组不断实施,行业集中度提高对出清落后产能起到积极作用,目前水泥行业的总体供给得到有效控制,保持收缩状态

。

水泥行业高景气或可维持

。2019年1-10月,中国水泥产量19.07亿吨,同比增长5.8%,供需改善推动水泥行业价格指数不断上扬。我们从水泥行业供需两端进行分析,得出水泥行业高景气仍将维持的结论,主要基于两个方面的原因:一是基建复苏、地产保持韧性的背景下,需求端预计保持稳中有增;二是环保监管常态化,行业集中度上升出清落后产能,行业供给总体收缩。以下我们将结合水泥行业的上下游特征,以及供需两端的情况对水泥行业进行进一步的详细分析,为投资者提供参考。

需求保持稳中有增。

基于发改委批复基建项目加速、基建配套资金的确定性增强和国家频出利好政策提振基建,我们认为基建或将逐渐复苏,带动水泥边际需求增长;

在国家对房地产严监管政策下,房地产销售保持韧性,房地产虽投资小幅下滑,但新开工增速明显回升,结合近期部分地区放松房地产管控,未来地产将继续强韧,将为上游水泥带来较为稳定的需求。

此外,由于水泥行业的具有区域化特征,不同区域的经济发展状况、经济与竞争环境、行业集中度存在较大差异,直接影响了当地水泥企业盈利水平,总体上呈现“南强北弱”的格局。

行业供给总体收缩。

一方面,随着淘汰落后的过剩产能的政策实施,目前产能均稳定在18亿吨左右;另一方面行业错峰生产延续常态化,生态环境保护进一步强化,也推动落后产能退出市场以及水泥行业转型升级,加上水泥行业兼并重组不断实施,行业集中度提高对出清落后产能起到积极作用,目前水泥行业的总体供给得到有效控制,保持收缩状态

。

水泥产业债三季报分析:

目前水泥行业存在两超多强的格局,“两超”指的是中国建材和海螺水泥,“多强”包括金隅、冀东、华润、华新、红狮等。从产能上看,中国建材和海螺水泥产能高于前二,均破2亿吨/每年;从负债情况来看,行业杠杆率与同期基本持平,债务期限结构仍以短期债务为主,海螺水泥表现出色,长短期偿债压力均较小,货币资金对短期债务覆盖比最高,高达13.03倍,远超其他企业,多数水泥企业短期偿债压力较大,南方水泥、中国联合水泥、西南水泥的货币资金与短期债务之比远低于1,分别为0.22、0.24、0.30,需关注流动性风险;从现金流来看,行业经营性现金流改善,投资和筹资性现金流净额双缩

。

风险提示:

关注地产和基建投资、环保政策不及逾期;关注主体流动性不足的不利影响。

2019年1-10月,中国水泥产量19.07亿吨,同比增长5.8%,供需改善推动水泥行业价格指数上扬,年初至今,全国水泥价格指数基本维持在150上下。我们从水泥行业供需两端进行分析,得出水泥行业高景气仍将维持的结论,主要基于两个方面的原因:一是基建复苏、地产保持韧性的背景下,需求端预计将继续保持平稳;二是环保监管常态化,行业集中度上升出清落后产能,能够减少有效供给。以下我们将结合水泥行业的上下游特征,以及供需两端的情况对水泥行业进行进一步的详细分析,为投资者提供参考

。

水泥产业具有周期性、季节性和区域性的特点。

从产业链上看,产业链上游主要石灰石、熟料、粘土等作为主要原料,煤炭和电力作为主要能源支持,其中煤炭和电力成本在水泥熟料成本中占比超过50%,;

下游主要是基础建设、房地产建设等,近几年随着新农村建设的不断完善,对水泥的需求提升明显。

受冬季、雨季、春节等因素影响,水泥产业具有季节性。

此外,水泥产品由于附加值较低、易受潮,外销占比较低,受保质期短、运输成本、矿山资源等影响,具有一定的销售半径,具有区域性,运输半径不超250公里。

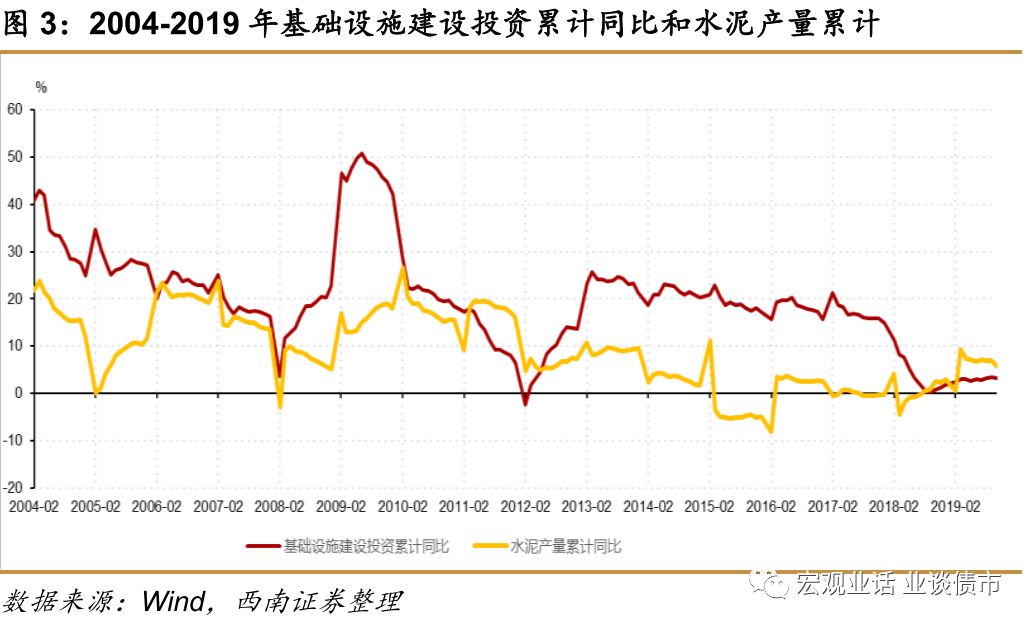

基建端约占水泥总需求的30%-40%。

基建投资增速自2019年第二季度以来,趋于企稳态势,考虑到逆周期政策发力,基建项目审批加快,四季度可能提前发行明年的专项债额度,2020年基建或将加速。

1)发改委批复基建项目加速。

据统计,2019年前三季度发改委合计批复重点项目8561亿元,同比增长179%,这些项目的逐渐启动将带动基建回暖。

2)国家出于稳增长考虑,对地方政府融资监管边际有所放松,基建配套资金的确定性增强,2019年前三季度,城投债净融资额8373亿元,同比增长182%。

3)国家频出利好政策提振基建,2019年8月国家发布专项债新规,允许专项债直接用于项目资本金,并提前下发2020年部分专项债额度用于基建;

2019年11月13日,国务院总理李克强主持召开国务院常务会议,会议决定可适当降低补短板项目的资本金最低比例,进一步提升资金确定性

。

房地产端约占水泥需求的25%-35%。

数据显示,2019年1-10月地产投资同比增长10.3%,增速较前三季度小幅下滑0.2个百分点,而房地产新开工面积同比增长10.0%,增速较前三季度提升1.4个百分点,由此可见,在国家对房地产严监管政策下,房地产销售保持韧性,房地产虽投资小幅下滑,但新开工增速明显回升,结合近期部分地区放松房地产管控,未来地产将继续强韧,将为上游水泥带来较为稳定的需求

。

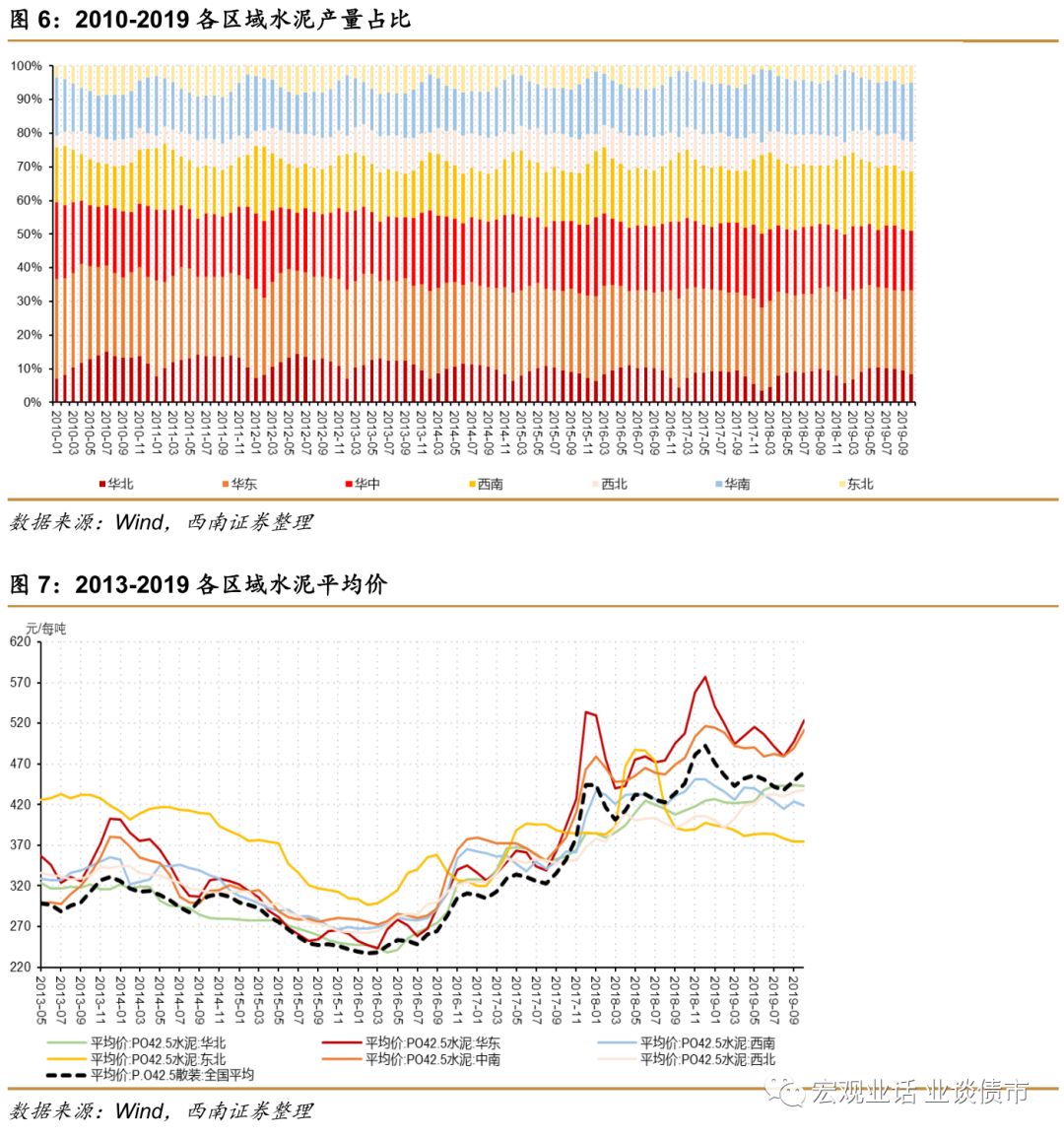

水泥行业的具有区域化特征,目前大型水泥企业通常会选择“在资源地建熟料生产线,在市场地建水泥粉磨站”的产销结合模式。

不同区域的经济发展状况、经济与竞争环境、行业集中度存在较大差异,直接影响了当地水泥企业盈利水平,总体上呈现“南强北弱”的格局

。

从量的分布来看,受益于华东经济发展,区域水泥产量占比超过30%,西北、东北地区加总占比未超过12%;

而从趋势上看,华北、东北地区产量占比逐年下降,华东、华中地区相对稳定,而西南、华南地区则稳步上升。

从水泥价格来看,中国水泥市场总体供需矛盾得到一定改善,支撑水泥上扬态势,2019年10月全国水泥均价达460元/吨,较2017年同期上涨108元/吨,涨幅达30.68%。

分区域来看,华东和中南区域价格波动与全国价格波动保持一致,整体来看高于全国均价,一方面是由于这些区域经济比较发达,价格较高;

另一方是当地存在轻微的供给紧张;

西南、华北及西北价格走势与全国价格走势基本一致,但整体价格略低于全国平均水平,供给存在轻微的过剩。

东北地区水泥价格走势与全国价格走势背离,整体呈下滑趋势,产能过剩相对比较严重

。

我

国水泥行业过去面临整体性产能过剩,淘汰落后的过剩产能是主要政策突破口。

水泥及新增产能自2010年后不断下降,水泥淘汰落后产能在2012年达到顶峰,之后也不断减少,目前产能均稳定在18亿吨左右,未来产能增长的空间不大。

2005年发改委首次对水泥落后产能从工艺和规模角度进行界定,之后不断扩大淘汰落后产能的范围,2011年之后落后产能的范围再无增加。

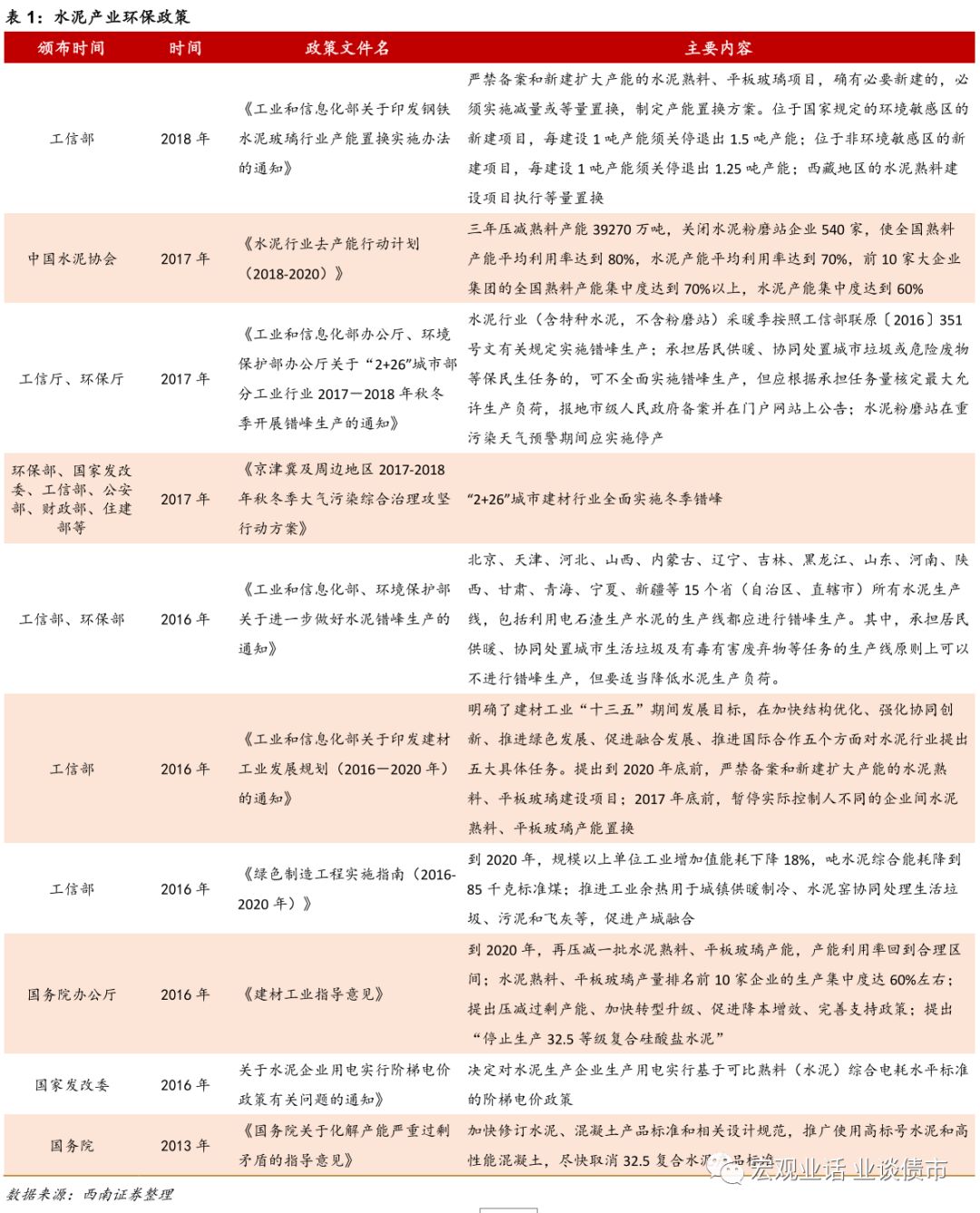

2015年以来北方地区率先推行的错峰生产逐步制度化、规范化和常态化,错峰生产地域范围也进一步扩大,根据18年5月发布的《禁止环保“一刀切”工作意见》,低排放,技术水平高、承担协同处置任务的企业可不错峰或少错峰,形成了环保治理的正向激励,有助于淘汰落后产能以及行业龙头集中度的提升。

随着新增和淘汰落后产能数量的不断减少,当前影响水泥供给的因素主要为错峰限产政策,该政策对水泥企业的成本管理和生产管理造成一定压力,但对于控量稳价,平滑价格季节性波动,改善盈利有积极意义

。

中国水泥协会制定的《水泥行业去产能行动计划(2018~2020)》提出前十大企业集团的熟料产能集中度达到70%以上的目标。

近些年,水泥行业兼并重组也不断实施,行业集中度不断提升,2018年水泥行业熟料产能前十家集中度已达64%。

其中2018年中国建材、安徽海螺水泥和冀东金隅产能分别为3.94亿吨、2.07亿吨和1.04亿吨,合计产能占比已达到41%,龙头集聚效应明显

。

19年以来,水泥行业债券发行人信用情况较为稳定,未发生债券违约,也未涉及负面信息。

二级市场方面,19年以来,水泥行业信用利差持续收窄,较年初下降51bps,信用利差处于历史低分位数水平

。

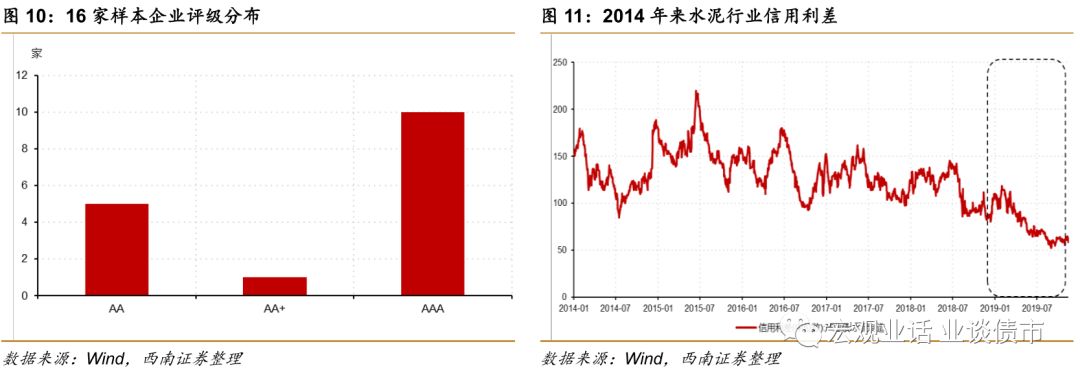

截至2019年11月中旬,债券市场共有水泥行业发行人16家,共计债券存量余额1736.63亿元。

其中,中央国有企业债券余额为978.56亿元,占存量债比例达到56.35%,地方国有企业发行额为645.01亿元,占比37.14%,民营企业(包括外资企业)占2.19%。

从主体最新评级的分布看,水泥债发行人评级主要集中于AAA和AA,其中AAA评级主体9家,AA+评级1家,AA评级5家。

从金额上看,AAA评级主体债券余额为1625.78亿元,占比达到95.26%

。

目前水泥行业存在两超多强的格局,“两超”指的是中国建材和海螺水泥,“多强”包括金隅冀东、华润水泥、华新水泥、红狮集团等。

从产能上看

,水泥属于重资产行业,产能规模大的企业往往具有较强的竞争壁垒,中国建材和海螺水泥产能高于前二,年产均破2亿吨;

其次是冀东水泥、金隅集团、南方水泥、西南水泥、联合水泥、华新水泥,年产能破5000万吨;

尖峰集团和天路股份目前规模较小,年产能低于500万吨

。

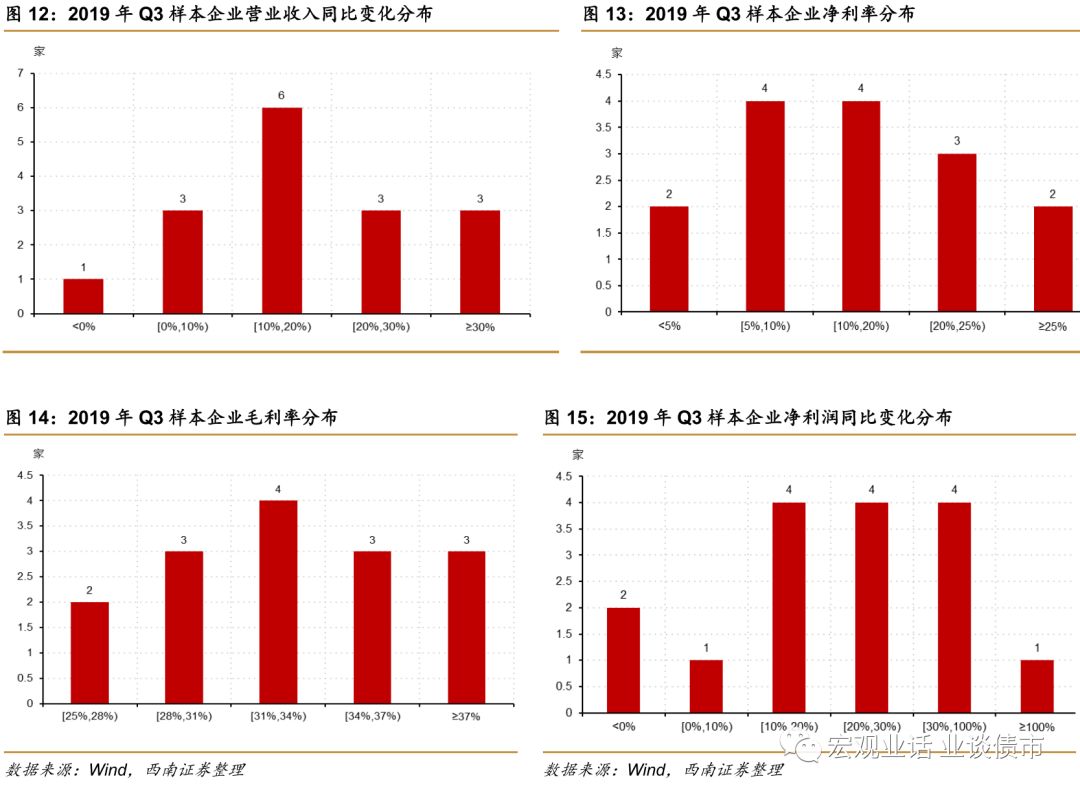

行业盈利水平持续上升,行业平均净利润、净利率均同比上升,毛利率表现良好。

根据行业内公司2019年三季报公布的数据,平均而言,行业营业收入平均同比增长率为18.78%,行业净利润同比上升率为33.48%,平均毛利率维持在30%左右。

受益于房地产开发投资加速回暖、基础设施建设投资支撑以及行业自律良好推进,行业整体盈利能力依然表现良好

。

从个体的营业收入同比变化率看,

2019年第三季度16个有效样本企业中有1家为负增长,3家在0%到10%之间,6家在10%到20%之间,3家在20%到30%之间,3家在30%以上;同比增长率最低为华润水泥控股有限公司,营业收入同比减少2.98%;同比增长率前三位分别为安徽海螺水泥股份有限公司、中国联合水泥集团有限公司、新疆青松建材化工(集团)股份有限公司,分别同比增长42.37%、36.13%、30.08%,增长率均高于30%。

从净利润同比变化率看,

16家样本企业同比增加,仅有2家净利润出现负增长,分别为吉林亚泰(集团)股份有限公司和华润水泥控股有限公司,净利润分别同比减少67.72%和3.94%。同比增长率前三位分别为新疆青松建材化工(集团)股份有限公司、中国联合水泥集团有限公司、唐山冀东水泥股份有限公司,分别同比增长141.04%、98.55、91.43%,盈利能力显著高于行业平均水平,且高于90%。

从毛利率看

,2019年第三季度的16个有效样本企业中,2家毛利率分布在25%-28%以内,3家在28%-31%之间,4家在31%到34%之间,3家在34%-37%之间,3家超过37%。整体来看,企业间毛利率差别不大;毛利率最高的是41.25%,为华新水泥股份有限公司。

行业杠杆率与去年持平,债务期限结构仍以短期债务为主,或存在流动性风险。

就行业平均而言,

2019年第三季度行业平均资产负债率与去年持平,平均资产负债率为53.60%;债务结构仍以短期债务为主,平均短期债务为长期债务的3.24倍;以短期借款和一年内到期的非流动负债之和作为短期债务衡量指标,继续计算货币资金与短期债务之比,进而得到2019年第三季度货币资金与短期债务之比同比增加至1.68,同期增长0.47。

从个体的资产负债率看,

2019年第三季度16家样本企业中,2家在35%以下,2家在35%-45%之间,5家在45%-55%之间,4家在55%到75%之间,2家75%以上;资产负债率前三位公司分别为中国联合水泥集团有限公司、西南水泥有限公司、北京金隅集团股份有限公司,达到79.45%、75.29%、70.33%;资产负债率在35%以下的公司分别为安徽海螺水泥股份有限公司、浙江尖峰集团股份有限公司。

从短债/长债来看,

2019年第三季度16个有效样本企业中,1家低于1.5,4家在1.5-2.5之间, 5家在2.5-3.5之间,3家在3.5-4.5之间,2家高于4.5%;短债/长债前三位公司分别为中国联合水泥集团有限公司、西南水泥有限公司、吉林亚泰(集团)股份有限公司,短债/长债达到8.22、5.29、4.33;后三位公司分别为天瑞水泥集团有限公司、北京金隅集团股份有限公司、尧柏特种水泥集团有限公司,依次为1.08、1.63、1.85。

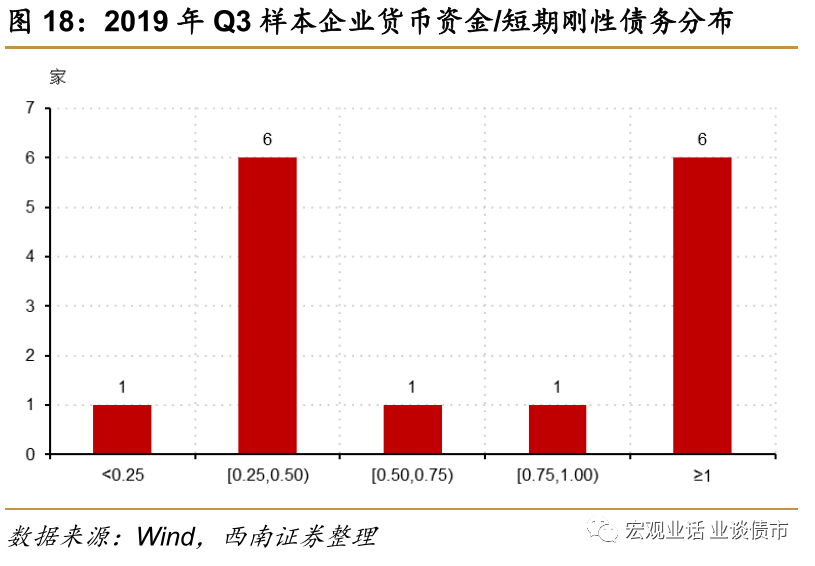

从货币资金与短期债务之比看,

1家小于0.25,6家在0.25-0.50之间,1家在0.50-0.75之间,1家在0.75-1之间,6家大于1;货币资金与短期债务最高的公司为安徽海螺水泥股份有限公司,高达13.03,现金充沛;末三位公司分别为南方水泥有限公司、中国联合水泥集团有限公司、西南水泥有限公司,货币资金与短期债务之比分别为0.22、0.24、0.30。

4.3

经营性现金流改善,投资和筹资现金流双缩

行业经营现金流净额呈现同比上升趋势,投资、筹资现金流净额同比显著下降。

就行业平均而言,

经营现金流净额同比上升12.77%,投资现金流净额同比下降84.46%,筹资现金流净额同比下降20.91%

。

从个体的经营活动现金流净额同比变化率看,

2019年第三季度14家样本公司(删去缺乏数据的公司)中1家的同比增长率在-50%以下,3家在-50%到-10%之间,1家在-10%到0之间,1家在0到10%之间,6家在10%到50%之间,2家超过50%;

经营现金流净额同比增长率后三位的公司分别为北京金隅集团股份有限公司、天瑞水泥集团有限公司、吉林亚泰(集团)股份有限公司,经营现金流净额最多同比下降187.55%;

经营现金流净额同比增长率最高的公司新疆青松建材化工(集团)股份有限公司,同比增长148.28%,行业个体差距分化明显

。

从投资活动现金流净额同比变化率看,

3家同比增长率在-50%以下,2家在-50%到-10%之间,1家在-10%到0%之间,1家在0%到10%之间,1家在10%到50%之间,7家超过50%;

投资现金流净额同比增长率后三位的公司分别为唐山冀东水泥股份有限公司、新疆青松建材化工(集团)股份有限公司、吉林亚泰(集团)股份有限公司,投资现金流净额同比下降率均超过50%,最高下降3656.59;

投资现金流净额同比增长率最高的公司为天瑞水泥集团有限公司,同比增长率达1219.32%

。

从筹资活动现金流净额同比变化率看,

在同比下降的10家企业中,2家下降率在100%以上,8家在100%以内;在同比上升的5家企业中,4家增长率在50%以内,1家超过100%;筹资现金流净额同比下降率前三位的公司分别为西藏天路股份有限公司、北京金隅集团股份有限公司、浙江尖峰集团股份有限公司,筹资现金流净额同比下降率分别为-126.89%、-106.64%、-89.96%;筹资现金流净额同比增长率最高的公司为唐山冀东水泥股份有限公司,同比增长率均超过100%。