近几年来,各省市的药品集中采购此起彼伏。经常看到各个自媒体突发猛料,某省招标又双叒叕降价了,降幅高达30%、40%……看完吓得半死,感觉药价全面下跌,一塌糊涂,惨不忍睹。有木有?

作为行业中人,陡然而生责任感,心中忧虑,大声疾呼……其实挺搞笑的,吓死我们的更可能是文章,而不是降价。

近几年来“招标降价风暴”中的药价走势到底如何?N次“媒体大降价”之后,药价到底降幅有多大?在当前招标大潮中,企业的能力高下如何?行业集中度是否在提高?是否有优秀的企业异军突起呢?

今天我们就来挖一挖这块的数据,探寻真实的现状。文中埋有彩蛋,别说我没提醒你。

要得出准确的结论,必须划定合理的研究池,要具有足够的代表性。我们来看看近几年的药品中标地图情况。

数据来源:医药魔方中标数据库

数据范围:2014年~2017年

完整性:涵盖了31个省市最新标

即时性:最新的价格动态,以公布时间为基准

数据量:61万条数据、339个招标文件

根据上述中标数据,剧透3个值得关注的数字

69,628个品规 vs 185,461药品批文(38%)

7,238个品种 vs 10,224已上市品种

3,726家企业 vs 5,677家药品批文企业(66%)

一是近四年参与招标的品规仅占药品批准文号数量的38%,由此基本可以断言,2/3以上的药品批文没有在公立医院销售(品规整体数量更大,不懂的话自己去想)。一起为某些品种默哀三分钟~

二是从品种角度看,7000多品种走公立医院销售,考虑市场上还有3000多非处方药品种,加起来正好差不多是所有已批准上市的品种。也就是说,但凡是批准上市的品种,无论新老,都还在市场上活着。一起为某些品种祈祷三分钟~

三是近四年参与公立医院招标的企业比例仅为66%。剩下的34%企业要么在走其他渠道,要么处于市场停顿状态,数量高达惊人的1951家!一起为某些企业默哀三分钟~

对招标数据进行清洗,统一药品名称、剂型、规格、企业名称和转化比,进而对历史数据进行前后衔接。这是一个庞大的工程,只有完成才能真正评估价格走势。这也是为何行业内没人发布这块数据的原因。

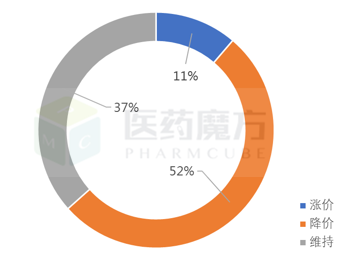

数据来源:医药魔方中标数据库

由图可见,2014年以来,52%的药品价格下跌,11%的药品竟然是涨价的!可谓一边是冰水,一边是火焰。我们大体扫了一遍涨价品种,基本是竞争偏小、更具独特故事的品种了。

需说明的是,一部分品种在2014-2017年期间,仅有一次价格记录,这也是价格保持不变群体的一部分。

进一步,我们把发生降价的数据记录单独提取出来,统计一下年度降幅。结果如下:

• 2015年平均降幅:-23.44%

• 2016年平均降幅:-28.56%

• 2017年平均降幅:-36.66%

• 557品种连续3年价格下跌!

有木有发现,降幅甚至在逐年加大!残酷的事实!

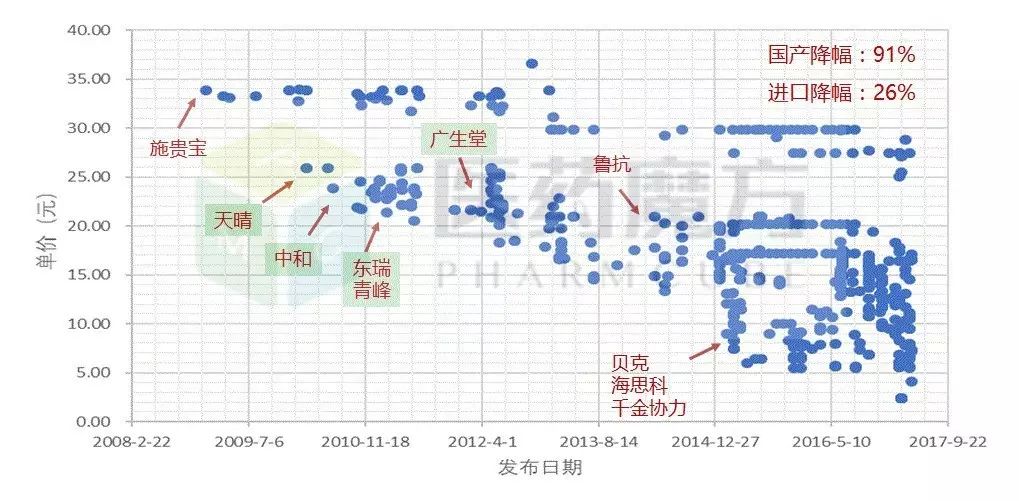

下面我们来看两个品种实例。

由下图可见,恩替卡韦的价格明显分为了两个区间。第一区间价格高挺,显然是施贵宝家的高贵原研品,近几年的降幅达到了26%,单价仍维持在25元附近。这就是典型的原研药超国民待遇喽,不扶不行,不服不行。

而国产仿制药,随着上市厂家的增多,尤其是第6家仿制药上市之后,价格呈现崩盘之势。价格竟然下跌了91%(与仿制药最高价格相比,若与原研对比幅度更大)。

数据来源:医药魔方中标数据库库

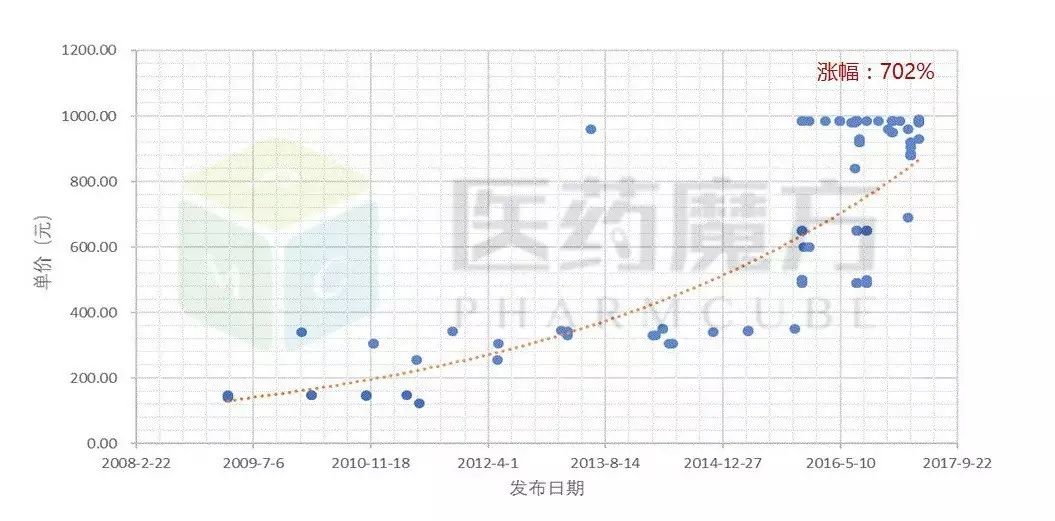

再看看平行世界的另一番景象,瞧瞧这上升曲线,价格在几年之内上涨了702%!为何如此,感兴趣的自己去研究喽。

数据来源:医药魔方中标数据库

所谓乱世出英豪,在这场价格乱战中,必有企业揭竿而起,成为新的王者。群雄割据势力分布,寻找潜在的王者,是比较有意思的研究命题。下面,我们试着从三个视角来揭秘,市场准入能力、大品种培育能力、多品种运作能力。

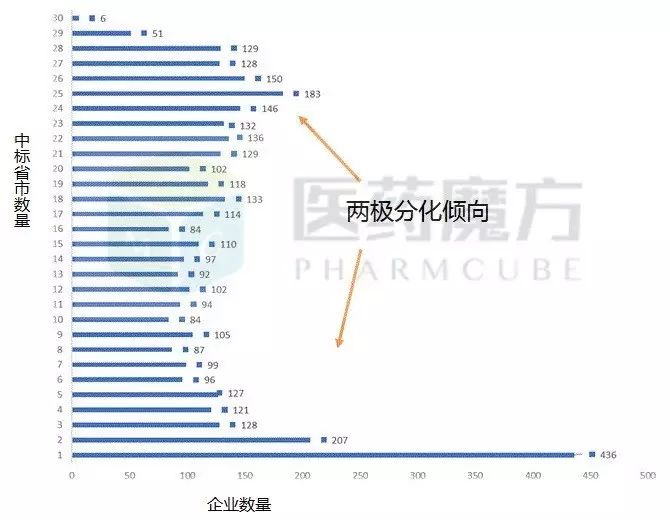

通过计算企业在4年之内中标省份的数量,可以一定程度反映出企业的市场准入能力。根据中标省份数量,对企业进行数量分区间统计,可以看出企业准入能力的市场分布。

数据来源:医药魔方中标数据库

由上图可见,2014年至今,436家企业的产品仅在1个省市中标,可谓偏安一隅,处境险恶。相反,有6家企业在全国30个省市中标,市场铺得很开。企业的市场准入能力,立分高下。当然,这也和其品种密不可分。

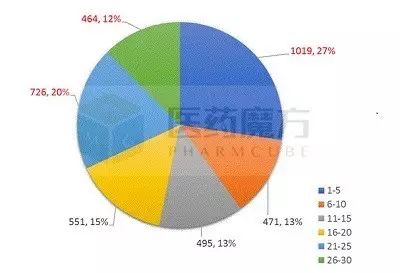

再看另一张图。图例代表的是中标省市数量区间,饼代表的是企业数量及比例。

数据来源:医药魔方中标数据库

由饼图可见,市场准入能力基本可以视为三分天下。27%的企业(1019家)的中标区域数量在5个及以内,接近市场主体的三分之一。32%的企业(1190)中标省份数量在21-30个,构成市场中的最强一极。剩下的1517家企业,居于中间,可上可下。

市场准入能力多少有天女散花之嫌。品种多,手里牌多,多打出去中标概率总会高一些。但如果让你聚焦在一个品种上,只打一张核心牌,把品种铺到全国,是不是有更大的挑战?

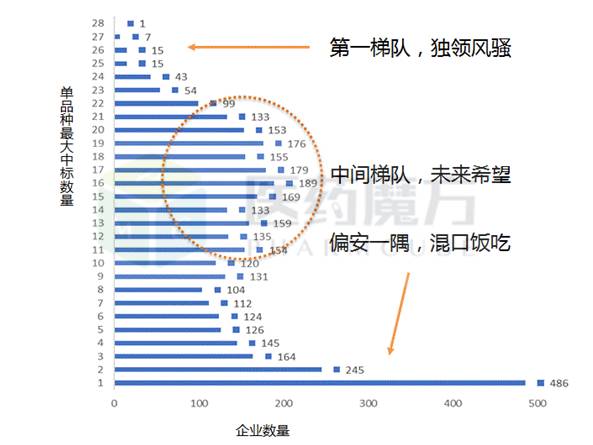

对核心品种,企业是否有能力培育为大品种,单一品种能否在更多区域中标,是一个非常关键的硬能力。吹这个牛,还是得打打草稿的。

好了,我们来看看国内的企业表现如何。

数据来源:医药魔方中标数据库

强者永远是少数,这是真理。有一家企业,在过去4年中,单品种中标28个省市,相当抢眼,独领风骚!这里埋个彩蛋,请伙伴们到评论区抢答,答对前三名用户将获赠三个月的医药魔方数据库SVIP权限。我估计会有人拿更长年限的中标省市数量来挑战我,恕不奉陪。

剧透两句,这家企业的品种价格却仍然维持得很好,股价跌得一塌糊涂。

上图中也可喜地看到,中坚企业在崛起,单品种能够在至少十几个省市中标。这些企业是我们应重点关注的。

同样,我们再看看这里的大饼香不香。嗯,这饼一般,仍然是三分之一的弱者。1166家企业,其核心品种仅能在5个及以内省市中标。

数据来源:医药魔方中标数据库

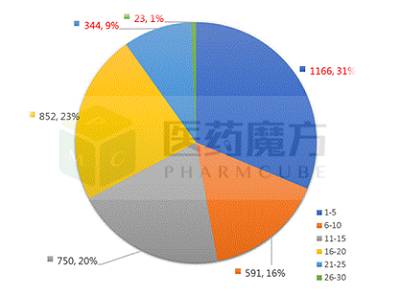

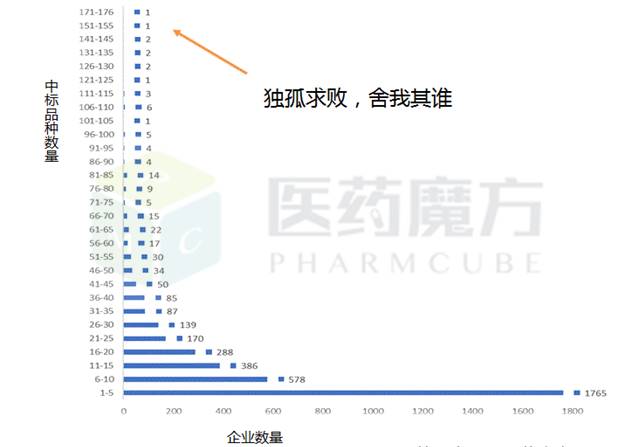

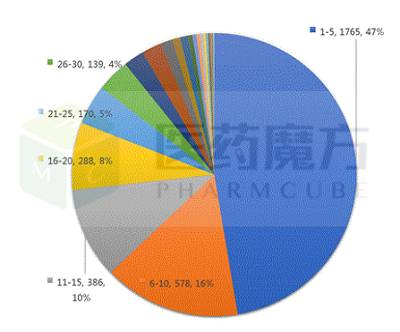

单品种培育,也不算NB。如果多个品种同时在全国各地开花结果,那就是更大的牛了。那么,我们就统计一下,每家企业在过去四年能同时玩转多少个品种吧。

数据来源:医药魔方中标数据库

看完这图,大家可以洗洗睡了。绝大多数企业,只能玩转1-5个品种,多了吃不消。但有NB的企业,一根手指能握176张牌(品种),服得一塌糊涂。憋跟我较劲,小心一阳指戳戳戳你。

好了,今天就戳到这里,后续我们还会发布系列研究报告。不知道您对构建数据产品、药品数据挖掘是否感兴趣呢?奇才,怪才,只要有才,简历飞来!