近期部分转债出现大幅上涨,日内交易频繁,成交额快速放大。

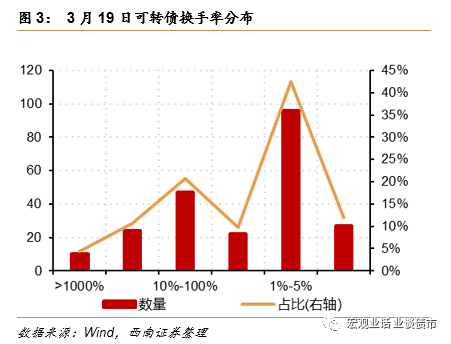

近期部分可转债大幅上涨,近5个交易日涨幅超过100%的转债有2只,涨幅超过50%的转债有7只。同时,转债交易量激增,3月10日-19日,可转债日均成交额为500亿元,而此前两个月最高日成交额仅为183亿元。转债T+0的交易制度为交易量放大提供了条件。转债换手率大幅上升,3月19日,有10只可转债换手率超过1000%,14只可转债换手率超过100%,其中晶瑞转债换手率高达8719%。部分转债大幅上涨,交易量激增,换手频发成为近期转债市场的异常情况。

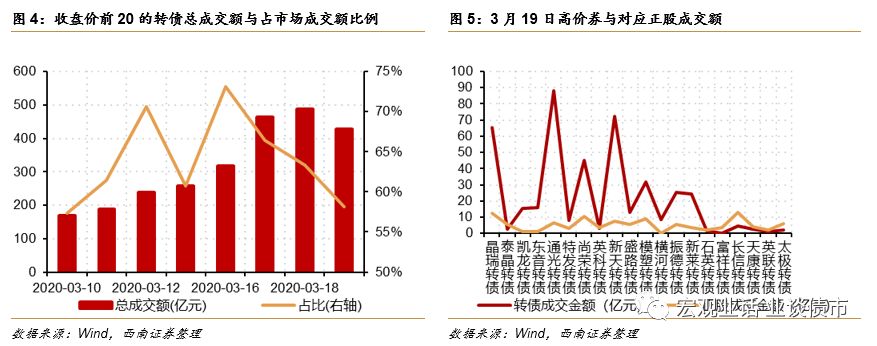

大幅上涨的基本都是高价个券,而并非所有的正股都在相应快速拉升,其中部分转债的上涨已经偏离正股走势。

我们将转债价格高于150元的转债称为高价转债,可转债市场成交额大增主要是高价券造成的,3月10日以来,每日收盘价最高的20只转债总成交额平均占市场总成交额的63.9%,但总存量规模仅占市场总规模的1.4%,个券平均转债存量规模仅有2.7亿。其中只有通光转债、新天转债正股近期有快速上涨,其余正股均未出现快速拉升态势。

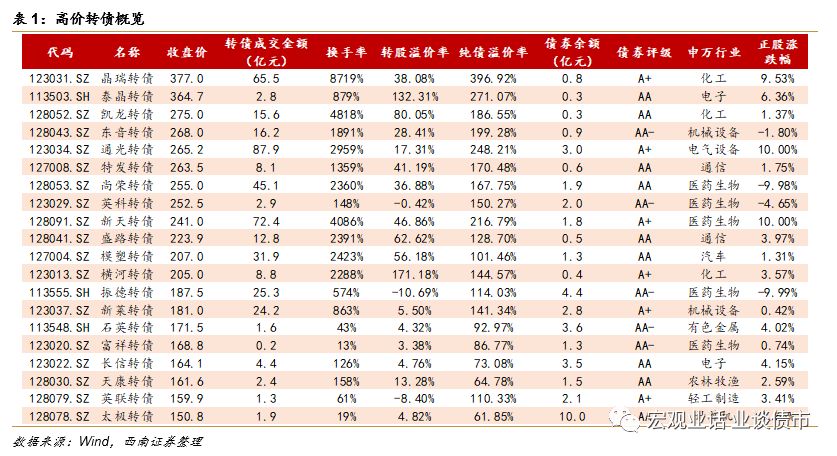

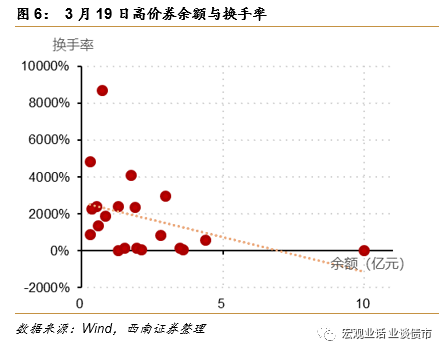

高价券体现规模小,评级低的特点,并且余额越低换手率越高。

从规模上看,截至19日收盘,高价券平均余额为2.1亿元,7只个券余额低于1亿元;从评级上看,高价转债9只评级为AA,5只评级为AA-,6只评级为A+,评级普遍较低。我们还发现债券余额与换手率负相关,换手率最高的晶瑞转债余额仅为7500万元,而余额较高的转债普遍换手率较低。

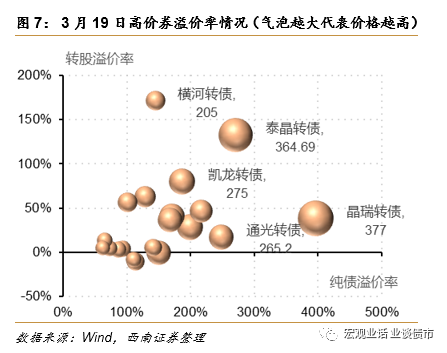

大多数高价券纯债溢价率、转股溢价率双高,转债保护性弱,风险高。

截至3月19日收盘,收盘价高于150的转债中,5只转股溢价率高于100% ,4只转股溢价率介于30%-50%之间,但这些转股溢价率如此之高的转债对应正股确并非都表现强势,因此高价券中纯债溢价率、转股溢价率双高的个券大多已经脱离了基本面。

所有的高价券均面临正股走势无法兑现当前转股价所含预期的风险,同时还面临公司强赎转债的风险。

高价券意味着转债价格远高于债底,债底的保护性已经十分薄弱,更多的体现股性,因此正股价格走势是高价券价格的最重要影响因素。

纯债溢价率、转股溢价率双高的转债则面临正股价格和强赎条款触发的双重风险。

一方面,较高的转股溢价率隐含了对正股价格上涨的预期,正股价格不及预期会导致转债价格下跌;另一方面,许多高价券徘徊在触发赎回条款的边缘,一旦公司宣布强赎,除非在最后交易日前正股大幅上行,否则投资者将面临巨额亏损。以再升转债为例,3月9日,再升转债收盘价为401.3元,纯债溢价率、转股溢价率分别为349.1%和88.4%,次日公司宣布强赎,赎回价为100.46,次日转债即下跌53.1%,截至3月19日收盘再升转债收盘价为143.7元,参与投机面临风险巨大。

综上所述,高价券中纯债溢价率、转股溢价率双高的转债保护太弱,价格过高,存在较大回撤风险,应当规避;转股溢价率较低的品种则应回归正股基本面,投资要建立在对正股的研判之上。

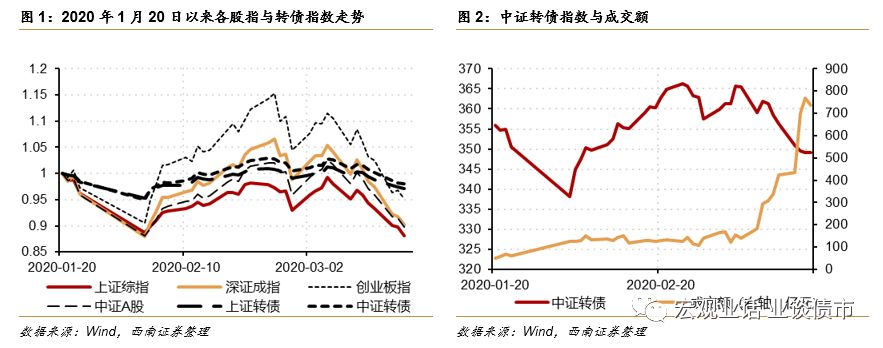

疫情爆发以来,转债表现优于股市。

自2020年1月21日新冠疫情爆发以来,股票市场波动较大,同期转债则相对稳定。3月疫情在全球范围内蔓延,我国股票市场相对海外市场相对较强,但期间上证综指、深圳成指、创业板指分别下跌6.2%、8.8%、8.5%,同期中证转债指数下跌2.6%,转债跑赢股票。

近期部分转债出现大幅上涨,日内交易频繁,成交额快速放大。

近期部分可转债大幅上涨,近5个交易日涨幅超过100%的转债有2只,涨幅超过50%的转债有7只。同时,转债交易量激增,3月10日-19日,可转债日均成交额为500亿元,而此前两个月最高日成交额仅为183亿元。转债T+0的交易制度为交易量放大提供了条件。转债换手率大幅上升,3月19日,有10只可转债换手率超过1000%,14只可转债换手率超过100%,其中晶瑞转债换手率高达8719%。部分转债大幅上涨,交易量激增,换手频发成为近期转债市场的异常情况。

转债交易T+0且不设涨跌幅,日内交易频繁。

可转债交易为T+0,沪市转债设有临停机制,单日涨幅超20%,停牌30分钟,涨幅超30%,停牌至14:57,而深市没有临停制度。因此可转债T+0与涨跌幅不设限,导致日内交易频繁,3月19日,有10只可转债换手率超过1000%,14只可转债换手率超过100%,其中晶瑞转债换手率高达8719%。

高价个券是转债市场成交额激增的主要原因,许多高价券成交额甚至远高于正股。

可转债市场成交额大增主要是高价券造成的,3月10日以来,每日收盘价最高的20只转债总成交额平均占市场总成交额的63.9%,许多个券的成交额甚至远远超过正股。换手率方面,高价券也普遍较高,3月19日共有20只转债收盘价高于150元,其中10只换手率高于1000%,6只换手率位于100%-1000%之间,仅4只换手率低于100%。

大幅上涨的基本都是高价个券,而并非所有的正股都在相应快速拉升,其中部分转债的上涨已经偏离正股走势。

可转债市场成交额大增主要是价格超过150元的高价券造成的,3月10日以来,每日收盘价最高的20只转债总成交额平均占市场总成交额的63.9%,但总存量规模仅占市场总规模的1.4%,个券平均存量规模仅有2.7亿。其中只有通光转债、新天转债等几只转债正股近期有快速上涨,其余正股均未呈现出快速拉升态势。

高价券体现规模小,评级低的特点,并且余额越低换手率越高。

从规模上看,截至19日收盘,高价券共计20只,平均余额为2.1亿元,其中7只个券余额低于1亿元;从评级上看,高价转债9只评级为AA,5只评级为AA-,6只评级为A+,评级普遍较低。我们还发现债券余额与换手率负相关,换手率最高的晶瑞转债余额仅为7500万元,而余额较高的转债普遍换手率较低。

高价券体现规模小,评级低的特点,并且余额越低换手率越高。

从规模上看,截至19日收盘,高价券共计20只,平均余额为2.1亿元,其中7只个券余额低于1亿元;从评级上看,高价转债9只评级为AA,5只评级为AA-,6只评级为A+,评级普遍较低。我们还发现债券余额与换手率负相关,换手率最高的晶瑞转债余额仅为7500万元,而余额较高的转债普遍换手率较低。

大多数高价券纯债溢价率、转股溢价率双高,体现出投机特征。

转债纯债溢价率与转股溢价双高意味着市场给予转债很高的估值,即强烈看好正股后续表现,截至3月19日收盘,收盘价高于150的转债中,5只转股溢价率高于100% ,4只转股溢价率介于30%-50%之间,但这些转股溢价率如此之高的转债对应正股确并非都表现强势,因此高价券中纯债溢价率、转股溢价率双高的个券大多已经脱离了基本面,投机特征明显。

所有的高价券均面临正股走势不及预期的风险。

高价券意味着转债价格远高于债底,债底的保护性已经十分薄弱,更多的体现股性,因此正股价格走势是高价券价格的最重要影响因素。

纯债溢价率、转股溢价率双高的转债则面临正股价格和强赎条款触发的双重风险。

一方面,较高的转股溢价率隐含了对正股价格上涨的预期,正股价格不及预期会导致转债价格下跌;另一方面,许多高价券徘徊在触发赎回条款的边缘,一旦公司宣布强赎,除非在最后交易日前正股大幅上行,否则投资者将面临巨额亏损。以再升转债为例,3月9日,再升转债收盘价为401.3元,纯债溢价率、转股溢价率分别为349.1%和88.4%,次日公司宣布强赎,赎回价为100.46,次日转债即下跌53.1%,截至3月19日收盘再升转债收盘价为143.7元,参与投机面临风险巨大。

综上所述,高价券中纯债溢价率、转股溢价率双高的品种投机特征明显,风险极大,应当规避;转股溢价率较低的品种则应回归正股基本面,投资要建立在对正股的研判之上。

往期报告回顾