在刚过去的7月,广州新房网签量维持在

7000套

水平,环比微涨1%。土地出让方面,7月广州共卖地11宗,揽金

147亿元

。

相关报道:

7月广州新房成交超7000套!广钢和东圃板块表现亮眼

回顾广州上半年房地产市场,其发展可谓不温不火。那么下半年房地产市场会否迎来转机?土地市场是否火热?

对于以上问题,合富研究院给出了自己的预判。

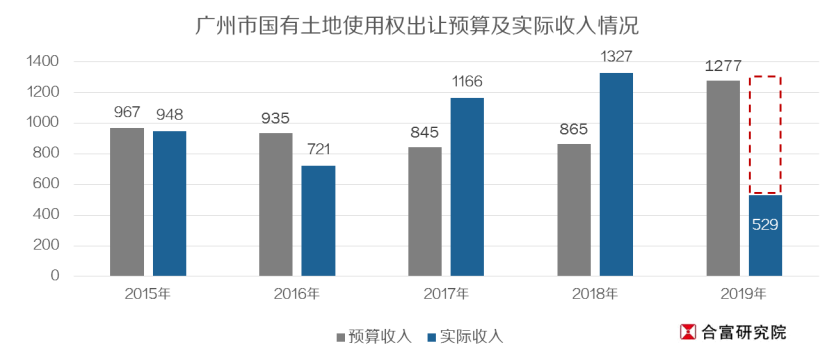

2019年《关于广州市2018年预算执行情况和2019年预算草案的报告》显示,国有土地使用权出让收入预算为

1276.7亿元

,2019年上半年完成529亿元,完全按预算方案,下半年仍将出让

748亿元

国有土地使用权。

可以预见的是,下半年广州土地出让任务较重。

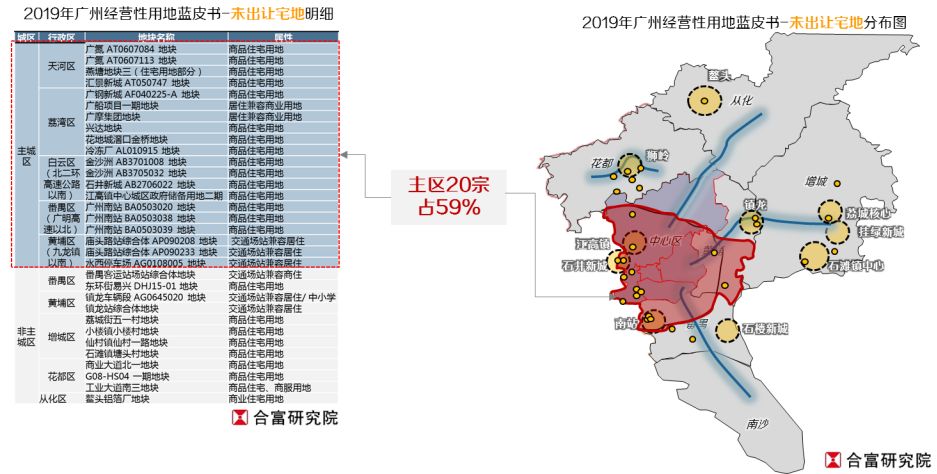

从目前广州供地蓝皮书未出让商品住宅用地分布来看,

近六成的地块分布在主城区

。预计下半年政府为保证完成年度土地出让目标,将推出更多的主城区商品住宅用地。

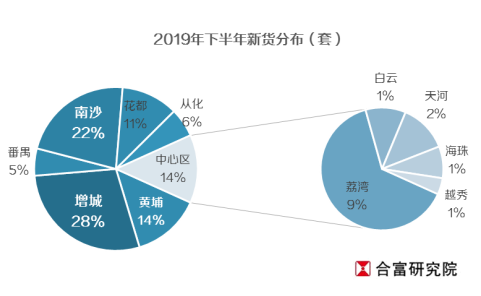

合富研究院认为,下半年广州全市预计新增预售

超4万套

,对比上半年有所增加,但未达去年同期;实际推货更多取决于下半年限售措施是否收紧及发展商推货意欲。

这4万多套新货中,

86%都集中在外围

区

,其中

增城及黄埔占全市共42%

,南沙

占22%

。

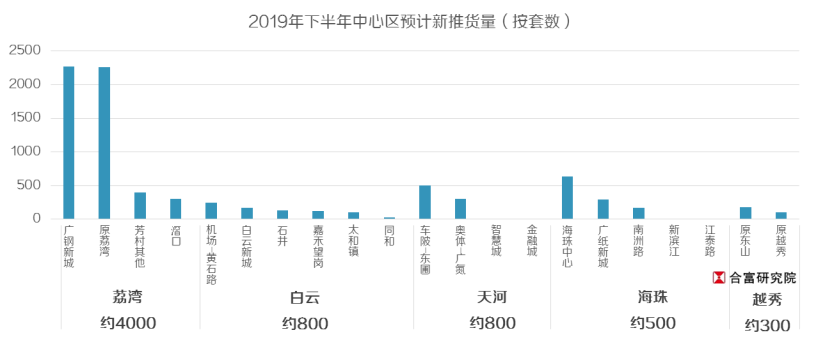

中心区供应持续稀缺,

下半年新货仅占全市14%

,且主要集中在荔湾,其他中心区域均缺少新货。

具体到板块分布,中心五区货量集中在

荔湾广钢新城

以及

大坦沙

。

东部方面,

黄埔知识城

供应充足;

增城荔城

、

新塘

供应量大,

仙村石滩

及

中新镇

有新货补给。

南部的

番禺南站

、

万博汉溪长隆

供应保持;

南沙金洲蕉门河

仍为主力,

黄阁

、

南沙湾

供应增加。

北部整体供应增加,集中在

花都迎宾大道

以及

从化江埔、太平

。

虽然下半年广州新货供应较上半年有所增加,但从上半年1-6月成交结构看,现时市场上

主流需求

为套均面积

100-120㎡

产品。

据合富研究院统计,7月初市场库存为套均面积

120-145㎡

产品,存货产品面积明显大于需求,其中以

天河、海珠、白云、从化、黄埔、番禺

尤为明显,

预计这种供需结构的矛盾将制约下半年成交

。

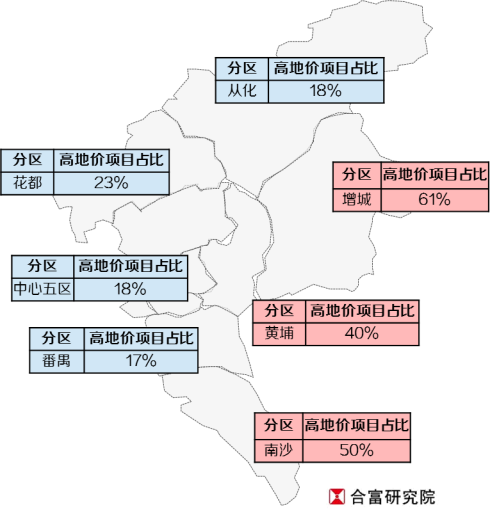

据合富研究院统计,2019年下半年预计新推项目中高价地占比34%,且三大成交主力区域高价地项目占比达40%-60%,预计一定程度上影响走货速度。

但合富研究院认为,下半年广州楼市整体仍以稳价出货为主,房企大幅度降价概率不高,主要依据如下:

一、下半年,房企面临

融资收紧

、

债务到期

、

地市有机

,出货仍是主基调;

二、下半年,广州整体供应中

存量仍占主导

,占整体供应近七成;

三、占据全市近四成市场份额的前五房企,土地储备充足,而且拿地时点把握较好,在售项目中仍有不少具备地价优势,预计下半年,

此类房企更倾向于回笼资金

,把握时机补充优质的土地,实现企业可持续发展;

四、作为粤港澳大湾区核心城市之一的广州,中长期城市价值突显,加上地价难降,

价格下调空间不大

,预计下半年房企

集中大幅下调售价的概率不高

。

合富研究院预测,下半年总体新房供应量充裕,上半年阶段缺货的区域/板块有新货补充。

但受制

库存产品面积与市场需求不匹配

,以及

三大走量区域因新增高地价项目占比明显上升导致总价趋高

,

供需矛盾加剧

或将制约下半年广州商品住宅市场的成交规模。

最后,我们一起来看看下半年各区都有哪些项目入市吧!

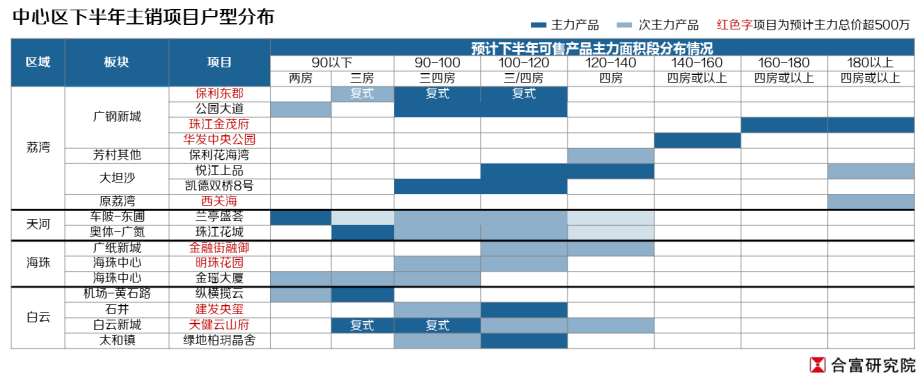

中心区下半年整体供应减少。其中

天河

仍靠

兰亭盛荟

、

珠江花城

两大项目支撑区域供应;

海珠广纸板块

供应大幅减少,新增供应以高价项目为主;

白云

预计多个近两年出让的地块因施工进度未能跟上,将项目缺席下半年,令整体新货

不足1000套

;

越秀

供应持续稀缺。

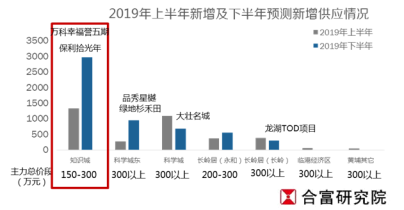

下半年

万科幸福誉五期

、

保利拾光年

等全新项目入市,加上在售的

龙湖双珑原著

货量充足,

知识城板块供应将大幅增加,刚需客户可选择性更多

。

近年来供应逐渐减少且区域城市价值快速提升的科学城板块亦有全新大盘——大壮名城入市补给。

预计下半年黄埔整体新增供应量较上半年有所提升,供应补给对成交或将有明显拉动,整体价格平稳。

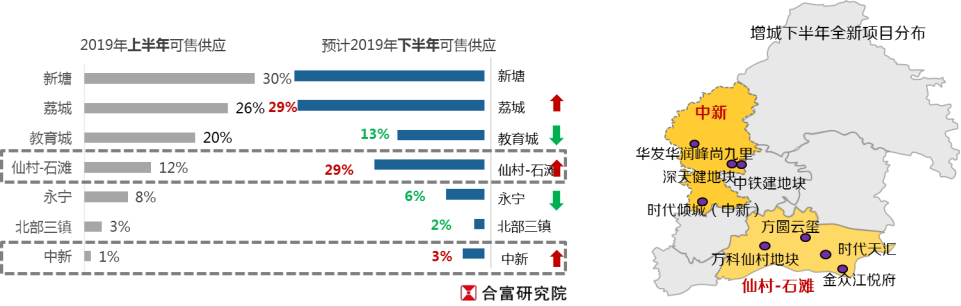

下半年增城供应充足,

新塘

及

荔城

仍为

主力供应板块

。

教育城板块随着大盘

碧桂园富士康科技小镇

清盘而供应占比减少,同时更靠近黄埔知识城的中新板块下半年将有多个全新盘入市,中新板块凭借区位优势(位置更靠近市区、规划利好、交通便捷等),相同价格下,对于市区外溢客户更具吸引力。

价格较低的仙村-石滩板块下半年持续有新货补给,预计区域热度可保持。

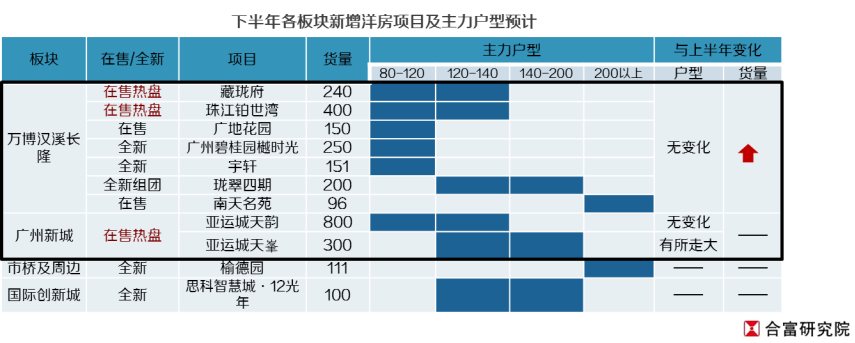

下半年番禺多个热销盘持续有货(如

亚运城、藏珑府、珠江铂世湾

等);

樾时光、珑翠四期

等全新组团有望入市,整体供应充足。

刚需大盘亚运城下半年货量供应持续,预计成交可保持;价值更高的万博汉溪长隆板块供应增加,大部分货量集中在85-140㎡,预计持续成为市场热点;

国际创新城将有首个住宅项目入市

,预计将引发市场关注。

预计下半年整体成交可保持上半年水平。