置顶:点击上方蓝字“观点”,欢迎关注并置顶,即可快速获取房地产新鲜深度资讯。

尽管相关盈利模式仍未明确,但瞄准未来万亿养老市场巨大发展潜力,并愿为此提前布局的企业仍然络绎不绝。

观点指数 “我们的祖辈用长寿之‘椿’代表父爱,美丽之‘萱’代表母爱。‘椿萱并茂’表达对父母健康,快乐、长寿的美好祝福,希望‘椿萱茂’成为他和她快乐的家。”

“怡园的名字取自曹操的《龟虽寿》,‘老骥伏枥,志在千里’‘ 养怡之福,可得永年’,我们希望每个生活在万科老年公寓里的老人都能够有积极的人生态度,能够在这里生活得更好。”

中国人取名字,历来蕴含着对美好愿望的寄托,养老虽然与生老病死中的“病死”挂钩,但在取名上也并没有例外。

然而,对于刚刚处于起步阶段的养老产业来说,由于政策、法规、金融环境乃至整个社会对养老的看法都还不甚成熟,各家企业进军养老产业,其过程远远没有名字看起来那么美。

万科、远洋养老对比

“养老是分等级的”,远洋养老北京大区运营总监、椿萱茂亦庄、双桥老年公寓总经理文波对观点地产新媒体表示。

文波口中的“分等级”,指的并不是高中低端的定位,而是指的入住老人的护理等级。从健康的活力老人,到需要轻度护理的半自理老人,再到完全不能自理的失能失智老人,远洋椿萱茂共划分了七个护理等级。每个等级需要的护理服务不同,难度不同,收费也不同。

但如果按照模式来划分,远洋与万科规划的三大养老产品线,或许可以代表养老最主流的三种模式。

按照万科和远洋的规划,未来其养老业务都将是针对全龄老人提供服务,大致可以分为三条产品线。

第一种是老年公寓,大致规模在8000-20000平米之间,以服务协助及护理老人为主。

第二种为长者社区,规模在2万-20万平米之间,客群以独立老人和活力老人为主,并提供老人在不同身体阶段的养老服务。

第三种为照料中心,主力产品只有800到3000平方米,大部分产品嵌入或在社区周边,服务便捷。

其中,与大部分企业探索新业务都是由浅入深不同,远洋养老从一开始选择的便是专业化路径,虽然椿萱茂品牌面向的是全龄老年群体,但远洋却选择将失智照护作为远洋养老整个照护体系中发展重点,用文波的话来说就是,“做最难的事,真正地去研究它的服务”。

远洋采取的路径是引入外援“偷师”——2013年,远洋地产与哥伦比亚太平洋公司,开发和经营了北京市第一个中美合资的养老公寓——远洋?椿萱茂(北京亦庄)老年公寓,也是椿萱茂品牌旗下首个协助型照护旗舰示范项目。

透过学习、借鉴和引入国际先进的技术、服务理念,远洋收获了很多做养老的“灵感”。

2014年,椿萱茂品牌旗下的“失智照护”旗舰店——椿萱茂(北京?双桥)老年公寓正式开业,这也是国内第一家建有专业失智照护楼层的老年公寓。

此后,远洋椿萱茂青塔、北苑项目相继开业,目前,远洋养老已完成在北京地区东西南北四点的连锁布局。

与远洋养老试水全部选择于大本营北京开展不同,由于此前的“赛马机制”,万科养老试水更多呈现的是多个城市“百花齐放”的尝试,但无论是杭州随园护理院还是北京怡园老年公寓,万科最初选择的主要客群都是以需要轻度护理的半自理人群。

可以看到的是,在以万科、远洋为代表的房企养老试水中,优先选择的都是是养老机构。透过先培养养老运营服务能力,打造养老品牌,后进一步嵌入社区、发展大型长者社区的方式来实现全龄产业链的覆盖。

轻和重的模式选择

除了因为客群选择的不同而导致提供的养老服务不同外,在轻重模式选择上,当前进入养老的各家在轻重资产选择模式上也有一定差别。

仍以万科和远洋为房企代表,二者的选择就出现了差别。万科的光熙怡园老年公寓为重资产项目,该项目前身是一个饭店,北控将其改建为老年公寓,后万科进入与北控合作,项目由万科控股;万科杭州随园护理院同样为万科自有资产。

北京万科首个社区嵌入式养老项目嘉园长阳长者中心,则是借助政府提供的社区物业来提供养老服务的轻资产模式。

远洋已有的四家椿萱茂则都是轻资产的模式,通过租赁楼宇并将其改建为老年公寓的形式来提供养老服务。

而在远洋的规划发展中,预计2017年开业的北京西山照护公寓;广州科林路照护公寓;上海康桥照护公寓;武汉高雄路照护公寓都计划是轻资产模式。

在已有轻资产模式运营成熟之后,远洋集团将开始尝试养老重资产模式的布局,正在规划中的椿萱茂(北京?璞湾)长者社区为远洋养老第一家CLRC,总建面10万平方米,投资模式为长期持有经营,期望实现远洋养老业务在重资产布局上的突破。

此外,正在规划中的总建面5.4万平方米的远洋养老首个A61项目椿萱茂(北京?郦湾)长者社区(西集CLRC),总建面2.4万平方米的远洋上海首个高端养老社区椿萱茂(虹桥)长者社区投资模式,也都设定为长期持有经营。

与远洋类似,包括大爱城、乌镇雅园等大型养老社区,选择的都是重资产模式,在一个规模、面积较大的大型社区里,涵盖老人养老各个阶段所需要的各项服务的提供机构,这些机构多为自持。此外,配备部分可售物业或者租赁物业来回笼资金。

而阳光颐康等嵌入型养老社区,规模小,提供的服务和盈利模式较为简单,则无不例外选择的都是轻资产模式。或是租赁物业,或者选择与政府合作。

盈利模式仍无答案

即便是轻资产运营,在盈利问题上,现有养老模式仍然难以实现突破。

观点地产新媒体注意到,在已进入养老产业领域的企业当中,尤其是房企选择的定位大多是高端。

目前,一位老人入住远洋及万科在北京的老年公寓,成本平均都在一万元每月左右,主要包括床位费、护理费、餐饮等,其中床位费占去了大头,此外还有押金、入门费等隐性负担,养老费用相对较高。

对此,远洋和万科给出的理由包括项目区位条件、提供服务的专业程度,以及高端客群更具备养老意识等。

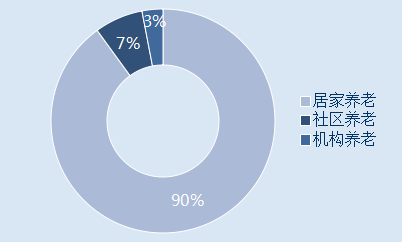

但按照国家提倡“9073”的养老目标,即实现90%的老年人居家养老,7%的老年人社区养老,3%的老年人机构养老,因此,高端人群只占据养老市场金字塔顶端的一小部分,大家都做高端,哪里去寻找那么多高净值人群?

图:“9073”养老目标

图表来源:《观点指数·2017中国养老地产市场报告》

另一方面,即便定位如此高端,远洋椿萱茂轻资产运营模式入住率满六成也才堪堪实现收支平衡;而万科的重资产养老公寓模式则是到现在,“没有一个项目赚钱”。

万科总裁郁亮在今年3月份万科香港业绩会上就曾公开表示,目前万科在全国有140多个项目有养老,但是都没赚钱。到今天为止,在中国大陆,自己还没发现做养老赚钱的公司。

即使从2009年就已经开始探索养老业务至今,郁亮仍然认为,万科关于养老业务及其养老模式仍然处于寻找、摸索的阶段。

或许是囿于盈利问题,万科在养老模式上也一直在积极探索和寻找突破,一方面,重资产模式之外,万科亦尝试轻资产运营模式,借助政府存量物业做社区嵌入式养老项目嘉园长阳长者中心。

另一方面,在做这部分客群的养老生意之外,万科还在尝试拓展另一门生意——康复医疗业务,希冀实现养老与康复医疗业务间的合作与联动,并增加多一个收入来源。目前,万科在北京、上海等地都已经有三级康复医院在筹建当中。

众多入局养老产业领域、以轻资产运营模式提供服务为主的企业高层在接受观点地产新媒体采访时都提到了一个关键词——规模。

他们提到,养老客群其实是金字塔型的分布,失能失智需要重度护理的老人处于金字塔数量最少的顶层,高端养老所针对的市场也只是金字塔顶层,数量更加庞大处于金字塔底层的是居家养老的健康老人,这部分人群养老服务的解决才是更加庞大的市场,但这部分人群养老需求的满足显然不可能是定位高端,这种情况下,只有通过先做服务、打造品牌,实现规模化发展,才能最终实现盈利。

值得注意的是,尽管相关盈利模式仍未明确,但瞄准未来万亿养老市场巨大发展潜力,并愿为此提前布局的企业仍然络绎不绝。截止2015年底,已经有10余家保险企业,80多家地产开发企业和大量的外资企业布局中国养老地产,投资总额超过3000亿元。

显然,对于刚刚起步的养老,大家都处于摸索的阶段,但需求就在那里,如何供给唯有通过摸索才能最终找出正确答案,而这考验着每一个入局者的智慧。