当前世界经济延续去年以来的回暖上升态势,未来3年左右可能出现一个弱增长短周期,但基础并不稳固。特朗普政府贸易保护主义是近期世界经济下行的主要风险,新兴经济体债务高企则是世界经济的一颗“定时炸弹”。今年我国面临的外部环境喜中有忧,应在应对特朗普政府贸易保护主义的同时坚定不移深化改革开放,促进经济持续健康发展。

当前世界经济延续去年以来的向好态势,呈现“三平稳、一回归、一下行、一分化”特征

图片来自网络

经济增长总体稳中有进。

发达经济体经济动能比较强劲,主要新兴市场增长动力有所恢复,世界经济有望延续向好态势。减税、扩大基建支出等对美国经济的提振作用正在显现。去年美国经济增长2.3%,今年3月产能利用率增至77.7%,PMI、消费者信心指数等先导指标升至新高。去年欧元区经济增长2.4%、创十年来最高,且实现2007年后首次全员普增。今年以来,欧元区工业生产保持扩张,内需动力继续增强,1月出口增长9.1%。日本经济去年增长1.7%,为2014年以来最高。今年1季度,日本商业信心指数和小企业信心指数均已连续5个季度正增长,消费者信心指数保持高位。印度GDP去年4季度重回7%以上增速,俄罗斯、巴西去年经济增速估值分别为1.5%和1%,均摆脱衰退实现正增长。国际货币基金组织今年1月预计,2018年世界GDP增长3.9%,较去年增速提高0.2个百分点。其中,发达经济体和新兴市场国家分别增长2.3%和4.9%。

就业市场总体稳中向好。

今年前两个月,美日失业率已分别降至4.1%和2.4%,基本处于自然失业率水平;欧元区失业率降至8.6%,创2008年12月以来最低;俄罗斯失业率保持在5%左右低位;巴西失业率虽在12.2%,但较去年3月13.7%的高点有所下降。不过,希腊失业率仍达20.9%,意大利、西班牙失业率尚在10%以上,南非失业率更高达27%左右,这些经济体解决就业问题任重道远。

大宗商品价格稳中小涨。

今年1季度,原油等大宗商品价格呈现总体平稳、小幅上涨态势。1月26日,RJ/CRB商品价格指数一度升至200.52,为2015年10月以来首次超过200;3月22日略降至195.23,与年初持平。1月29日,WTI原油期货价格达到66.36美元/桶,为2014年以来高点;2月13日一度跌至59.12美元/桶,随后有所回升;3月22日为64.3美元/桶,较年初上升6%。1月15日,布伦特原油期货价格一度升至70.26美元/桶,为2014年以来首次升至70美元/桶以上,随后小幅回调;3月22日收盘价为68.91美元/桶,较年初上升2.6%。

图片来自网络

通货膨胀渐归合理区间。

发达经济体通缩压力不同程度缓解,主要新兴市场摆脱高通胀困扰。2月美国CPI同比上升2.2%,连续6个月位于2%以上,核心CPI同比上升1.8%。2月欧元区CPI同比上升1.1%;日本通胀率为1.5%,达2015年3月以来最高。印度、俄罗斯、巴西、南非通胀率较前两年高位显著回落,今年2月分别为4.44%、2.2%、2.84%和4%,基本处于各国央行通胀调控目标区间。

主要股市震荡下行明显。

1月26日,美国标普500指数和道琼斯工业平均指数均创历史新高后震荡下行,3月23日特朗普签署对我“301”调查备忘录当天,这两个指数明显下跌,较年初分别下降2%和3.5%。欧洲主要股指降幅明显,1月中下旬英国FTSE指数、德国DAX指数和法国CAC指数均达历史较高水平,但到3月22日已分别下降9.1%、5.6%和2.3%。

货币政策更显分化态势。

呈现美国收紧、欧日不变、金砖放宽态势。美国继续推进“加息+缩表”的货币政策正常化进程。美联储去年10月启动缩表,截至年底资产负债表缩减1844亿美元,今年预计再缩减3961亿美元。3月22日,美联储实施今年以来首次加息,将联邦基金利率提至1.5%-1.75%,前瞻指引维持今年3次加息预期不变。3月8日欧央行决定维持三大基准利率不变,之前曾明确提出改变前瞻指引为时尚早。3月9日日本央行决定维持既有超宽松货币政策不变,在达成2%通胀目标前不会考虑退出宽松货币政策。解除高通胀困扰为金砖国家放宽货币政策创造了空间。去年,印度、南非分别将基准利率降至6%和6.75%历史低位,今年1季度保持不变。俄罗斯、巴西今年以来均已两次下调基准利率,分别降至7.25%和6.5%。

世界经济或进入弱增长短周期,但基础并不稳固

图片来自网络

去年以来的世界经济回暖上升并非孤峰突起。未来3年左右,世界经济或保持这一增长态势。原因在于:

一是信贷扩张和债务驱动是经济短期持续增长的主要燃料。

经过国际金融危机后较长时间的去杠杆,主要经济体杠杆率得到比较有效的控制,私人部门杠杆率低于长期平均水平,为下一步债务扩张提供了空间。目前,全球银行业信用风险总体稳中有降,特别是美国银行业放贷意愿增强。在欧日和主要新兴市场货币政策保持宽松的形势下,只要不发生大的风险,主要经济体信贷继续扩张是大概率事件,有利于推动经济保持增长态势。

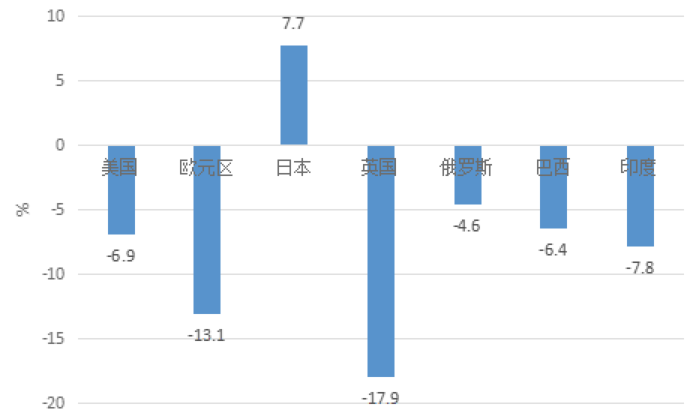

图表1

截至2017年3季度主要经济体私人部门杠杆率与长期平均水平之差

注

:“+”表示高于长期平均水平,“-”表示低于长期平均水平

资料来源

:国际清算银行

二是经过一段时间酝酿和积蓄,主要经济体结构性改革政策的效应正在逐步显现。

供给侧结构性改革将为我国经济增长持续注入活力,进而带动世界经济复苏。国际货币基金组织预计,美国减税带来的内需刺激效应有望持续到2020年,使美国经济年均增速提升1.2个百分点。欧盟容克投资计划、日本安倍经济政策、印度莫迪改革等带来不同程度的经济激励效果。随着经济摆脱衰退走向复苏,俄罗斯、巴西进行结构性改革也有了更大回旋余地。

但是,世界经济持续增长的基础并不稳固,未来3年左右的增长或是一个短周期,且力度要弱于危机前,根本原因是新一轮科技革命和产业变革仍处突破前夕。

一方面,