核心观点:

1. 近年来我国国内资产价格不断高企的同时,实体制造业却持续低迷,资金“脱实向虚”引起各界热烈讨论。我们发现,中国目前信贷总量及其结构与日本当年泡沫经济时期极为相似。虽然这并不必然意味着我国会发生类似的危机,但其风险警示意义值得高度关注。

2.抑制资产泡沫并不必然意味着资金会自动“脱虚向实”。一方面,虚拟与实体经济难以割裂,不恰当的抑制资产泡沫方式将对实体经济产生负面冲击。另一方面,“脱实向虚”反映的不仅仅是资金总量问题,其背后是更深层次结构问题,使得房地产等具有一定资产属性的行业回报率明显高于制造业等实体行业。

3.尽管我国已出台一系列“抑制资产泡沫”的政策,但资金“脱虚向实”却难以显现。日本的历史教训警示我们,面对高企的资产价格特别需要讲究政策搭配和调控技巧。当然对于“脱实向虚”问题的彻底解决,最终取决于深层次的市场化改革,解除实体经济的各种扭曲才是应对困境的正道。

正文:

近年来,我国国内资产价格(尤其是房价)不断高企,与此同时,实体制造业(主要是民间投资)却持续低迷。特别地,2016年的新增贷款中高达45%的是房地产相关贷款。对此,各界开始对资金的“脱实向虚”产生了热烈的讨论,同时对其“脱虚向实”有了更多的期待。2016年底中央经济工作会议明确提出“抑制资产泡沫”和“振兴实体经济”。那么,抑制资产泡沫(尤其是房地产领域)果真能引导资金“脱虚向实”吗?

对于上述问题,我们或难以直接预判。但借鉴国际经验,并不断融入中国经济的现实特点,或能给我们提供些许有益的参考。众所周知,中日有着许多相似的经济特征。例如,中日都是间接融资为主导的国家

[1]

,也有着储蓄率高

[2]

、老龄化趋势较严重等相同特征

[3]

。而日本在上世纪90年代也曾经历过明显的“脱实向虚”阶段,这或为研究当前中国经济的“脱实向虚”提供现实参照。

一、信贷狂飙背后的“脱实向虚”

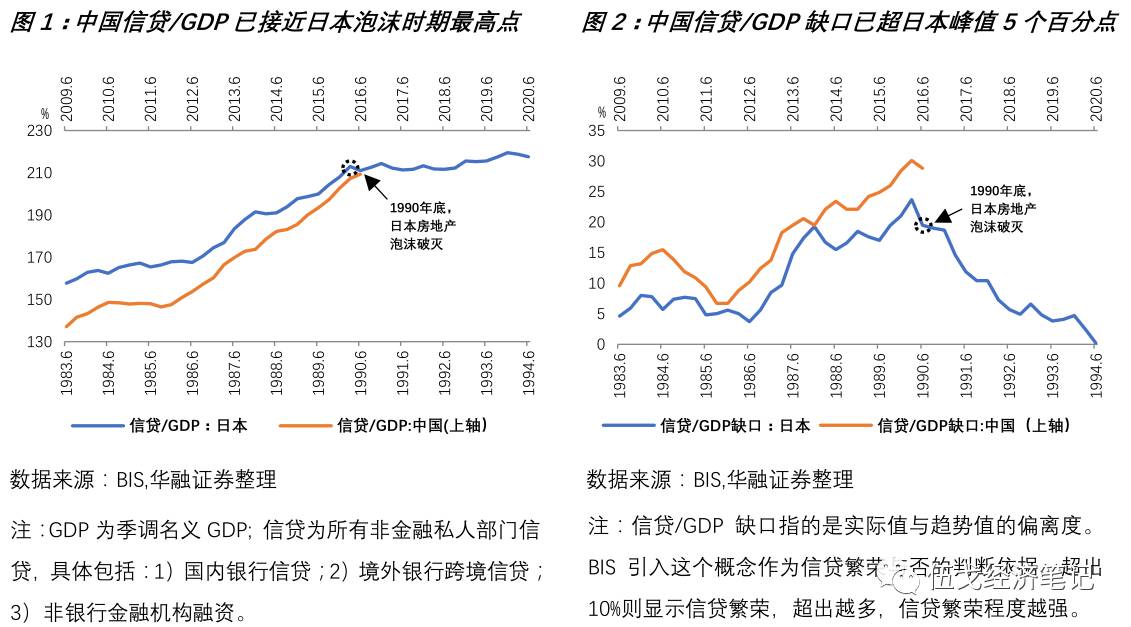

近年来国际清算银行(BIS)曾提出了通过信贷/GDP和信贷/GDP缺口等指标来判断一国信贷扩张程度并进行国别比较。借鉴该方法,我们可以对比中日信贷繁荣期的异同。研究发现,中国的信贷/GDP指标在2016年2季度达到GDP的209.4%,已经接近日本泡沫时期最高水平214.4%,而且仍在快速上升(图1)。而从另一个指标即信贷/GDP的缺口来看,2016年2季度中国的数值为28.8%,超出了日本泡沫时期最高值23.7%将近5个百分点,且仍在加速偏离长期趋势(图2)。上述两指标都显示,

中国目前的信贷扩张及繁荣程度已经接近日本1990年前后的泡沫经济时期。

尽管这并不必然意味着中国会发生类似经济金融危机,但其风险警示意义是值得高度关注的。

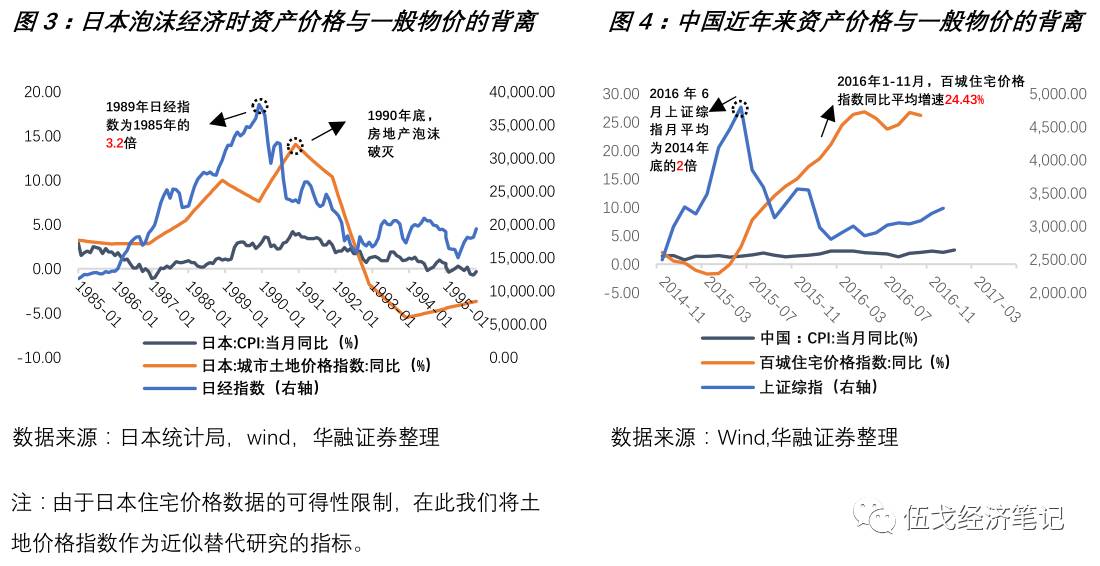

信贷过度繁荣的重要后果就是导致泡沫经济的到来

,日本当时的股市、楼市价格曾一度疯狂上涨(图3)。对比近年来的中国,股市和楼市价格也相继达到阶段性的高峰(图4)。值得一提的是,

在资产价格狂飙的同时,两国CPI的同比增速却较为平稳,资产价格和CPI的严重背离或许反映出了资金“脱实向虚”的征兆

(图3和图4)。事实上,

资产价格尤其是房地产价格的狂飙进一步引发诸多深层次的社会及经济问题,总量信贷的急剧扩张可能恶化已有的经济结构问题。

信贷过度繁荣的重要后果就是导致泡沫经济的到来

,日本当时的股市、楼市价格曾一度疯狂上涨(图3)。对比近年来的中国,股市和楼市价格也相继达到阶段性的高峰(图4)。值得一提的是,

在资产价格狂飙的同时,两国CPI的同比增速却较为平稳,资产价格和CPI的严重背离或许反映出了资金“脱实向虚”的征兆

(图3和图4)。事实上,

资产价格尤其是房地产价格的狂飙进一步引发诸多深层次的社会及经济问题,总量信贷的急剧扩张可能恶化已有的经济结构问题。

二、抑制资产泡沫能否“脱虚向实”?

二、抑制资产泡沫能否“脱虚向实”?

2016年7月和10月,中央政治局会议罕见提及了“抑制资产泡沫”。国庆节之后,各类房地产调控政策相继出台。可见“脱实向虚”问题已经引起了中国政府的高度重视。然而,上述政策可否在抑制资产泡沫的同时有效地引导资金“脱虚向实”? 诚然,资金流向的“虚”与“实”依然是颇具争议的话题。为了研究简便,结合中日的情境,我们将资金过度流入资产价格部门(如房地产)且实体部门(如制造业)所获资金占比减少定义为“脱实向虚”。

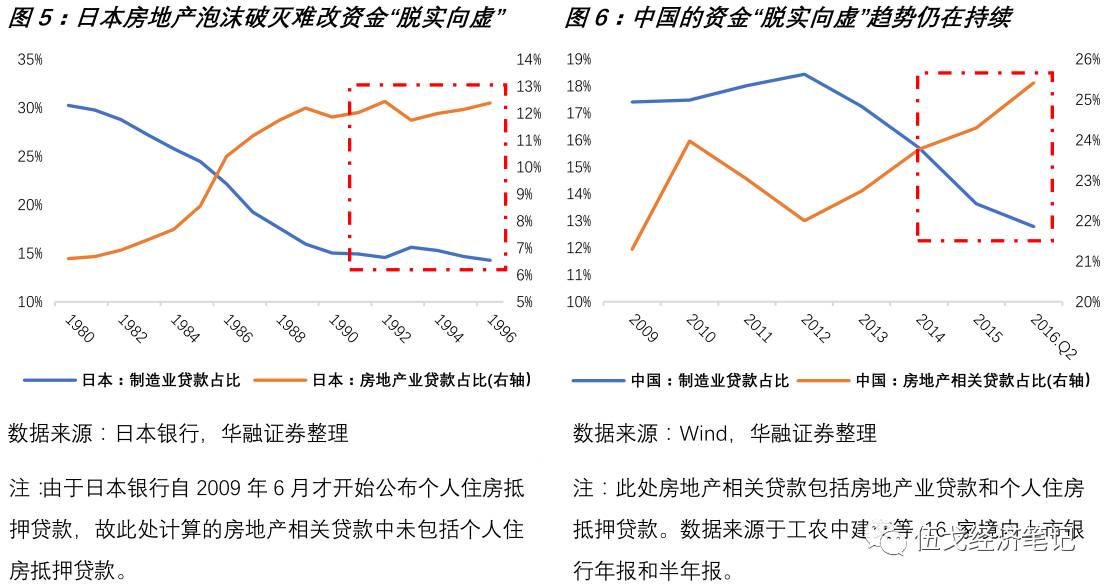

从日本泡沫经济破灭前后的数据来看,其房地产业贷款的占比从1985年到1991年之间呈现显著上升态势,与此同时制造业贷款的占比则显著下降(图5),二者之间的“剪刀差”反映出资金“脱实向虚”的特征。那么泡沫破灭后是否会有所改善呢?从图5红色虚框内我们看到,

资产价格调整后,房地产业贷款占比仍然居高不下,制造业贷款依然低迷,“脱实向虚”的状况并未得到改观。

对于中国而言,基于数据的可得性,我们选取了16家境内上市银行年报中的贷款流向数据来窥探一二。研究发现,

尽管中国的房地产市场历经了几轮政策调控,但房地产相关贷款占比依然上升明显(尤其在2012年后),而制造业贷款占比则快速下滑

(图6),资金“脱实向虚”趋势十分明显。可见,对于中日而言,

即使抑制资产泡沫之后,似乎都难以成功引导资金“脱虚向实”

,其背后的原因值得我们深思。

对于中国而言,基于数据的可得性,我们选取了16家境内上市银行年报中的贷款流向数据来窥探一二。研究发现,

尽管中国的房地产市场历经了几轮政策调控,但房地产相关贷款占比依然上升明显(尤其在2012年后),而制造业贷款占比则快速下滑

(图6),资金“脱实向虚”趋势十分明显。可见,对于中日而言,

即使抑制资产泡沫之后,似乎都难以成功引导资金“脱虚向实”

,其背后的原因值得我们深思。

三、 “脱虚向实”为何那么难?

一方面,虚拟和实体经济难以割裂,不恰当的抑制资产泡沫方式也会对实体经济产生负面冲击。

以房地产为例,其既有居住属性,也有投资投机属性,但二者的区分是困难的。由于产业之间复杂的关联性,抑制房地产业的同时也将抑制其相关产业(如钢铁、水泥、挖掘机等实体制造业)。另外,为了抑制资产泡沫,总量性工具的不恰当使用对实体制造业也会有负面影响。

从日本的经验来看,为了抑制资产泡沫,日本银行和政府当年实际上也采取了不少货币总量和行政管理措施

(例如,日本银行从1989年5月到1990年8月先后5次将贴现率从2.5%上调到6%,大藏省在1990年3月对金融机构向房地产业融资进行限制)。但这引发了资产泡沫的迅速破灭和房地产企业大量破产,最终使得经济进入漫长衰退。这似乎在警示我们,

资产泡沫的抑制需要讲究政策搭配和调控技巧。

另一方面,“脱实向虚”反映的不仅仅是简单的资金总量问题,其背后是更深层次的结构性问题。

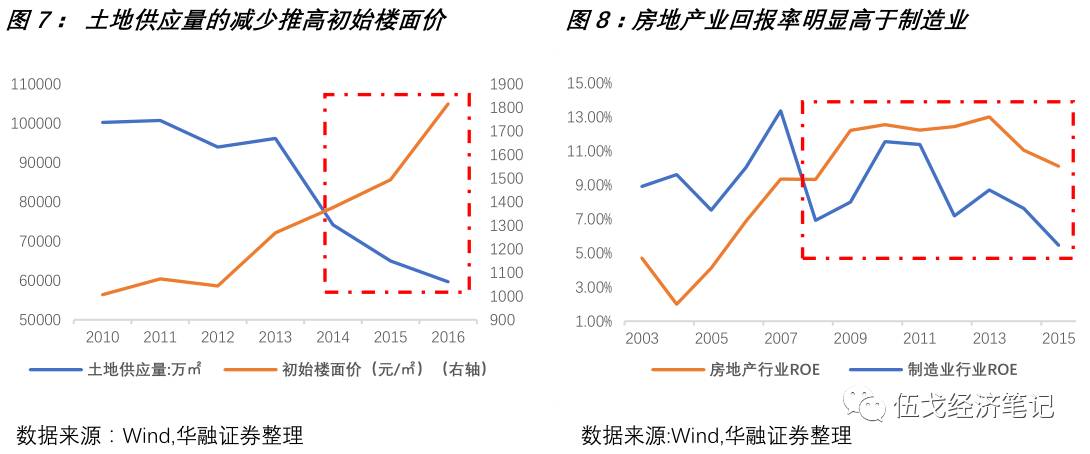

例如在中国,土地供需矛盾的不断扩大是造成房价急剧扭曲的重要方面。

尽管城镇化在不断推进,但

2016年土地供应量面积与2013年相比竟然下降了1/3之多,初始楼面价与土地供应量呈现出明显的负相关关系

(图7)。在此结构扭曲的背景下,房地产业回报率明显高于制造业。我们选取了沪深股票中制造业和房地产业全行业公司计算权益资本回报率(ROE),研究发现,2008年后房地产业的回报率长期高于一般制造业的回报率(图8)。特别地,2015年房地产业ROE是制造业的近2倍。此外,

“脱虚向实”为何那么难,还与实体经济的其它种种扭曲紧密相关

,例如实体经济(尤其是民营经济)近年来饱受税费沉重、所有制歧视、产权保护不足、预期不稳等多方面的困扰。可见,对于“脱实向虚”问题的治理,标本兼治才是引导资金“脱虚向实”的正道。

四、结论及启示

一是

由国际比较可知,目前中国的信贷扩张及繁荣程度已经接近上世纪90年代的日本泡沫经济时期

。中国信贷/GDP指标已接近日本泡沫时期最高水平,信贷/GDP的缺口也超出日本当时的最高值。

尽管这并不必然意味着中国会发生类似日本的经济金融危机,但中国信贷的急剧扩张及其相伴随的“脱实向虚”风险值得高度警惕。

二是

抑制资产泡沫并不必然意味着资金会自动“脱虚向实”。

一方面,虚拟和实体经济难以割裂,不恰当的抑制资产泡沫方式会对实体经济产生负面冲击。另一方面,“脱实向虚”反映的不仅仅是资金总量问题,其背后是更深层次结构问题,在各类结构性扭曲下,房地产等具有一定资产属性的行业回报率明显高于制造业等实体经济部门。

三是

尽管我国已出台一系列“抑制资产泡沫”的政策措施,但是资金“脱虚向实”难以显现。

国际上的历史教训警示我们,面对高企的资产价格特别需要讲究政策搭配和调控技巧。当然,对于“脱实向虚”问题的彻底解决,最终取决于深层次的市场化改革,解除实体经济的各类扭曲才是应对困境的正道。

注释:

[1]长期以来,中日银行贷款在社会融资规模中占比都达70%以上;

[2]日本1989年经济泡沫破灭前国内总储蓄率为34%,现阶段中国(2015)为48%,远高于世界其它国家;

[3]按照联合国的标准 ,日本1970年已进入老龄化社会,1989年65岁老龄人口已占到11.6%,中国2001年进入老龄化社会,2015年该项指标达到10.5%,接近日本泡沫破灭前老龄化水平。

【作者】

伍戈:

华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。

高莉:

华融证券宏观研究员,曾留学于香港中文大学。

长按以下二维码关注:伍戈经济笔记