本文首发于7月25日。市场一致预期数据已有调整,参见文末加注。

季报收入可超预期,但利润率承压,指引或将扩大投资

英伟达将于

8

月

10

日发布

2018

财年第

2

季度(

7

月止)财报。目前市场一致预期收入

19.61

亿美元(此前公司指引

19.5

亿),毛利率

58.5%

(指引

58.4%

,上下

50

个基点),营业费用

5.3

亿(指引

6.05

亿),调整后每股盈利

0.81

美元。资本开支

5800

万(指引

5500-6500

万)。分部门看,市场一致预期数据中心业务同比增长

165.3%

、环比下降

2.1%

至

4.01

亿美元;汽车业务同比

/

环比增长

20.4%/2.3%

至

1.43

亿;游戏业务同比

/

环比增长

36.5%/3.8%

至

10.66

亿;专业可视化收入同比持平、环比增长

4.4%

至

2.14

亿。对

10

月财季,市场目前一致预期收入同比

/

环比增长

6.6%/9%

至

21.37

亿,其中数据中心业务同比

/

环比增长至

94%/13.6%

至

4.66

亿。毛利率

58.6%

,营业费用

5.6

亿。

我们认为,公司当季和下季指引的收入可能超出市场预期,但营业费用和利润率将受到投资加大的影响。我们预测

2QFY18

数据中心收入同比

/

环比增长

190%/7%

至

4.38

亿美元,游戏业务同比

/

环比增长

37%/4%

至

10.68

,从而使总收入达

19.7

亿。而

3QFY18

我们预期总收入

21.5

亿,其中数据中心业务同比

/

环比增长

99%/9%

至

4.77

亿。然而,我们认为,公司为了保持竞争优势和充分把握市场机会,需要也将会加大研发和营销投入,从而营业费用保持中双位数增长,这两个季度分别为

6.08

和

6.26

亿美元,高于市场预期。

年初至今股价已上涨

54.9%

,当前股价对应未来

12

个月动态市盈率

49.7

倍。如果季报或指引的利润率低于预期,股价有一定的回调风险。

但数据中心和自动驾驶尚有广阔增长空间

我们预测数据中心业务收入可从

FY17

的

8.3

亿美元,年均增长

87%

至

FY20

的

54

亿美元,约占公司提出的

300

亿美元市场空间的

18%

的市场份额。谷歌

TPU

、

AMD

和英特尔暂时都还难以撼动英伟达

GPU

在深度学习算法训练环节的优势地位(单片

TPU 45 teraflops

,低于单片英伟达

V100

的

120 teraflops

)。英伟达经过多年努力形成的生态系统(

Cuda

已到第

9

代,开发者

51.1

万,支持

TensorFlow/Caffe2/MXNet

等多个主流框架,扶持创业企业

1300

家,开源

Xavier DLA

)已形成了较好的先发优势。此外,公司已在软件层对人工智能的各个应用垂直领域进行支持和优化,未来不排除在硬件层,针对单一用途的训练或推理,进行专门优化(目前已针对自动驾驶推出了

SoC Xavier

)。

自动驾驶收入贡献将从明年开始趋于明显,使其单车价值量从目前的

40

美元左右翻

2

倍到

130

美元。

Drive PX

的大客户除已经宣布过的特斯拉、博世、奥迪、戴姆勒等以外,还增加了作风保守的丰田。今年底

Drive PX 2

(

Parker

)可实现

L2/3

功能,明年底前推出的

Drive PX3

(

Xavier

)实现

L4/5

功能。我们预测

FY17-FY20

公司汽车业务的年均增长率为

29%

。

图表

1:

英伟达市场一致预期(

8月9日

)

Q2

Revenue $1.96B vs guidance $1.95B

Gaming $1.04B

Professional Visualization $214.6M

Datacenter $423.3M

Auto $146.2M

OEM & IP $105.8M

GAAP gross margin 58.5% vs guidance 58.4-58.6%

GAAP operating expense $605.4M vs guidance ~$605M

EPS $0.70

Q3

Revenue $2.14B

Gaming $1.25M

Professional Visualization $218.3M

Datacenter $455.6M

Auto $151.1M

OEM & IP $108.7M

GAAP gross margin 58.7%

GAAP operating expense $634.3M

EPS $0.79

资料来源:

FactSet

图表

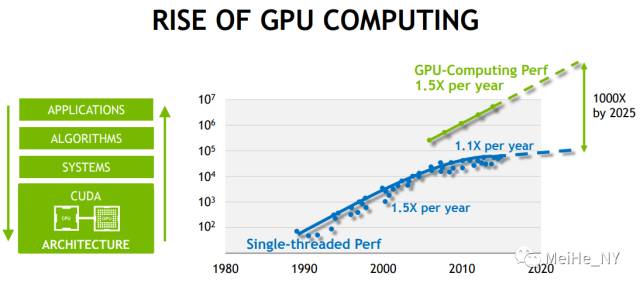

2: GPU

并行计算的能力还有充分的潜力有待挖掘

资料来源:英伟达投资者日

2017

图表

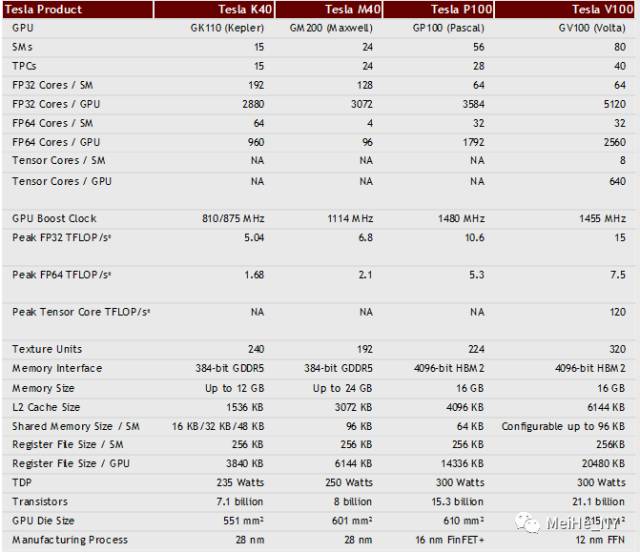

3:

谷歌第二代

TPU

在训练性能上依然落后于基于

Volta

的

TeslaV100

资料来源:英伟达公司博客

图表