近两周随着美联储加息靴子尘埃落定,美元资金面有略微宽松的迹象,中资投资级和高收益美元债收益率均存在一定的波动;随后由于中资美元债一级供给有所放缓,叠加市场较强的买盘,债券收益率稳步走低。

3月17日以来,随着美联储3月加息靴子落定,市场的短期不确定性得以消除,美元资金面有略微宽松的迹象,3个月LIBOR小幅走低。中资美元债现券方面同样受益于短期外部不确定性消除,且一级发行供给有所放缓,再叠加市场较强的买盘,债券收益率开始逐步走低。

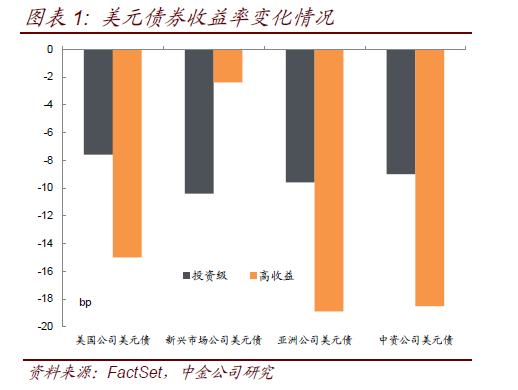

综合两周看,投资级收益率从3.28%下行至3.19%,高收益收益率从5.63%下行至5.44%。信用利差方面,随着现券收益率的下行和美国国债收益率回落幅度不及现券,投资级和高收益信用利差进一步压缩,目前处于历史分位数最低的水平。

过去两周,中资美元债一级发行有所下降,新发的非金融行业美元债共计8支,发行额为30.5亿美元,较此前两周的数据(9支/48.5亿美元)有所下降。

其中房地产共计2支,包括中国恒大和福建阳光集团;城投行业共计1支,为浙江湖州环太湖集团。其他行业的发行人包括玉皇化工、新疆广汇、河钢集团和天津物产集团(2支)。

详细的发行信息及境内外债券比较信息请见文末附表1。

-

房地产方面,

2

家发行人的外部评级均为投机级或无评级。恒大的发行期限较长,为

7

年期,发行量为

10

亿美元,票息

9.5%

。福建阳光此次发行无评级,发行期限较短,为

3

年期,发行量

3

亿美元,票息

6.85%

。上述两支债券均设置了提前赎回条款。

-

城投方面发行人只有

1

家,为浙江湖州环太湖集团,同样无外部评级,为

3

年期,发行量较小只有

1.5

亿美元,票息

5.75%

,该笔债券没有提前赎回条款。

-

其他行业方面,天津物产集团的外部评级为投资级,此次发行了2笔不同期限的债券,分别为3年期和5年期,票息分别为4.625%和5.5%,发行量分别为3亿和2亿美元。河钢集团无外部评级,期限3年,发行量5亿美元,票息4.25%。玉皇化工和新疆广汇的外部评级均为投机级,两者的期限和发行量均为3年/3亿美元,票息分别为6.625%和7.875%。上述5支债券均未设置提前赎回条款。

深圳市发改委于2017年3月1日在官网发布《关于开展2017年度中长期外债额度需求摸底有关工作的通知》

[1]

(以下简称“通知”),要求申请外债额度的企业必须提交国际评级机构出具的投资级别评级报告作为辅助证明材料。

通知中要求,有意愿申请

2017

年度中长期外债额度的企业,在认真研究自身融资需求后向深圳发改委提交需求申请报告,同时明确“

需求申请报告内容包括但不限于:

2017

年度中长期外债需求规模,募集资金投向以及企业开展中长期外债工作的相关准备情况。申报企业需提交国际评级机构(惠誉、标普、穆迪)出具的投资级别评级报告作为辅助证明材料。未进行国际评级机构评级的企业欲申请境外发债,建议尽快开展相关评级工作。无国际评级机构投资级别评级的企业原则上可通过国内银行转贷款方式申请中长期国际商业贷款。

”

通知发布后,很多投资者对于相关文件可能造成的影响表达了担忧,主要担心无法获得国际投资级评级的企业未来在境外发行美元债是否会被全面限制,从而导致即将到期的存量中资美元债券的再融资风险。针对投资者关心的几个问题,我们根据发改委公开文件和我们目前了解的情况进行简单解读。

一、出台此通知的背景和目的是什么?

-

1、 深圳作为发改委外债规模管理改革试点城市,本次出台的文件与国家发改委提出的加强外债风险防控和管理的精神要求一脉相承,且16年中就已经明确提出过优先支持投资级企业进行外债融资。

根据国家发改委于

2016

年

5

月发布的《国家发展改革委关于

2016

年外债管理改革试点省市规模安排的批复》

[2]

(发改外资【

2016

】

1139

号)(以下简称“批复”),深圳市于

2016

年拿到了国家发改委的外债规模管理改革试点城市资格,意味着在额度范围内,除中央管理企业(包括金融机构)外,深圳市发改委将负责对辖区内注册的地方企业出具外债登记备案。根据国家发改委在批复中的要求,

“试点省市应进一步加强本地区外债风险管理工作

…

并对外债风险进行系统化、规范化管理。在控制外债规模的前提下,优化外债结构投向,切实有效防范和化解外债风险”

。深圳发改委的此次通知中要求申报外债的企业需提交国际评级机构出具的投资级别评级报告,与上述防控风险、加强管理的文件精神一致。另外深圳市以外向型经济为主,本地企业对外债需求较多,而额度相对有限,设置外部评级的门槛有助于合理控制外债规模,优先保障优质企业需求。其实,早在去年国家发改委发布了上述批复后,深圳市发改委就于

2016

年

6

月出台了《关于做好我市外债备案登记制管理改革相关工作的通知》

[3]

,其中就已经明确“

在国家发展改革委授权的额度范围内,市发改委优先支持获得三大国际评级机构(惠誉、标普、穆迪)认定的投资级别评级企业。未获投资级别评级企业借用中长期国际商业贷款,原则上应通过国内银行转贷款方式进行外债备案登记。

”

-

2、 由于国家发改委对试点城市2017年的外债额度尚未公布,深圳希望通过收集企业外债申请,对当地2017年中长期外债需求摸底,以便向国家发改委申请新一年的额度。

根据国家发改委

2016

年的批复,“外债规模有效期为

2016

年

12

月底,过期自动失效”。而目前,国家发改委针对

2017

年外债管理改革试点省市规模的安排尚未对外发布,地方发改委也正在对

2017

年本地外债需求进行摸底,以便向国家发改委申请今年的额度。

二、该通知的影响范围有多大?

三、对于投机级企业的外债发行限制是深圳一地的特殊要求,还是会推广到全国范围?

-

[1]

http://www.szpb.gov.cn/xxgk/qt/tzgg/201703/t20170302_6024808.htm

-

[2]

http://xxgk.xm.gov.cn/fgw/xxgkml/zcfg/flfg/201606/t20160628_1344058.htm

-

[3]

http://www.szpb.gov.cn/xxgk/qt/tzgg/201606/t20160630_3736543.htm

-

[4]

http://www.cqdpc.gov.cn/article-1-22810.aspx