2018年6月19日的北大光华中国REITs论坛上,广州越秀集团董事长张招兴从越秀房托的实践经验,结合香港REITs市场情况,指出了REITs能够强化金融市场供给侧改革、合理引导社会资本支持实体经济发展,以及弱化房地产市场投机行为、促进长效机制建立。

2005年12月21日,越秀REITs在香港联交所正式挂牌上市,上市基金单位10亿个,向公众募集资金17.9亿港元;2018年2月13日,越秀租赁住房类REITs获深交所审议通过,拟发行规模50亿元人民币。

2018年2月28日,越秀地产在业绩会上表示,2018年公司可售资源1011亿元人民币,全新开盘项目主要集中在广州、珠三角(不包括广州)、长三角及中部地区,今年的合同销售目标是550亿元人民币,比2017年增加101亿。2018年,越秀地产业绩目标550亿,争取长租公寓广州达到1000间,并全力发展城市更新、养老产业、长租公寓等新业务,争取2020年业绩翻番达到1000亿。越秀与监管层已经就REITs密切沟通了多年,也准备好将相关优质商业地产项目作为发行C-REITs标的。

香港目前拥有10支REITs,总资产超4000亿港元。市值2000亿港元,以商场、写字楼、酒店为主。越秀房托作为首批上市REITs,见证了香港REITs市场的稳步发展,及香港REITs市场的从无到有,对香港产生了非常积极的作用。主要包括:

(1)REITs的推出巩固和强化了香港作为重要国际金融中心的市场地位;(2)REITs作为重要的不动产金融和投资工具,进一步完善了香港的金融和资本市场,吸引了新的国际资金进入;(3)REITs在香港的发展带来聚合效应,相关的专业机构、人才及上市REITs公司入驻香港,形成了良好的经济效应和市场效应,促进了香港经济的发展。

党的十九大报告指出:坚持“房子是用来住的、不是用来炒的”定位,建设房地产长效机制:

(1)公募REITs能够分流当前在国内股市、房地产市场的投机资金;(2)公募REITs能够降低存量不动产的杠杆负债率及实体经济杠杆率,缓解负债端压力,有利于防范和化解系统性金融风险,促进国内房地产市场稳定健康发展;(3)公募REITs通常能够提供稳定的投资回报,对于吸引长期投资者进入,促进国内投资者逐步形成更加理性和长期的投资习惯有重要作用

。

越秀在国内REITs的布局由来已久,且一直在积极推动国内REITs的落地

2016年全国两会期间,全国人大代表、越秀集团董事长张招兴提出了两份关于助力房地产的建议,分别涉及推动REITs(房地产投资信托基金)立法和加快推进房贷利息抵扣个税。

张招兴表示,鉴于当前REITs(房地产投资信托基金)的发展面临诸多困境,建议全国人大常委会尽快制定《房地产投资信托基金法》,就国内REITs在设立、运作过程中涉及的各种法律问题进行规范,以加快REITs这一国际市场成熟的高端房地产金融创新产品的发展,为房地产业和金融业的可持续发展发挥稳定器和调节器的作用。

与此同时,张招兴还建议,当前应考虑加快研究出台房贷利息抵扣个税政策,有限额地进行个人所得税的减免,用住房个贷利息冲抵个人所得税。

2017年两会期间,全国人大代表、越秀集团董事长张招兴建议,尽快推动国内公募REITs试点落地。张招兴认为,目前国内推出REITs公募试点的法律框架、监管环境、市场准备等条件已基本成熟,建议证监会牵头选择优质成熟的基础资产和具有丰富REITs和不动产运营管理经验的发行人(管理人)开展试点,尽快推动国内公募REITs试点的落地。

(一)公募REITs的作用和价值

1、公募REITs对于推动金融市场供给侧改革,助力国家“三去一降一补”、提高金融产品供给质量具有重要战略意义

公募REITs产品是以不动产资产收益为派息来源的永续、权益性投资工具,大力发展公募REITs产品有利于引导金融机构的债权转为投资,有效降低存量不动产的杠杆负债率。除商业不动产外,公募REITs产品同样适用于物流、医疗、环保、基础设施等其他领域的不动产资产,提升上述产业的流动性、降低杠杆率。

2、公募REITs有助于缓解PPP项目及基础设施投资压力

3、公募REITs将对实体经济的发展产生有效支持

实体经济的发展是以工业厂房、商业地产、医院、物流、养老物业等多类别的持有型物业为重要载体,从某种意义上说,这些持有型物业本身即是实体经济的组成部分。公募REITs可作为连接资本市场和实体经济的桥梁,将社会长期资本与持有型物业的长期投资进行对接。REITs的发展可以助力企业向轻资产转型,通过剥离非核心资产,同时不丧失对物业的控制,将资金置换出来用于增强企业核心竞争力,增强主业的服务输出能力,真正提升金融服务实体经济的效率。

4、公募REITs将对房地产行业转型产生积极影响

(二)推出公募REITs的相关建议

第一,在不与《证券投资基金法》相抵触的前提下,由证监会针对公募REITs颁布专门指引或管理办法,在公募REITs产品下放开当前公募基金运作管理办法中关于投资比例的相关限制。

第二,建议吸收各国REITs的有益实践经验,结合中国实际国情,针对目前国内REITs在设立环节税负过重、运营环节重复征税等问题,请财政部和税务总局等部门根据REITs产品的特性,在土地增值税、企业所得税、增值税、印花税等方面给予配套支持,完善国内REITs相关的配套持政策,激发市场参与主体的积极性。放水养鱼,提高供给质量,满足老百姓的理性投资需求,开拓国内房托公募市场这一广阔的“蓝海”。

张招兴此前多次建议大力发展国内REITs产品,以落实“去库存、去杠杆”要求,合理引导社会资本支持实体经济,降低地方政府平台负债,促进房地产行业健康发展。

(一)概述

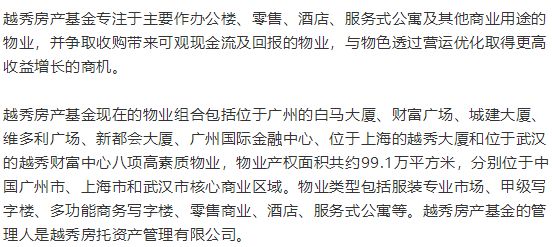

越秀房地产投资信托基金于2005年12月21日在香港联合交易所有限公司上市,为全球首只投资于中国内地物业的上市房地产投资信托基金。

(二)组织架构

(三)主要经营数据

2005年12月21日,越秀REITs在香港联交所正式挂牌上市,上市基金单位10亿个,向公众募集资金17.9亿港元;

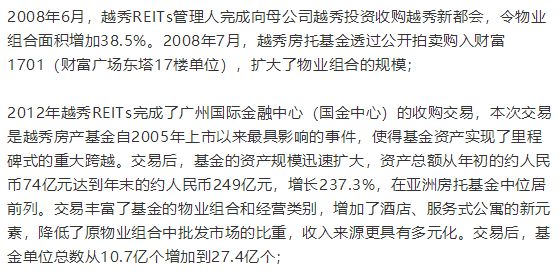

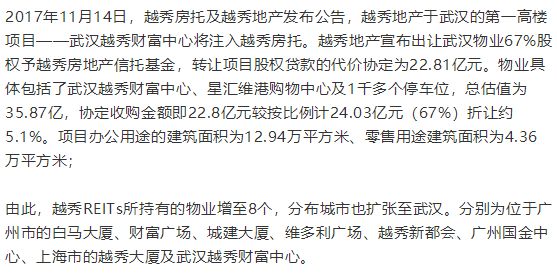

2015年8月24日,越秀REITs召开基金单位持有人大会,以97.29%的赞成票,通过以人民币26.272亿元收购上海浦东竹园CBD核心地段的优质物业宏嘉大厦(上海越秀大厦),这是越秀房产基金自2005年上市以来,首度在广州以外的区域实现资产收购,展开扩张步伐;

(四)越秀REITs的设立过程

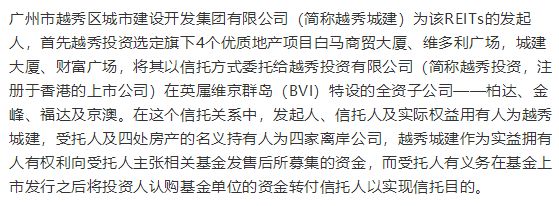

1、资产重组阶段

信托制度在此处发挥了隔离信托资产与发起人自有资产以保证信托财产独立性的功能。

2、上市准备阶段

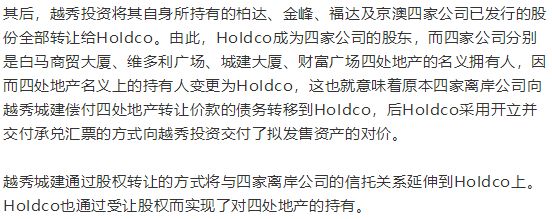

在此阶段,首先,越秀投资作为管理人选择汇丰机构信托服务(亚洲)有限公司作为越秀房地产投资信托基金的受托人,受托人则通过另行设立HoIdco(越秀房托(控股)2005有限公司)来独立受托拟发售资产。

综上所述,越秀模式中较有特色的是通过股权转让的方式实现信托计划的架构设置,其间涉及了较多层级和数量的特殊目的公司,由于步骤较多,其信托架构的设立基本与资产重组同步开展;而在一般情况下,信托契约的设立可以在上市准备这个阶段来架构而不必过早开始。但是越秀模式的这一架构设计也是有其特定目的的:一方面,香港地区证券监管部门出台的房地产投资信托基金守则要求基金的所有权结构清晰明了;另一方面,通过境外离岸公司(BVI公司)而非境内的居民企业来持有相应物业能够起到较为显著的避税作用。

3、上市发售阶段

在发售过程中,基金发起人如自身需要,也有权参与认购一部分基金单位,保持在基金持有人大会上的表决权份额从而保持其对基金的控制权。