说起中国古代的四大发明,即便是刚刚上学的孩童也能轻易脱口而出:

指南针、造纸术、火药和印刷术

。时代在变,对发明的定义也在变,千百年后的今天,四大发明被一群老外赋予了全新的涵义,这就是最近网上持续热议的

“新四大发明”

。

新四大发明支付宝第二 能上榜全凭这些

新四大发明支付宝第二 能上榜全凭这些

今年5月,北京外国语大学丝绸之路研究院发起了一场留学生民间调查,来自“一带一路”上的二十国留学生票选出了心中的中国“新四大发明”,分别是

高铁、支付宝、共享单车和网购

。随即,“新四大发明”和刚刚落幕的“一带一路”国际合作高峰论坛一起,成为互联网的热搜词。

其实这所谓的“新四大发明”对于国人来说并不陌生。高铁经过十余年的发展,总里程已经超过2.2万公里位居全球首位;共享单车短短一年时间就从上海一地发展到遍布全中国的大街小巷,颠覆了人们对骑行的传统认知;足不出户买遍全球的网购彻底盘活了互联网经济,顺便也带动了另一个行业的大繁荣——物流运输业。

而今天我们要着重谈的自然是我们几乎每天都能接触和使用的

移动支付

。而谈到移动支付,支付宝在移动支付领域的贡献和影响力可谓是首屈一指。

外国留学生盛赞支付宝

早在2003年10月,当时的淘宝网首次推出

支付宝服务

,并在次年(2004年)实现与淘宝网的分拆,并很快发展成为中国规模最大的第三方支付平台。2008年2月支付宝正式推出了手机支付服务并在当年就实现了煤气、自来水和电费等生活缴费服务。2013年11月,支付宝手机支付用户总数突破一亿大关。

支付宝所引领的移动支付浪潮迅速席卷了整个中国大陆,扫码支付在一线城市几乎取代了现金交易成为最主流的交易方式。早晨买早餐,麦当劳里打开支付宝支付;中午吃午餐,手机订餐支付宝支付;逛街累了喝瓶水,小商超收银台印着硕大的二维码;晚上打车回住处,扫码就能支付车费……在国内一二线城市,只要绑定了手机的银行卡余额足够,你甚至不需要拿出钱包里的现金就能完成一天之中的几乎所有支付场景。而在三线及以下的城市,虽然现金支付仍然是主要交易方式,但移动支付也已经开始渗入人们的日常生活。

在我的老家辽宁鞍山,移动支付也在逐步普及中

与中国大陆蓬勃发展的现状形成反差的是,移动支付在海外并不普及,甚至一些发达国家和地区的移动支付现状也并不是我们想象中的繁荣。

去年5月底我前往台北参加了台北电脑展,期间在台北进行了数日的游览。台北的便利店遍布街头,密度远超中国大陆的同等规模城市,但我在7-11、全家等便利店消费的时候发现现金支付仍然是支付方式的主流,比例约能占去7-8成,只有极少数的顾客会使用当地银行的手机银行系统或者是悠游卡一类的储值卡交易。此外,虽然微信支付和支付宝已经与台湾一些银行机构达成了合作协议,但在实际体验中我没有看到任何一位使用它们进行交易的顾客。

去年我在台北看到的微信支付宣传广告

长期以来台湾的金融业受制于主管机关

“金管会”

的监督,由于监管严格,金融机构对移动支付这种新兴支付方式长期犹豫不决。直到2015年台湾“金管会”开放

“金融3.0”

业务后,台湾本土的移动支付才算正式起步。相比目前中国大陆蓬勃发展的移动支付市场,台湾的移动支付仍然处于起步阶段,距离发展成熟化和使用普及化还有很长的路要走。

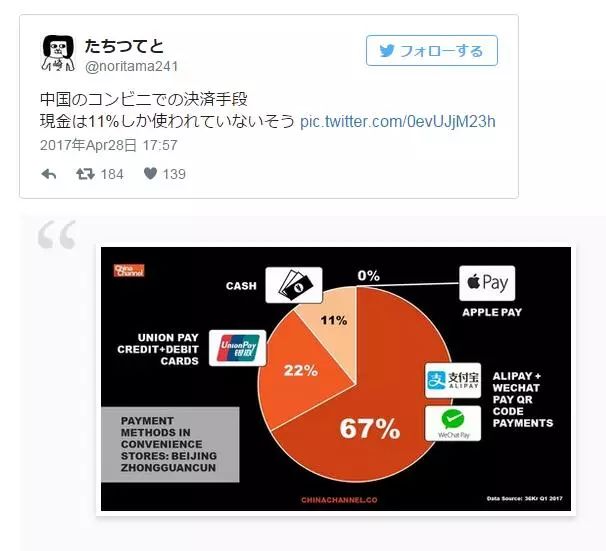

再来看我们的近邻日本,日本在移动支付方面起步比中国要早得多,且市场发展已经十分成熟。NTT Docomo早在2006年就已经推出了非接触式支付功能,并且在日本NFC近场通信支付也很普及。不过尽管如此,日本普通民众使用移动支付的频率仍然不及中国大陆,甚至在日本知名论坛2ch上也出现了对中国キャッシュレス社会(非现金社会)的讨论串。

日本推特用户热议中国移动支付发展

日本推特用户热议中国移动支付发展

来看大洋彼岸的美国,我们知道美国是信用卡的发源地,凭个人信用签名记账在美国有着深厚的传统。不过也正因为这一原因,新兴支付方式(例如移动支付)在美国的发展是十分缓慢的。

美国的

信用卡体系

经过一百年的发展已经非常完善,几乎日常的各种消费场景都可以用信用卡结账。虽然最近几年苹果公司和谷歌公司纷纷推出自己的电子钱包,但在美国这个特定的市场,发展状况不甚理想。

美国人开始学习用移动支付替代信用卡