于2017年5月,财政部发布了财办会【2017】15号文,对《企业会计准则第16号 —— 政府补助》进行了修订。

生效时间及衔接规定

修订后的准则将自2017年6月12日起施行,并自2017年1月1日起未来适用。

普华永道观察:

(1)企业在编制2017年半年报时,将采用修订后的准则,因此需立即着手分析此次修订的影响;

(2)此次修订采用未来适用法,无需重述比较报表,但2017年1月1日尚未摊销完毕的政府补助应根据修订后的准则进行调整。

主要修订内容

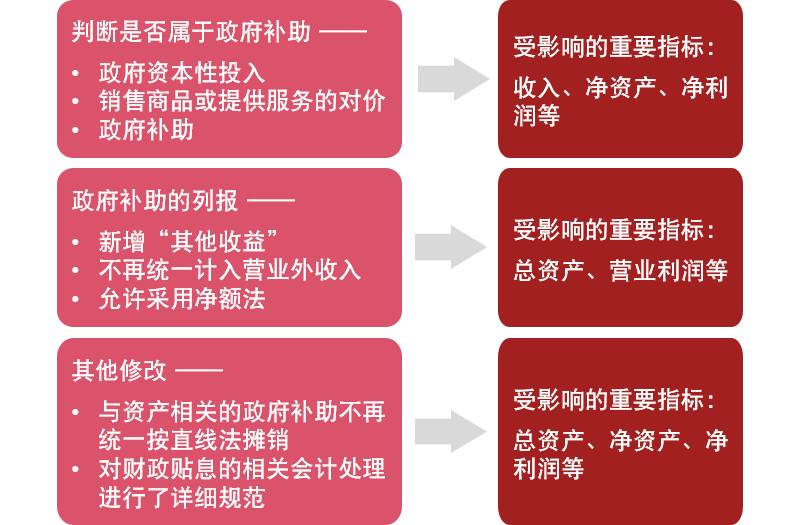

政府补助的范围

修订后的准则明确了政府补助准则的适用范围,明确了政府补助和收入的划分原则,即如果该交易与企业销售商品或提供服务等活动密切相关,且来源于政府的经济资源是企业商品或服务的对价组成部分,应当按照收入准则的规定进行会计处理,不适用政府补助准则。相反,对于某些来源于其他方的补助,如果有确凿证据表明政府是实际拨付者,其他方只是代收代付,则也应属于政府补助。

普华永道观察:

该修订进一步强调了实质重于形式的原则,来源于政府的经济资源并不一定都是政府补助,反之,来源于其他企业的也可能是政府补助,这需要根据经济实质进行判断。

例如,政府给予生产新能源汽车企业的价格补贴及政府给予执行家电下乡政策的生产厂家的补贴,从形式上看,政府是将资金直接拨付给了企业。但国家有关政策性文件,或交易相关的合同协议及该安排的实质明确体现了实际的补贴对象是最终消费者,企业只是代为结算,这部分代消费者收取的政府补贴,本质上是企业销售商品或提供服务的对价的组成部分,应作为销售产品或提供服务的部分价格的回收,故企业将收到的补助作为收入而非政府补助的会计处理更为恰当。

在财务报表中的列报

修订后的准则允许企业根据经济业务的实质来判断政府补助在利润表中的列报科目。与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。“其他收益”科目将在利润表中的“营业利润”项目之上单独列报。与企业日常活动无关的政府补助,计入营业外收支。

普华永道观察:

现行准则要求所有的政府补助在损益表中都计入营业外收入,修订后的准则要求企业区分收到的政府补助是否与其日常活动相关,并据此判断是否纳入营业利润之内。这一修订有利于部分行业合理反映其经营成果,例如软件行业收到的增值税即征即退返还的税款,由于与其日常活动密切相关,我们认为,根据修订后的准则,应该计入其他收益。此外,修订后的准则允许采用净额法列报也与国际准则更加趋同。

与资产相关政府补助的摊销方式

修订后的准则明确,与资产相关的政府补助,应当冲减相关资产的账面价值,或确认为递延收益,并在相关资产使用寿命内按合理、系统的方法分期计入损益。

普华永道观察:

原准则要求与资产相关的政府补助均按照直线法摊销,但某些固定资产和无形资产本身的折旧摊销方法可能并不是直线法,与之相关的政府补助若简单按照直线法摊销,可能未必合理,修订后的准则对此进行了修改,从原来的直线法改为合理系统的方法,政府补助的摊销将更加合理。

关于财政贴息的会计处理

修订后的准则对财政贴息的会计处理做了更加详细的规定,并对于财政将贴息资金直接拨付给贷款银行,再由贷款银行以优惠利率向企业提供贷款的情况,提供了两种方法供企业选择,兼顾国际趋同的原则和企业简化核算的需求。

如需进一步的信息或帮助,敬请联系:

唐昆

普华永道中国会计专业咨询服务总监

电话:+86 (10) 6533 5042

邮箱:[email protected]

张娴婕

普华永道中国会计专业咨询服务经理

电话:+86 (21) 2323 5485

邮箱:[email protected]