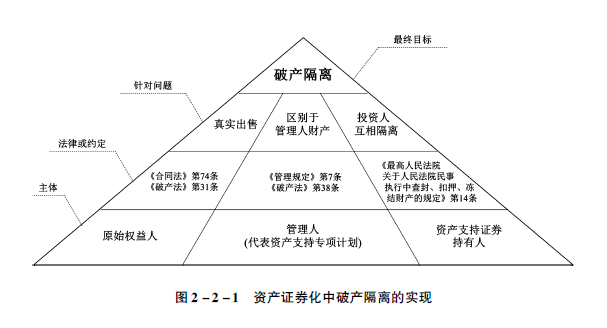

资产证券化的核心在于基础资产向特殊目的载体的转移,以及依托资产现金流和特殊目的载体的风险隔离。因此,能否实现基础资产所形成的现金流向投资者的有效兑付,基础资产能否有效地向特殊目的载体进行转移以及特殊目的载体能否隔离各资产证券化参与方的破产风险将占据较为重要的地位。

就企业资产证券化而言,由于作为特殊目的载体的资产支持专项计划性质未有定论,无法直接引述《信托法》作为上位法以论证基础资产转移至资产支持专项计划是否构成真实出售以及能否实现资产支持专项计划与原始权益人、管理人和资产支持证券持有人的破产隔离,本书有待于进一步展开讨论。

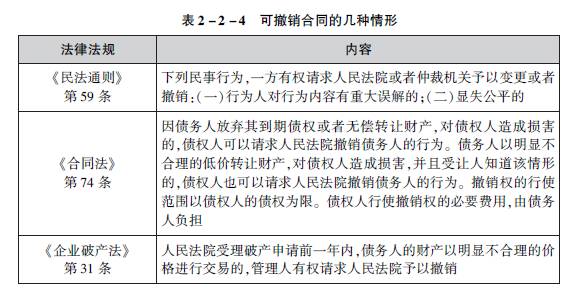

根据《企业破产法》第31条的规定,人民法院受理破产申请前一年内,涉及债务人财产的下列行为,管理人有权请求人民法院予以撤销,前述行为中包括“以明显不合理的价格进行交易的”,因此,对于能否有效实现特殊目的载体与原始权益人之间的破产隔离,笔者认为特殊目的载体与原始权益人之间的资产转让能否认定为是真实出售将显得尤为重要,笔者将于下文进一步论述真实出售的法律关注要点。

为避免资产证券化各参与方的破产风险,除了前述提到的真实出售的风险外,基于《管理规定》的规定,

笔者认为仍需从资产证券化各参与方的角度分别进行分析,具体分析请见下文所述。

基础资产的真实出售,是指原始权益人(以下简称卖方)通过将基础资产的项下或与之相关的所有权利和利益完整转让给代表专项计划的管理人(以下简称买方),实现基础资产权属的完整让渡。一般而言,为实现基础资产的真实出售,基础资产转让时需要从以下三个方面进行判断和考量:(1)意思表示真实;(2)购买价款公允;(3)交割方式明确。

(一)真实的意思表示

在资产证券化的实践中,买卖双方通常会在资产买卖协议中明确基础资产的转让以及基础资产转让相关的配套机制。根据《民法通则》第55条

的规定,任何民事法律行为

应当具备意思表示的真实性,因此对于资产的转让行为而言也应具备该等条件。何为意思表示的真实性,具体而言,结合《合同法》第12条

的规定,我们认为在基础资产的转让过程中应当重点关注如下三个方面:(1)转让标的;(2)合同价款;(3)合同的履行方式。

1.标的

资产买卖协议转让的标的即“基础资产”,在标准条款对基础资产所作定义的基础上,一般而言,在资产买卖协议中,会进一步明确基础资产的内涵。

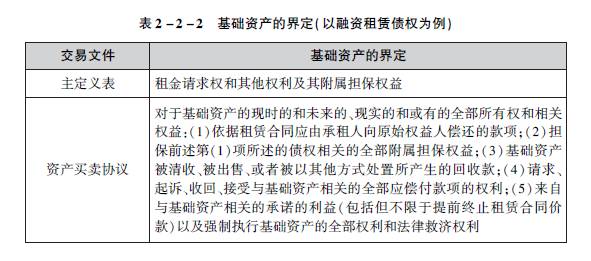

如表2-2-2所示,资产买卖协议中对基础资产的界定主要明确了以下几点:(1)在时间的维度上,基础资产的范畴涵盖了已经形成和尚未形成的权利;(2)就基础资产中的金钱利益而言,除租金请求权及其附属担保权益外,还包括基础资产被清收、被出售、被以其他方式处置所产生的回收款以及来自与基础资产相关的承诺的利益;(3)就基础资产相关的请求权而言,涵盖了请求、起诉、收回、接受与基础资产相关的全部应偿付款项的权利以及强制执行基础资产的全部权利和法律救济权利。

通过在资产买卖协议中明确界定基础资产的内涵,有助于明确转让标的后进一步明确资产转让的对象。

2.价款

基础资产购买价款通常与资产支持证券的募集资金规模相匹配,而资产支持证券的规模一般由管理人根据现金流测算或根据评估公司出具的现金流预测报告确定。

在资产证券化的实践中,一般都会使用超额覆盖等内部增信措施,体现在基础资产转让上,就表现为基础资产的折价购买。在进行折价购买时,应当特别注意基础资产购买价款的公允性。就公允价格的认定以及违反公允性的不利影响而言,我们将在下文中展开。

3.履行

资产买卖协议中除转让标的与购买价款外,还应明确合同的履行方式。就卖方而言,其在资产买卖协议项下的义务主要体现为向买方转让基础资产,我们将在下文中展开;就买方而言,其在资产买卖协议项下的义务一般限于支付基础资产的购买价款,在此不赘述。

(二)公允的购买价款

1.公允价格的认定

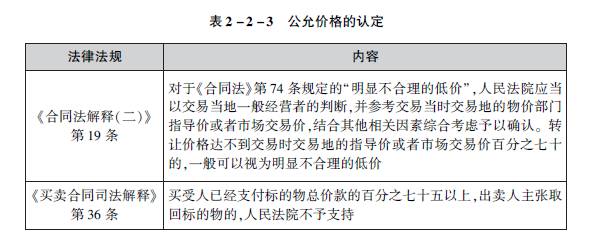

针对公允价格的认定,最高人民法院《关于适用〈中华人民共和国合同法〉若干问题的解释(二)》(以下简称《合同法解释(二)》)以物价部门指导价或者市场交易价为参照,规定如转让价格达不到交易时交易地的指导价或者市场交易价70%的,一般可以视为明显不合理的低价。此外,《买卖合同司法解释》中对于所有权保留买卖合同的价款支付也作出了指导性规定,可为我们确定公允价格提供一定程度的参考,具体如表2-2-3所示:

鉴于基础资产购买价款一般都由买方在专项计划设立日当日或次日一次性支付,从谨慎的角度出发,基础资产的购买价款一般不应低于现金流测算所得价值的75%。

2.违反公允性的不利影响

如果基础资产转让的价款违反了公允性的要求,则将违反《民法通则》《合同法》《企业破产法》等一系列法律的规定,从而使基础资产的转让成为可撤销合同的民事行为。

(三)明确的交割方式

由于基础资产表现为财产性权利,应通过书面的方式明确其交割的发生方式。

在资产证券化的市场实践中,一般都会在资产买卖协议中明确约定基础资产的交割方式。通常来讲,买卖双方会通过签署交割确认函的方式对基础资产买卖的交割进行明确。

图解资产证券化

——法律操作实务要点与难点

[识别文末

二维码

或点击

阅读原文

即可购买]