2007年以来的财税改革是新中国成立以来先后4次财税改革浪潮中涉及税种的范围最多,以及影响面最大的一次改革,这次财税改革涉及的影响面包括,

l 企业所得税法,内外资统一适当降低企业所得税,建立“产业优惠为主,地区优惠为辅”的新税收优惠体系;

l 逐步将“生产型增值税”过渡到“消费性增值税”;

l 个人所得税,适当提高费用扣除标准,简化税率和级距,强化公民的纳税意识(12万申报);

l 农村税费改革,改革后,2007年相比1999年,全国农民减少负担1250亿元;

l 资源税,四次分别对18个省份上调了煤炭资源税;

l 完整推行“营改增”;

这次税制改革对地方财政形成较大的压力,笔者试图从以下三个层次去进行分析,并分析未来税制改革的思路:

一、 个人所得税

作为目前地方财政收入中的主要税种,近年来,我国的个人所得税收入增长较快,且首次在2016年突破万亿大关。财政部2016年1月份公布的数据显示,去年全国个税收入10,089亿元,同比增长17.1%(如图一);

(图一)

但是,从个人所得税的收入占税务总收入相比,我国个人所得税占税收总收入比重自2001年开始,介于6.5%至6.8%之间。全国和江苏省近年来个税占税收比例均未超过10%(如图二)。但是从整个OECD国家个税占总税收比例达到24%至26%,北欧等高福利国家接近40%,美国超过30%。

(图二)

由于个人所得税和每个人都直接相关,而且大家对个税的税率和起征点都有很多的争议。从上述分析来看,个人所得税对整个财政收入贡献和总税收贡献比例很低。这主要是由于我们目前的个人所得税的分类征管制度,造成了工薪阶层或者低收入阶层收入较为单一,而且我们的税收体系目前并没有考虑对应的生活成本或者家庭负担,所以造成这些单一工薪收入阶层的税负未必合理。

而高收入阶层由于其自身收入的多元化,同时税收征管尚未建立完善的个人收支监控信息体系,对隐蔽性、临时性收入漏税较多的阶层,征管难度较大。而且分类税收体系有的时候没有兼顾高低收入阶层人群的税收占比的合理性。比如对于上市公司股东等股息、红利差别化个人所得税的优惠政策,工薪收入的人群很少就会有这样的优惠。这样的政策实施反而会造成税负的不合理性。

所以,对比整个OECD国家个税征管现状和思路,我国的个税改革在未来也会趋向于降低低收入群体的整个税负比例,比如考虑家庭和个人的经济负担、个人的在职教育支出等专项扣除项目,适当扩大和提高中高收入阶层,特别是对于收入多元化的高收入阶层的税收监管,需要收入监管、财产信息和收入来源等从多方面给予平衡,以弥补低收入阶层税收下降带来的压力。

我国从2007年度开始试行和完善个人所得税的12万申报政策和监管制度,到现在开始实施的金税三期的体系,都逐步在完善税收信息的监管和征收。

二、 营该增

一直以来,营业税收入都是地方财政的重要来源,2015年之前地方一般公共预算收入的构成中,营业税收入占到接近1/4。根据中央和地方财政信息统计,全面实施营该增以后,2016年12月的地方税收比2015年12月下降了近30%之多,地方政府亟需另寻收入来源弥补税收下降对财政收入带来的影响。

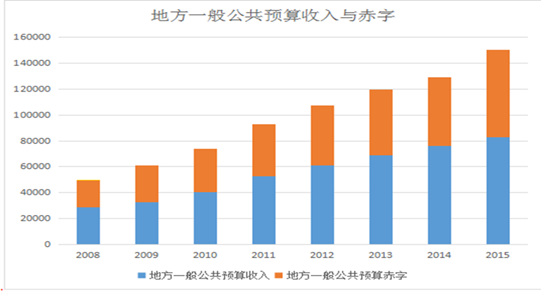

与此同时,地方一般公共预算收入越来越不能满足经济发展的需求,2008年以来,地方一般公共预算支出与收入的差额逐步扩大(如图三)。

(图三)

三、 土地增值税

在现有的税制体系内,土地增值税并不占有重要地位。2015年,这一税种的收入为3832亿元,仅占税收总收入的3.07%。但是土地增值税对于地方财政的贡献还是很大的。土地增值税这一税种从诞生之初就充满争议,甚至连其出台都有点蹊跷。《中华人民共和国土地增值税暂行条例》自1994年1月1日生效,但与此配套的实施细则迟至1995年1月27日才由财政部发布。土地增值税一开始就经历了一年无实施细则而无法正常征管的阶段。即使是实施细则公布之后,地方也不是马上着手严征。按理,作为地方税的土地增值税,地方政府本应更积极征收才对。

随着地方财政收入和支出的不平衡增加,地方政府开始逐步重视土地增值税的征收和管理,营该增之前,土地增值税可以兼顾到地方财政收入和抑制房价等双重任务和作用。但是随着营该增的推进,这一税种的退出也只是一个时间问题。世界上现在只有极少数国家和地区选择土地增值税,中国没有必要效仿。认识市场,尊重市场,让市场和政府在房地产市场运行中各自准确定位,才能让住房的公共政策目标得到更好的实现。土地增值税无益于公共政策目标实现,理应取消。中共十八届三中全会提出“加快房地产税立法并适时推进改革”,为取消土地增值税提供了一个契机。

四、地方政府如何应对地方税收下降带来的经济压力

(一) 地方政府发债

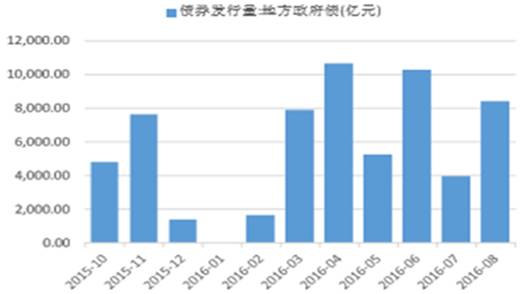

地方政府债券是地方政府筹集资金的重要方式,2016年我国地方政府为摆脱财政收支困境,大量发债(如图四)。

(图四)

不受控制的地方各级政府的举债融资机制,增加了财政金融风险,个别地区违法违规举债担保时有发生,局部风险不容忽视。所以财政部在2017年5月份发文“关于进一步规范地方政府举债融资行为的通知”财预〔2017〕50号,对地方政府债券进行管理和风险干预,具体措施主要包括:

、

l 全面组织开展地方政府融资担保清理整改工作;

l 切实加强融资平台公司融资管理;

l 地方政府应当规范政府和社会资本合作(PPP);

l 允许地方政府以单独出资或与社会资本共同出资方式设立各类投资基金。

(二) 土地出让

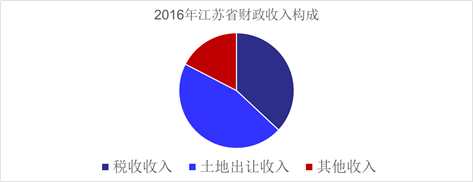

财政部的课题曾经指出,中国地方财政对于广义的土地财政依赖度在2003-2013年间上升了11.3个百分点。以江苏省为例,如(图五)所示2016年江苏省财政收入构成显示,江苏省土地出让收入大于税收收入。而同一期间土地的出让合同价格疯狂增长,其中2016年前三季度的土地出让合同价格同比涨幅达24.8%。

(图五)

2014年夏天,中共中央政治局会议审议通过了《深化财税体制改革总体方案》。根据部署了未来五年的整体财税改革思路和计划:

l 2015年预算管理改革要取得决定性进展,财政支出管理改革取得实质性突破,税制改革取得阶段性成果;

l 2016年将基本完成深化财税体制改革的重点工作任务;

l 2020年各项改革基本到位,基本建立现代财税制度。

防止赤字和债务负担的过快累积,以保证财政收支平衡。

在今年的“两会”上,李克强总理表示,要以政府过紧日子来换取为社会减税降费的空间,为此中央政府所有非重点、非刚性支出一律下调5%。同时也进一步强调,加强地方政府性债务管理,有效防范财政风险。自2013年36号文发布以来,我国已将地方债的管理纳入了制度的笼子,建立起了一系列对于地方债务的管理制度。包括PPP的规模化、合规化。