核心观点

1.

发布个税专项附加扣除暂行办法,将有力提升个人所得税并刺激消费

2018

年

10

月

20

日,财政部、国家税务总局等有关部门发布《个人所得税专项附加扣除暂行办法(征求意见稿)》,并向全社会展开为期

2

周的公开征求意见,后将于

2019

年

1

月

1

月起实施。

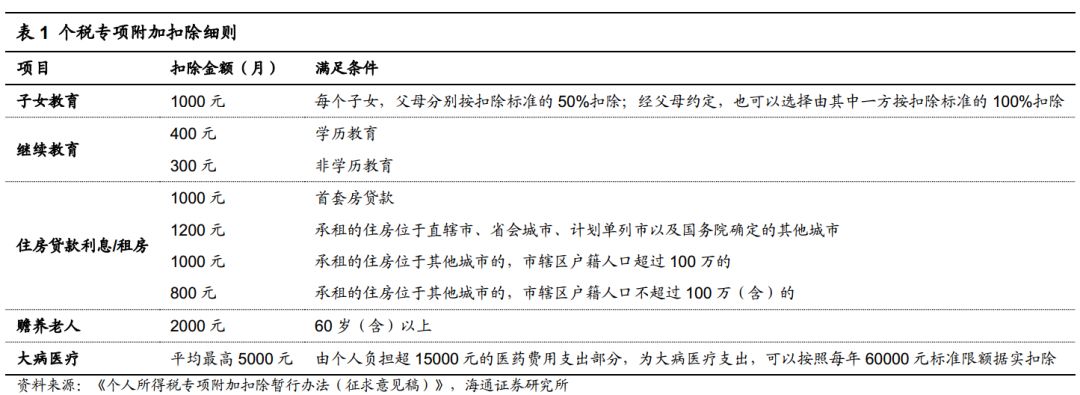

本次公布的暂行办法中明确增加了子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等

6

项专项附加扣除。不考虑大病医疗,测算最高月扣除金额达

4600

元。

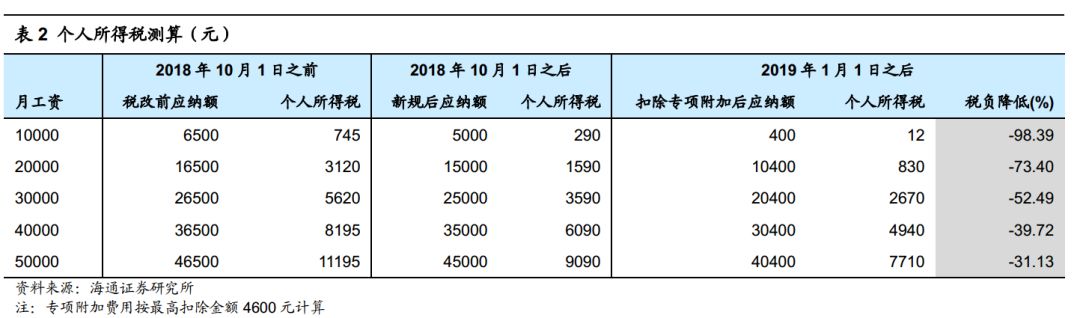

在不考虑三险一金的情况下,我们假设了月工资为

1

万元、

2

万元、

3

万元、

4

万元和

5

万元等情况下,

2018

年

10

月

1

日前后以及

2019

年

1

月

1

日之后,三个时间段下应纳个人所得税的情况,

测算月工资为

1

万元时,

2018

年

10

月

1

日之前、

2018

年

10

月

1

日之后、

2019

年

1

月

1

日之后的个人所得税各为

745

元、

290

元和

12

元,其税负降低了约

98%

;当月工资为

2-5

万元,测算其税率各降低了

73%

、

52%

、

40%

和

31%

。由此可见:

实施了专项附加费扣除后,收入水平越低,其个税减免的程度越大

。

我们认为,我国个税改革步伐不断加速,提升个税起征点、扩大低税率的差距等举措将有效提升中等收入人群的收入水平,提升大众消费的消费诉求。而此次专项附加费扣除政策的出台,涉及医疗、教育和住房等民生问题。个人税负的减轻,将有力提升人均可支配收入从而刺激消费。

2.

双十一在即,电商巨头又有哪些新玩法

2018

年

10

月

20

日的双

11

预售活动已陆续开始,阿里、京东等电商陆续召开

2018

年双

11

商户大会(苏宁拟于

10

月

26

日召开),发布

“

双

11”

活动细则,

全渠道精准营销和优化招商将成为此次双

11

的核心

。

(

1

)阿里:

“

天猫双

11”

十周年,聚焦

“

新零售

”

与

“

全球化

”

7

月

12

日,天猫在杭州召开

“2018

双

11

狂欢夜

”

发布会,作为对过去

10

年商业创造的大检阅,此次双

11

时间为

10

月

20

日

-11

月

11

日,包括预售期(

10

月

20

日

-10

月

31

日)、预热期(

11

月

1

日

-11

月

10

日)、双

11

当天三个阶段,

本次双

11

将会聚焦于

“

新零售

”

和

“

全球化

”

。

①

首次打通阿里旗下所有

22

个

BU

:

消费者无论是在淘宝、天猫、闲鱼、飞猪、优酷、虾米音乐、

UC

等生活应用,还是在盒马、口碑、饿了么等消费

App

,亦或是在银泰商场、居然之家、大润发、

1919

、天猫小店等线下卖场门店,只要使用阿里旗下的

App

,消费者都能积累“能量值”,换取天猫购物红包。

天猫

:线上

18

万品牌、线下

10

万家品牌新零售门店,全国

33

城

3000

家天猫小店参与,首次覆盖全球每个时区,全球

200

多个国家和地区加入包邮区;

盒马

:

近

100

家门店参与,星巴克盒马“外头星厨”服务上线,盒马双十一主题馆;

饿了么

:星巴克饿了么“星专送”在北京、上海全覆盖,年底

30

城可送、覆盖超

2000

家店;

银泰

34

个城市

62

家银泰参与;

大润发

:全国超

500

家新零售超市参与,大润发全国所有门店完成新零售改造,享

3

公里

1

小时达;

居然之家

:全国

222

家门店首次参与,北京诞生

100

个“新零售小区”;

口碑

:

15

万商家参与,覆盖吃喝玩乐全场景的

5

折优惠。

②

营销方面,阿里巴巴推出

“

超级门店日

”

以实行精准营销。

“

超级门店日

”

将进行门店直播营销活动,直播活动完全基于

LBS

(位置服务)进行,只有门店周围

3

公里范围的用户才能收看直播,目的是了解和吸引附近的潜在用户,再通过导购与顾客建立一对一、点对点的

“

强链接

”

,将消费者沉淀为品牌粉丝,增强互动、提高粘度。

“

超级门店日

”

的直播旨在利用线上平台为实体店引流拉新,让消费者增加在实体店体验和交易

。

此外,除往年一贯的预付定金、满减活动之外,

2018

年双

11

新增了先试后买,通过购买部分明星产品的小样后,赠送等额或者超额的双十一大额满减券,有效吸引想尝试某些大牌而又怕产品出错的消费者

。

③

运营方面,招商规则优化,让利幅度提高,发货限制增加。

2018

双

11

天猫启用新规,提高招商准入标准,考核新加入

“

商家活跃度

”

等细化指标;商家让利程度比去年增大,由满

300

减

30

变为满

400

减

50

;订单发货时间限制增多,以更大提升消费者购物体验。

④

物流方面,菜鸟

“

物流天眼

”

系统上线。

9

月

26

日,

菜鸟发布

“

物流天眼

”

系统

——

智能视频云监控,双

11

将正式登场为用户服务

,德邦、中通、圆通、申通、百世、韵达六大快递公司共同接入。

“

物流天眼

”

将全国超过

1000

个分拨中心、

18

万个网点的

100

多万个摄像头全部智能化,通过智能算法分析采集感知到的视频数据,实时分析车、货、人的动态,为物流大盘调度决策提供重要参考;在流量高峰时段,系统会实时给出异常预警信号,确保异常发现及时率达到

99%

,进一步提升派件速度和消费者体验。

⑤

全球化方面,提出

“

大进口

”

战略,进口消费将成重要主题。

面对消费新趋势,阿里启动大进口战略,全球化成为

2018

双

11

核心关键词。作为阿里大进口落地重要载体,天猫国际截至

2018

年

3

月已吸引到

74

个国家和地区的

18000

多个国际品牌上线,将聚合天猫,盒马、大润发、银泰、零售通、村淘、天猫超市等各零售业务共同发力。

(

2

)京东:流量分发采取

“

赛马机制

”

,注重内容营销与招商准入评价

2018

京东全球好物节

10

月

20

日进入预热期,

11

月

1

日正式开启专场期,并持续至

11

月

15

日。

京东此次双

11

,将注重内容营销和流量分发,会场千人千面,实现精准营销。

①

运营方面,招商准入标准优化升级,流量分发采取

“

赛马机制

”

。

京东在原店铺评分(

DSR

)基础上,

新增消费体验全环节指标

,形成

“

京东平台风向标

”

,商家排名需达到所属类目前

80%

才可参加活动,各频道会根据其特性相应设置更高要求。

流量分发环节采用

“

赛马机制

”

,以小时或自然日为周期进行竞争,指标胜出者即可从各品类的资源赛道升级至

BIG DAY

会场、品类会场、乃至大促主会场

。

②

营销方面,内容营销公私域并重,东联计划等联合推广。

公域营销将充分利用自身明星、

IP

、爆品等资源产出优质内容,通过短视频、小程序、

“

发现好货

”

频道、京东快报、直播等渠道开展内容营销;随着内容生态的建立,包括

“

发现

”

频道、站内消息订阅号和店铺动态在内的私域,也将成为赋能商家自主运营的流量阵地。同时,京东将推出联合广告投放平台、东联计划的合作招商,服务商家开展联合推广。

除满减活动外,还将在预热期推出

“

头号京贴

”

玩法,限时发放

5000

万元的无门槛

“

京贴

”

,领取后消费者可下单直接抵扣。同时推出

“

计步大换购

”

活动,消费者打开微信计步运动后,产生

“

京能量

”

后免费换取等能量值的礼品。

(

3

)苏宁:

10

月

26

日将召开

“

双十一

”

发布会

9

月

19

日

-21

日,苏宁分消费电子、大快消、生活时尚三大品类召开商户大会,发布了

“ALL IN”

、

“

登峰

”

、

“

助跑

”

一系列计划,线上线下双重出击。

①

营销方面,全渠道出击,苏宁拼购提供新的增量机会。

苏宁为大快消商户预备了线下

2000

多家门店,销售环节门店销售人员采取视频直播,用户在线领优惠券线下使用;配送环节线上下单,最快半小时内线下门店取货。

通过活动进行引流,我们预计引流量将达千万级,实现

O2O

互联互通

。拼购作为苏宁发展的核心项目之一,双

11

将针对商户推出更多优惠政策,比如商户保证金低至

1000

元、年费全免、佣金低至

0.6%

、

T+0

账期等。

②

运营方面,重点培养头部商户,零售服务工具再升级。

苏宁从增大流量和降低成本两个方面入手,着重培养头部商户,以大带小

。效率提升上,注重可视化数据产品和私域流量建设,可视化数据分析平台

——

星河进一步扩大商户使用面积;给商户输出更多私域流量,帮助其扩大流量,精准营销。成本降低上,为商户提供仓储配送一体化的服务,以规模效益降低单个商户运营成本,为商户提供小额贷款融资等方式,降低融资成本。

③

物流方面,依托多元化仓储布局,承诺双十一运费不涨价。

苏宁物流体系不断完善,北京、南京等多个前置仓已经正式投入使用,协同苏宁小店完成门店补货、同城即时配送等服务场景;末端配送智能化创新,城市末端投入无人车

“

卧龙一号

”

、乡村末端有无人机,前者能担当恶劣天气以及夜晚的

24

小时配送,真正做到全天候服务;后者则面向农村地区的物流需求,解决偏远地区精准、迅速、安全的投递问题,让更多城镇、农村用户享受到和城市居民一样的智慧便捷服务。

从阿里、京东和苏宁的双

11

活动玩法来看,全渠道、多形式的精准营销和优化招商、流量头部集中成为趋势,物流配套体系不断完善,旨在借助技术等手段为消费者提供更高效率、更优体验、更高性价比的商品和服务,我们期待看到今年双

11

能够带来全新的购物效果与体验。

3. 9

月社零总额增长

9.2%

,限额以上主要品类增长

10.8%

改善明显

9

月社零总额名义增

9.2%

,增速同比减少

1.1pct

,环比增加

0.2pct

;限额以上增

5.7%

,测算剔除汽车石油等的限额以上主要零售品类名义增

10.8%

,增速同比、环比各增加

3.9pct

、

2.3pct

,剔除价格因素实际增长

8.1%

,增速同比、环比各增加

2.9pct

、

2.1pct

,均改善明显。

分品类,

①

日用品、通讯器材、粮油食品和黄金珠宝增速较快,同比增长各为

17.4%

、

16.9%

、

13.6%

、

11.4%

,化妆品和服装各增长

7.7%

、

9%

;

②

增速环比

8

月,必选消费均有

2pct

以上改善,通讯器材增

10.5pct

,服装增

2pct

,化妆品减

0.1pct

,黄金珠宝减

2.5pct

;

③

增速同比

2017

年

9

月,通讯器材、日用品、金银珠宝、粮油食品和服装各增长

13.1/9.6/6.3/5.6/2pct

,化妆品和家电各减少

5.7/1.1pct

。

9

月整体消费增速改善不明显,主要受汽车品类(

-7.1%

)拖累;但主要零售品类增速则大幅改善,其中必选消费贡献较大,而黄金珠宝则延续

8

月高增长

。当前时点,首选大众必选消费,核心推荐

苏宁易购

、

天虹股份

、

家家悦

、

永辉超市

、

红旗连锁

、

周大生

等。

4.

【核心推荐】苏宁易购、天虹股份、家家悦、永辉超市、周大生等

当前时点建议两条主线选股:

(

1

)从外部环境和成长角度,首选大众必选消费,结合通胀预期,超市子板块的景气度较确定,同时行业的压力期也是优质龙头的机遇期,企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速,以及线上线下龙头纵向深度合作加速,市场将更快向优质龙头集中,寻求内生外延明确的行业龙头;(

2

)多数零售公司已经处在市值和估值底部(

PE/PS/PB

等),同时

ROE

和分红收益率高,资产重估价值高,有充沛现金流和低负债率,稳健性强。我们认为零售行业部分个股已经具备较高的防御价值,以

天虹股份

、

王府井

、

欧亚集团

、

合肥百货

、

鄂武商

A

、

百联股份

、

老凤祥

等公司的整体上述指标表现为佳。

精选核心成长与防御价值,继续坚定推荐

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

周大生

、

红旗连锁

等。

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。公司作为我们核心推荐标的,再谈谈当前看待苏宁投资机会的两个维度:成长与效率。

(

1

)成长提速:线上线下保持快速增长。

公司一季度全渠道

GMV

增长

46%

,其中线上

GMV

增长

81.5%

(为

2Q16

以来最快增速),二季度全渠道

GMV

增长

43%

,其中线上增

72.6%

,扣除投资收益后的净利润

4.02

亿元,同比增长

38%

,延续了

2017

年以来的快速成长。随着平台规模快速成长,我们预计公司有望通过佣金收入等提升增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以

“

仓

-

店

-

家

”

模式物流效率优于

“

仓

-

家

”

模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

分部估值给以

1817-2008

亿元目标市值,对应合理价值区间

19.51-21.57

元

/

股。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系,创新

Sp@ce

、

CCmall

、

Discovery

、微喔、

WellGo

等门店形式;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店,并通过与腾讯联合打造智能零售实验室走向数字化、智能化科技零售,从

2C

到

2B

,从顾客交互到供应商交互;运用品类管理思想,推动供应链扁平化变革,加强国际直采、生鲜直采和自有品牌建设;同时,公司积极推动市场化薪酬体系、超额利润分享、股权激励等,实现

“

动力机制全覆盖

”

。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并初步证明了转型成绩:

测算剔除地产业务后,

1H2018

收入和净利润增速分别为

6%

和

31%

,其中

2Q18

收入和净利增速分别为

3.4%

和

32%

,

1H18

同店收入增

2.5%

,

1Q

增

5%

,

2Q

持平,在老店收入增速放缓的情况下,新店盈利能力提升贡献业绩,凸显转型升级成效。

截至

3Q18

,公司已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计

8

省

/

市的

25

个城市,共经营各业态门店

318

家,面积合计约

279

万平方米。给以

2018

年零售主业

8.1

亿利润

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

C

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

①

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

(

A

)

外部天时:

有扩张的机会和紧迫性,其扩张不仅是短期区域性的,也可能是中期跨区域的;

(

B

)

区域地利:

公司深耕胶东,有核心竞争力,有望赢得更多资源支持,同时受益省内相对缓和的竞争环境,助力其在山东腹地下沉布局加速跑,夯实基础图长远之机;

(

C

)内部条件:

资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

②

扩张的空间与机会。(

A

)

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

(

B

)

节奏:

预计

2018

年净增超

100

家,

2019

年再提速,新店以鲁西为主,

2-3

年覆盖全省;

(

C

)机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司也有机会以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐

。

③

扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

1-1.2

倍

PS

,对应合理市值区间

133

亿

-160

亿元,合理价值区间

28.45-34.15

元

。

风险提示。开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

D

)永辉超市:上升期做艰难和创新的事,龙头储备中长期成长势能

2018

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议逐步重视机会,择机重点布局

。

①

逆势扩张后的顺势之机。

永辉逆境中保持定力和进取心,收入

10

年间由

37

亿元以年化

32%

的速度增至

586

亿元,版图扩至

21

省,且历经事业部、合伙人等变革,迎收入提速,利润率提升、现金流向好价值成长阶段。我们认为,未来

3-5

年是产业集中度快速提升窗口,永辉完全有能力抓住机遇顺势而为,跨越式发展。

②

上升期做艰难和创新的事。

我们认为公司具备大格局战略意识,平衡短期和长期利益,在其云超基础业务内生成长和效率提升趋势显著之时,适时集中资源,耗散以形成新优势,构筑更强大护城河和更持续成长潜力。

③

永辉的核心竞争力到底是什么?

我们理解核心为企业家精神

&

文化、平台机制和基础规模,在此之上通过供应链、合伙人、智慧中台、消费者洞察、业态业务创新等全面提升商品、人、运营及服务效率,并迭代其能力。

分部估值给以云超

2019

年

32

亿元净利

25-30xPE

,云创

2019

年

88

亿元收入

1-1.5xPS

,对应目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

E

)周大生:依托相对竞争优势,持续稳健扩张的珠宝龙头

以加盟为主快速下沉三四线城市,截至

2018

年

7

月底门店总数达

3014

家,我们预计未来每年保持

200-300

家的净开店速度,三四线钻石类产品消费需求增长稳定,公司品牌知名度高、渠道优势规模显著、品多元化结构并打造系列概念,综合来看相对港资和国内品牌均具有一定的竞争优势。

公司

2018

上半年收入增

27%

,归属净利增

34%

,业绩优异。我们此前预计公司

2018-2020

年归母净利分别为

7.7

亿、

9.96

亿、

12.44

亿元,同比增

30.1%

、

29.3%

、

24.9%

,对应

EPS

各

1.59

元、

2.05

元、

2.56

元,当前对应

2018

年

PE

仅

19

倍,之前给予

2018

年

20-25

倍

PE

,

合理价值区间

31.75-39.68

元

。

风险提示:行业需求疲软;存货管理风险;渠道拓展不确定;首发股东减持风险。

(

F

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①

空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长。

②

成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

1H17

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①

整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;

②

打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店;

③

新网银行

2018

年以来显著盈利,我们认为新网银行有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享有一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性以及大量开店后管理的复杂性;其他便利店的竞争。

(

G

)王府井:百货龙头迎整合新机遇,全国布局享复苏高弹性

截至

2018

年

6

月底,公司在全国

7

大经济区域经营

54

家门店,总建筑面积

266

万平米。

公司是

A

股中为数不多的全国网络布局的百货公司,享复苏高弹性,股权层级优化,有望迎规模与效率进一步提升。

预计

2018

年

6

月销售额增大个位数显著好于

4-5

月,之前给予

2018

年

20

倍

PE

,

对应合理价值

27.72

元。

风险提示:新店培育期拉长;竞争压力风险;转型进展及效果低于预期。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

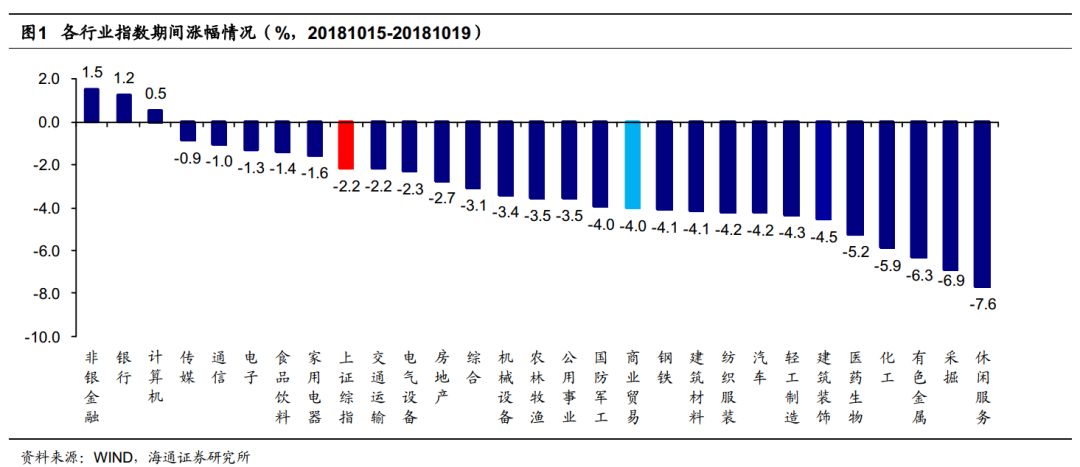

行情回顾

1.

申万商贸指数期间跌

4.01%

,跑输大盘

申万商贸指数期间下跌

4.01%

,跑输上证综指

1.84

个百分点,板块表现居各板块第

17

位。

期间上证综指下跌

2.17%

,本周仅非银金融(

+1.52%

)、银行(

+1.25%

)和计算机(

+0.53%

)实现微涨,其余板块均有不同程度下跌,其中休闲服务(

-7.65%

)、采掘(

-6.91%

)、有色金属(

-6.30%

)和化工(

-5.87%

)跌幅较大。

海通批零指数期间下跌

2.36%

,子板块中百货下跌

2.63%

,超市下跌

1.10%

,专业市场下跌

2.65%

,专业专卖下跌

2.89%

。海通批零板块动态

PE

为

14.69

倍(剔除苏宁易购),同期沪深

300

指数为

9.78

倍。其中,百货

11.12

倍、超市

35.04

倍、专业市场

16.26

倍、专业专卖

14.02

倍。

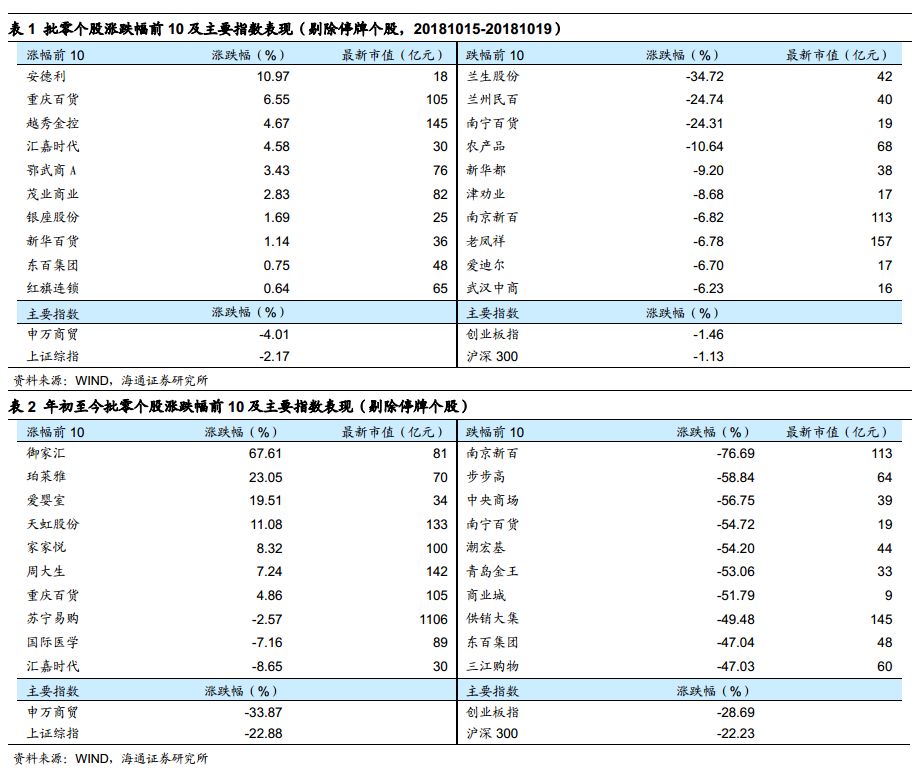

2.

涨跌幅前

10

个股

本周批零板块涨跌分化,安德利(

+10.97%

)、重庆百货(

+6.55%

)、越秀金控(

+4.67%

)、汇嘉时代(

4.58%

)和鄂武商

A

(

+3.43%

)领涨。而跌幅居前的包括兰生股份(

-34.72%

)、兰州民百(

-24.74%

)、南宁百货(

-24.31%

)和农产品(

-10.64%

)等。

行业动态跟踪

华为

2019

年将在印度生产手机,在三年内开

1000

家店

10

月

19

日全球第二大手机制造商华为将从

2019

年开始在印度生产手机,并计划开设

1000

家品牌门店,以确保公司能在印度市场立足。目前小米、

Vivo

、

Oppo

以及

OnePlus

已经在印度开始销售手机,并为取得价格优势在当地进行生产。小米目前已经超过三星,成为印度市场上最大的智能手机制造商。小米是从台湾制造商富士康在印度的生产基地购买设备。

徐钦松表示除了要在印度市场站稳脚跟之外,华为还计划采取闪电战,在印度进行营销和零售。“我们计划初始阶段投资大约

1

亿美元。此外,我们计划在品牌门店以及合作伙伴旗下的专卖店进行销售,并打算在未来两到三年内开设大约

1000

家这样的门店。”

资料来源:联商网

快时尚

New Look

放弃中国市场,将关闭全部

130

家店

在宣布英国本土市场关店计划仅七个月后,

快时尚

品牌

New Look

在中国市场也宣告彻底失败。

据英国媒体

Skynews

消息,

New Look

已决定放弃中国市场,将关闭所有的

130

家门店,以集中资金用于品牌本身业务的重组转型。据悉,

New Look

在中国门店的退租、转租将由地产服务商

CBRE

世邦魏理仕负责。

据时尚头条网数据,在截至

2018

年

3

月的

2018

财年内,

New Look

海外业务亏损超过

3700

万英镑,加剧了品牌目前的困境,公司总亏损达

7430

万英镑,并背负着

14.4

亿英镑的债务。

目前

New Look

破产协议中指定关闭的

60

家商店中的大多数尚未关闭,这意味着它仍然在英国拥有近