上海机场在外资眼中究竟有多大吸引力呢?截至2019年中报,上海机场的外资持有总股本比例已经达到了16%。考虑到大股东上海机场集团持有的非流通股,上海机场的沪港通流通股持有比例基本已经接近峰值。

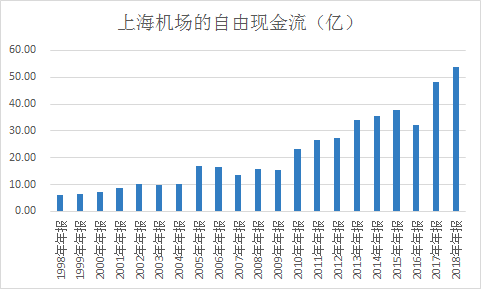

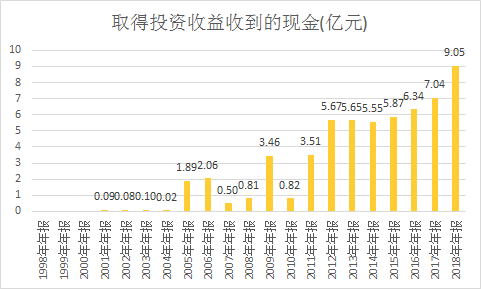

凭借不断飙升的自由现金流(从起步的6亿增长至53亿),上海机场市值增长至1657亿(截至9月6日),十年涨了7倍。

在整个A股上市超过十年的1450家公司(不含重组借壳)中,这个涨幅排在第37位——查理芒格们的眼光不可谓不毒辣。

不过,1998年即已上市的上海机场,行棋20年,取得这样惊天成绩,一边是外资的全力买入,一边是内资的不甚了了。这中间自然存在了巨大的预期差:在这个问题上谁看错了?

更重要的问题是,持续空中加油的上海机场,这20年中做对了什么,才实现了全天候增长?

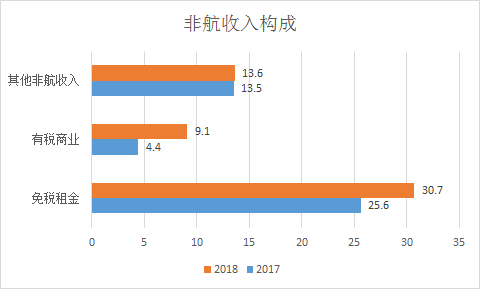

1999年,上海机场对航空公司收费产生的航服收入占到了总营收100%。到2018年,上海机场的航服收入则降到了43%。与此形成鲜明对比的是,上海机场航空收入则逐渐扩大占比,升到57%。

而这些非航收入中,主流又是因为商业免税的奢侈品消费产生的租金分成。

名酒,香水,化妆品,包包…江浙沪包邮区的高收入人群,从上海飞向北美和日韩的时候,日上免税店的长队一直都是一道亮丽的风景线:上海的奢侈品消费的大潮从未停歇。

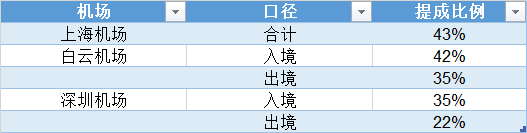

中国奢侈品消费趋势,给中免和日上这些免税服务商产带来了巨大的收入流。而他们在上海机场的中间产生接近43%比例的营业额,都要作为租金交给上海机场。

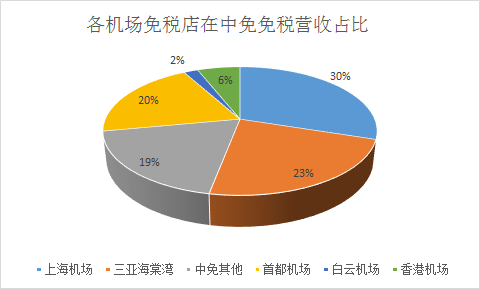

这中间,上海机场免税营收额度之高,更是在A股4家上市机场中称雄。

上海机场的生意模式因此发生了巨大的变化,这样的收入结构将其他对手远远甩在身后:中国国旅产生的全部免税收入比例中,上海机场一家独大超过30%,首都机场20%,而白云机场仅为2%。

很明显,对免税服务商的分成比例,证明了上海机场对客户的议价能力;而免税产生的总营收的举足轻重,则证明了上海机场独特区位优势带来的巨大消费能力,这两者都是上海机场在机场免税市场独步天下的重要因素。

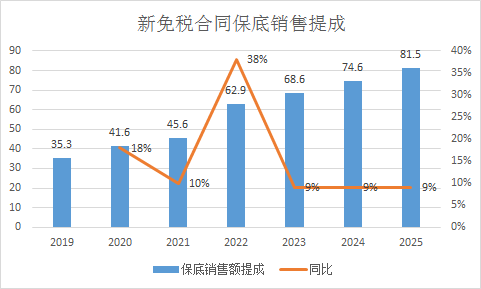

这也正是为什么上海机场能够从免税巨头中国国旅手中拿下高达440亿7年的长约免税合同的原因。

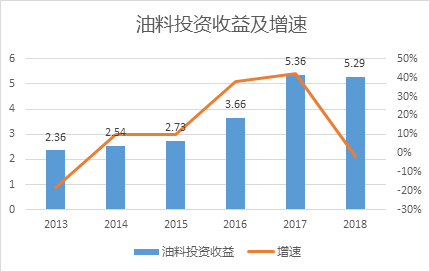

除此之外,比起广州,深圳和厦门这些小弟机场,上海机场上市公司还入股了给上海机场起落航空公司飞机加油的航油业务。

任何一架飞机在上海机场起落,都需要航油公司加油。免税包租公之外,航空公司的超级加油站业务又是巨大的营收来源。

起降架次增长,燃油消费量提升的确定性,油价的提升想象空间,这些都为上海机场未来的增长贡献价值。

而更妙的是,上海机场作为小股东,不需要在其中付出运营成本,只需坐地分钱即可。从实质来说,这同样大幅提升了上海机场的利润率贡献。

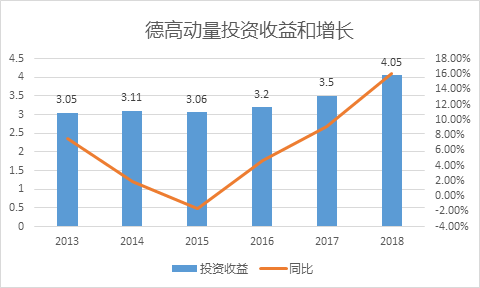

此外,上海机场还和德高动量合资设立德高动量广告公司,主要业务覆盖了航站楼和机场内部的几乎所有广告收入。

机场燃油+广告业务的收入模式,主要跟流量和流量价值直接挂钩,长期看,自然是个好生意。

但这类生意的关键是运营成本,人力成本难以控制的时候,常常一手好牌打的稀烂,产生运营亏损。

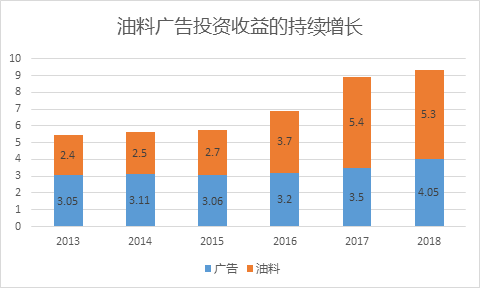

几乎同样流量的白云机场(SH:600004),广告业务2018年只产生了5.6亿收入,而扣除运营成本和庞大的人力成本后,到手更是寥寥无几。

与上海机场的4.5亿到手净投资收益比起来,白云机场机场运营方在具体业务上的成本控制问题显然无法与专业运营团队对比。

上海机场将广告和航油的运营环节外包,只收取资本利得,显然是个非常明智的选择。

旅客服务,航油业务,广告业务…这些随着流量不断增长的业务,上海机场无需付出努力即可坐拥地利,高富帅气质呼之欲出。

随着中国中产阶级的崛起,免税消费和地租经济在上海这样的超巨国际一线城市蔚然成风:谁能想到20年前浦东栽下一棵小树,20年后长成了郁郁葱葱的参天森林。

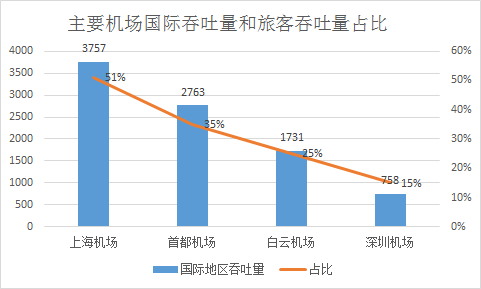

江浙沪的中产阶级国际出行,几乎完全凭借上海浦东机场这一个唯一出口,其他机场完全不够看:国际流量占比,上海机场是国内第一。

江浙和内地中产阶级的消费能力与上海对比毫不逊色,同时崛起的几亿消费者,在机场消费倾向和由此而来的机场定价能力都在惊人增长。

而从出行目的地看,上海机场的出行目的地多是北美,日韩。东北亚枢纽机场;而同样流量的广州白云机场,出行目的地多为东南亚等地——目的地不同,消费力也就有巨大差异;而一直被热捧的深圳机场,夹在白云机场和香港机场之间,发展空间极其受限。

没有竞争的牵制,上海机场一直在增长的快车道上飙车。

航空网络的建设,腹地的潜力,国际流量的占比,这些都是上海机场独步江湖的核心竞争力。

三者结合产生的效果,形成了上海机场极强的定价能力:无论是广告刊例价的上涨,还是免税租金分成比例的提升,都是上海机场不断收割消费红利一个佐证。