2021年中债资信对银行间市场处于跟踪期[1]的272单零售类正常贷款ABS(全文简称“零售类ABS”)进行全覆盖跟踪评级,包含219单RMBS,47单Auto Loan ABS和6单消费贷ABS。

本文基于跟踪评级业务中取得的数据、资料,主要从证券表现和基础资产质量两方面,对跟踪评级结果进行梳理统计和总结分析,以期为投资者及时准确把握证券信用风险提供一定参考。

从证券表现情况来看,截至跟踪基准日,各产品各档证券均正常兑付,无信用风险事件发生,未出现级别下调现象,受益于证券信用增级量的上升,20只证券级别调升。

从基础资产质量情况来看,截至跟踪基准日,各产品累计违约率仍保持较低水平,均值在0.5%以下。设置特殊交易结构产品违约率与正常产品并无差异,但各产品违约率机构间分化较为突出。或受宏观经济整体向好影响,各产品提前还款率均有上升,其中RMBS提前还款率体现出一定机构差异。同时,受益于全面复工复产,零售类ABS回收率较去年同期均有所提升,有抵押的RMBS和Auto Loan ABS的回收率仍优于消费贷ABS。

一、证券分析

跟踪证券整体表现良好,无信用风险事件发生。

截至跟踪基准日,本次跟踪272单零售类ABS产品,涉及475只优先档证券,其中RMBS产品共计219单、383只优先档证券,Auto Loan ABS产品共计47单、73只优先档证券,消费贷ABS产品共计6单、19只优先档证券。优先档证券均正常兑付,未触发信用风险事件。

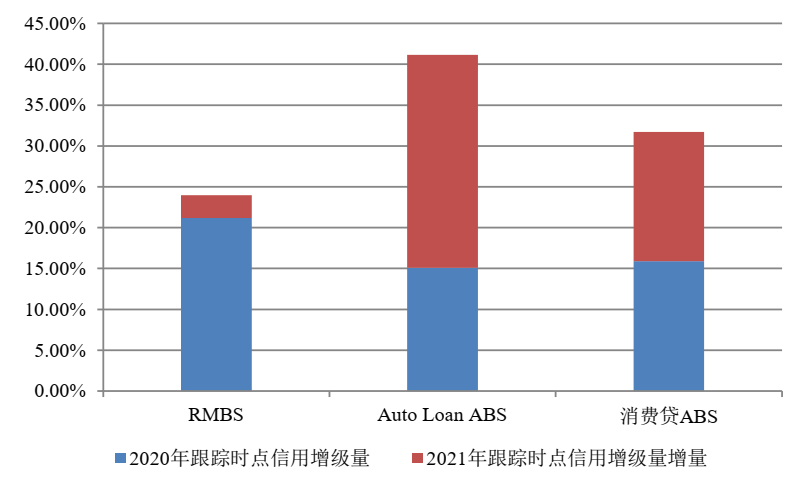

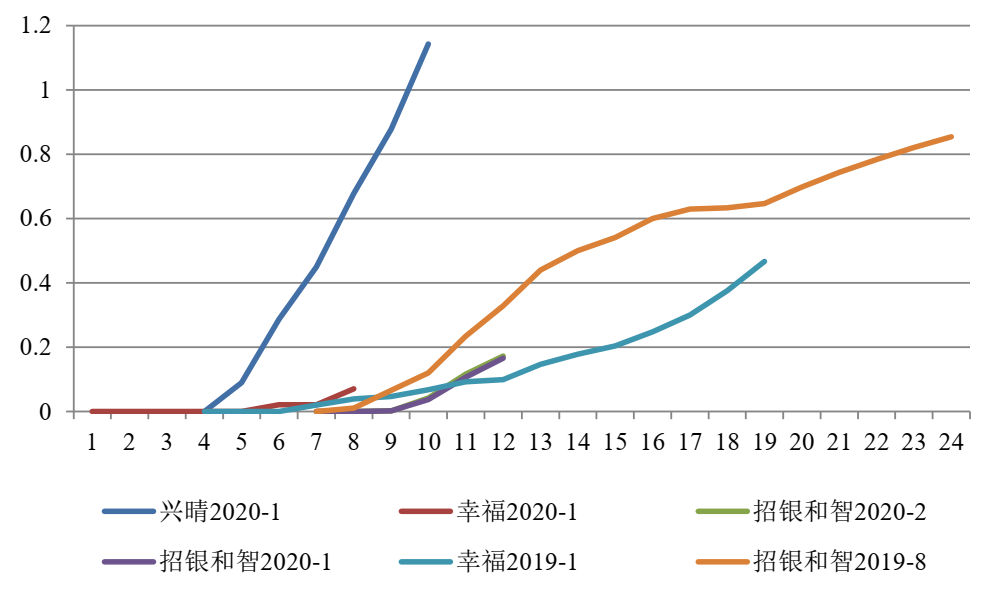

各产品优先级证券信用增级量进一步增加,其中Auto Loan ABS和消费贷ABS信用增级量提升显著。

随着优先档证券的不断摊还,本次跟踪各产品优先档证券信用增级量较首次/上次评级均有提升,其中Auto Loan ABS上升最多(26.05%),其次为消费贷ABS(15.84%)。主要由于Auto Loan ABS和消费贷ABS部分证券存续期普遍较短,优先档摊还速度较快,次级档及超额抵押占比提升较多;同时由于部分产品截至去年跟踪时点尚在循环期,而本次跟踪时点已经进入摊还期,因此两种产品优先档证券信用增级量提升显著。

图1 各产品优先档证券信用增级量变化

数据来源:公开数据,中债资信整理

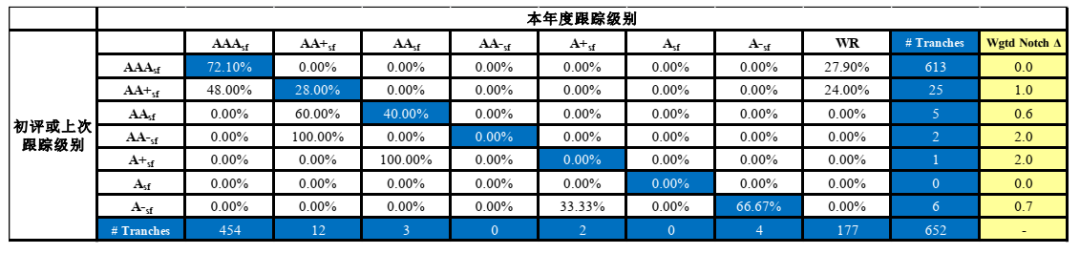

跟踪期内无证券级别调降,随着优先档证券信用增级量的提升,共20只证券级别上调。

本次跟踪272单产品共包含652只优先档证券,177只已偿付完毕,剩余475只优先档证券中,455只维持原级别,其中442只维持AAAsf,以RMBS产品居多(378只);20只证券级别调升,其中12只由AA+sf上调2个子级至AAAsf,主要为Auto Loan ABS(10只);未出现证券级别下调。

表1 2021年跟踪评级优先档证券级别变化情况统计

数据来源:公开数据,中债资信整理

二、基础资产分析

(一)基础资产违约情况分析

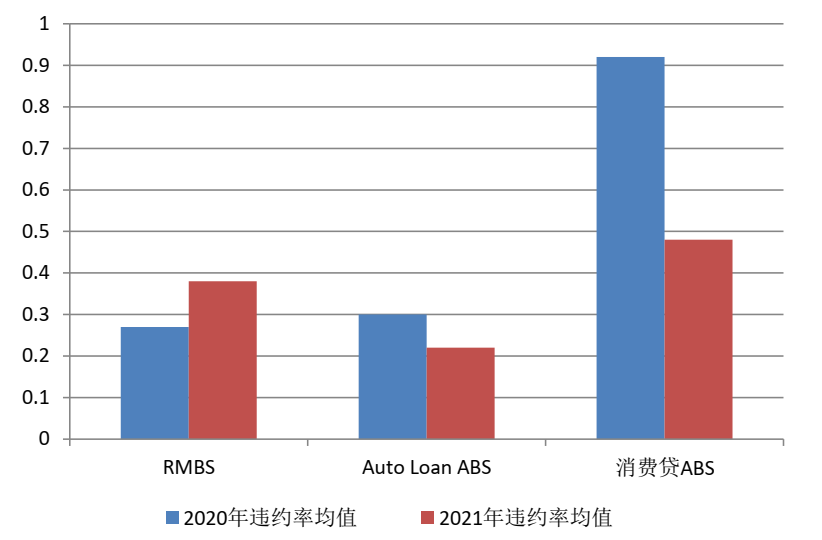

1、各产品违约率仍保持较低水平,累计违约率区间处于0.00%-1.58%,设置特殊交易结构产品违约表现与正常产品无明显差异,基础资产信用风险较低。

跟踪期内,各产品累计违约率分化变窄,均值维持在0.5%以下,其中Auto Loan ABS最低(0.22%),RMBS次之(0.38%),消费贷ABS最高(0.48%)。与去年同期相比,仅RMBS平均累计违约率上升11bps,Auto Loan ABS和消费贷ABS分别下降8bps、44bps。分析认为,RMBS产品存续期较长,结清产品较少,因此累计违约率逐渐积累,稳步上升,存续第12、24、36、48和60期跟踪产品累计违约率均值分别为0.07%、0.27%、0.44%、0.51%和0.58%;另外,对比上次跟踪期,消费贷ABS在本次跟踪期内已结清13单产品,普遍为累计违约率较高的产品[2],因此跟踪产品平均累计违约率下降明显。

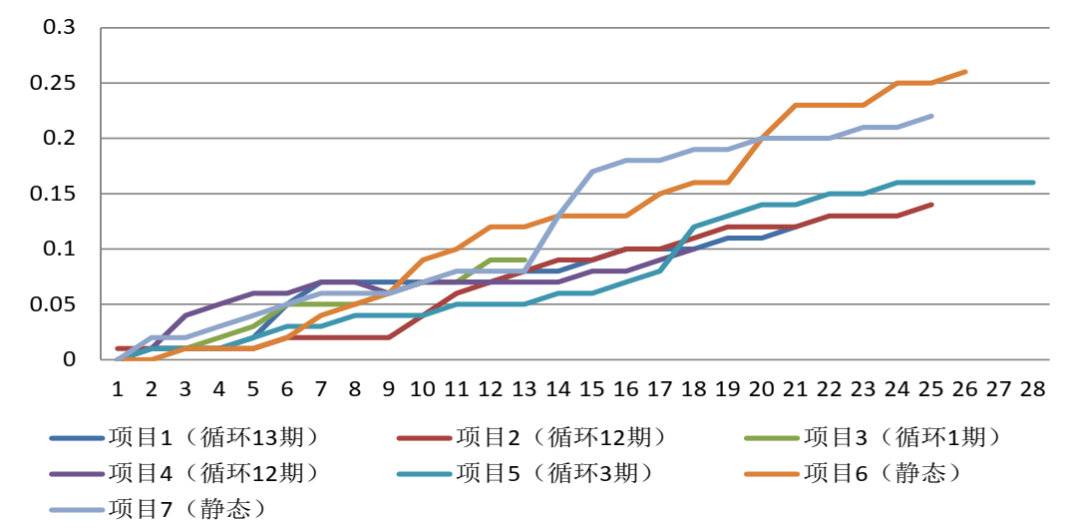

本次跟踪期Auto Loan ABS共有11单产品采用了循环购买结构,循环产品累计违约率均值为0.14%,持续购买资产较初始资产池无明显质量差异,是否循环及循环期长短对累计违约率尚无明显影响。一方面,目前循环产品仍处于起步阶段,部分发起机构相对较为谨慎,循环期数设置相对较短,入池资产挑选要求较高,资产质量较好。另一方面,除发起机构能够对持续购买资产风险进行把控外,交易文件中合格标准、提前摊还等约束也能对循环产品的风险起到一定缓释作用,使得新购买资产质量较初始资产无明显下降,整体看是否循环及循环期长短对累计违约率尚无明显影响。

消费贷ABS包含3单和智系列全账户产品,其基础资产累计违约率均值为0.40%,与其他银行系发起机构所发行的产品无明显差异,交易结构设置对违约影响不大。

图2 各零售类ABS产品累计违约率均值对比(单位:%)

数据来源:公开数据,中债资信整理

图3 同一发起机构下循环及静态产品累计违约率对比(单位:%)

数据来源:公开数据,中债资信整理

2、违约率机构分化突出,消费贷ABS中银行系累计违约率明显低于消费金融公司,Auto Loan ABS中外资机构的累计违约率最低。

消费贷ABS产品,

银行系发起机构所发行的产品基础资产累计违约率均值为0.35%,消费金融公司所发行的产品基础资产累计违约率均值为1.14%,银行系发起机构入池资产质量明显好于消费金融公司。主要由于发起机构客群质量和风控实力差异导致,相较银行系发起机构,消费金融公司客群质量更为下沉,风控能力相对较弱,因此违约率较高。

Auto Loan ABS产品,

内资机构产品累计违约率均值最高为0.28%,合资机构产品其次为0.25%,最低为外资机构产品,均值仅为0.11%,主要因为不同汽车金融公司之间经营目标和风控能力存在差异,相较部分内资机构,外资和合资机构更多仅与本品牌主机厂客户合作,通过贴息等措施以低收益获取优质客户,同时风控管理相对更为严格,进而降低了违约风险。

RMBS产品,

全国性国有银行累计违约率最高为0.45%,其次为地区性银行(非发达)为0.43%,公积金中心及地区性银行(发达)维持较低水平,分别为0.26%和0.09%。分析认为,全国性国有银行产品存续期普遍较长,风险暴露更加充分;地区性银行(非发达)受贷款集中度风险和区域经济环境、机构经营能力等因素影响,累计违约率略高于其他类型机构。

图4跟踪消费贷ABS产品累计违约率[3]情况(单位:%)

数据来源:公开数据,中债资信整理

图5跟踪Auto Loan ABS产品累计违约率情况(单位:%)

数据来源:公开数据,中债资信整理

图6跟踪RMBS产品累计违约率情况(单位:%)

数据来源:公开数据,中债资信整理

(二)基础资产提前还款分析

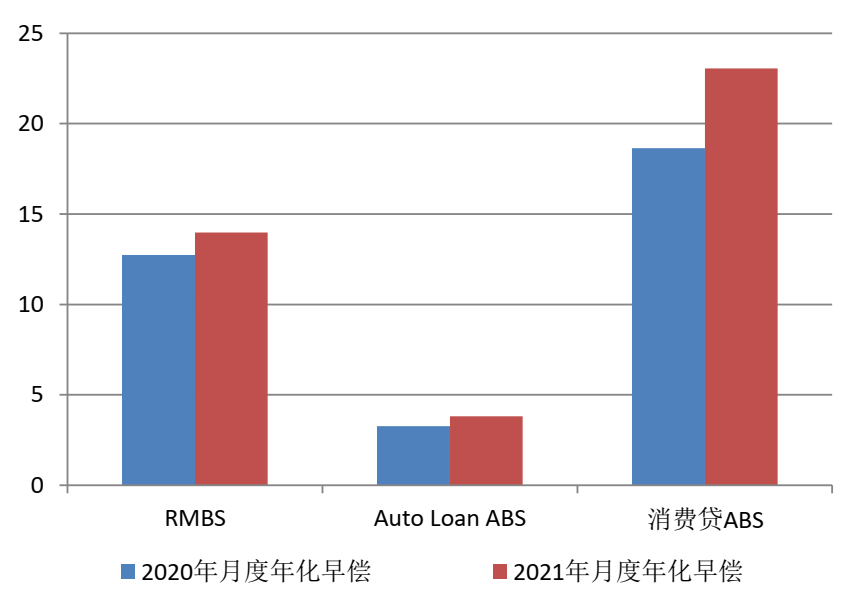

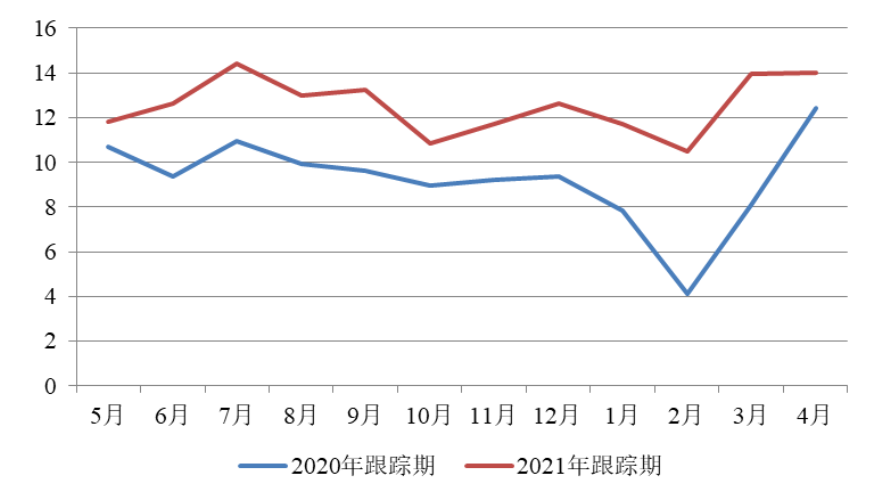

1、提前还款率相比去年同期上升较为明显,宏观经济环境向好或成主要原因。

各产品提前还款率均有所上升, RMBS、Auto Loan ABS平均月度年化提前还款率分别为13.98%和3.81%,同比增幅约为10%;消费贷ABS年化提前还款率均值水平最高(23.05%),同比增幅约为24%。分析认为,一方面,后疫情时代,实际GDP及城镇居民可支配收入上升,借款人还款能力恢复、还款意愿提升,零售类ABS提前还款率均呈现上升趋势;另一方面,自去年4月起贷款市场报价利率(LPR)持续处于历史最低位,借款人或担心未来利率反弹,为锁定低成本而提前还款,尤其是对于贷款期限较长的房贷借款人来说,提前还款动力更足。

图7各产品提前还款率违约率对比(单位:%)

数据来源:公开数据,中债资信整理

图8跟踪RMBS产品月度年化提前还款率情况(单位:%)

数据来源:公开数据,中债资信整理

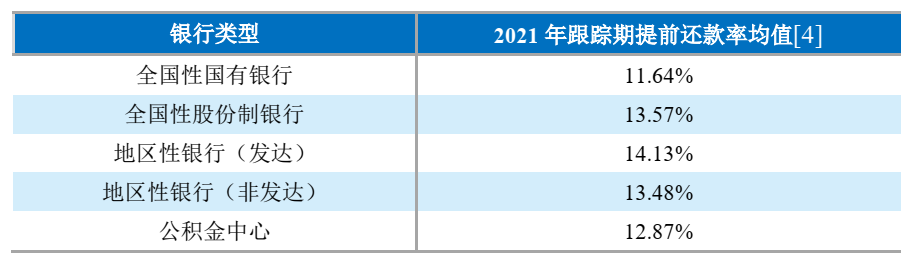

2、跟踪期内RMBS产品提前还款率出现一定机构分化,或主要受区域经济环境和贷款利率差异的影响。

RMBS产品提前还款率表现出一定机构分化,地区性银行(发达)提前还款率均值最高为14.13%,全国性股份制银行和地区性银行(非发达)次之,公积金中心和全国性国有银行提前还款率较低。分析认为,一方面,提前还款率受区域经济环境影响,地区性银行(发达)入池资产普遍地区集中度较高,且多集中在一二线城市,区域经济环境较好,有助于提前还款率上升;另一方面,贷款利率越高借款人更倾向于早偿,地区性银行基础资产利率均值(5.00%)远高于公积金中心(3.49%),因而提前还款率分化更为明显。

表2RMBS发起机构提前还款率分化

数据来源:公开数据,中债资信整理

(三)基础资产违约回收分析

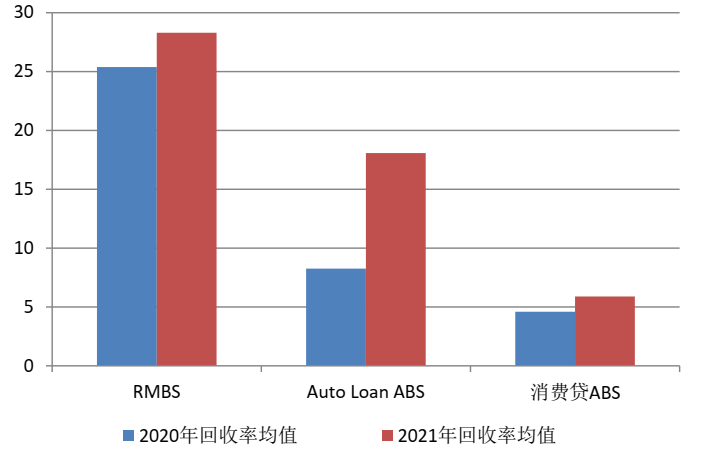

受益于疫情后的复工复产,本次跟踪回收率较去年同期相比有所提升,整体看有抵押担保的房贷、车贷资产回收率仍高于消费贷。

RMBS、Auto Loan ABS和消费贷ABS产品违约回收率[5]均值分别为28.31%、18.08%和5.90%,较去年同期分别上升2.93%、9.82%和1.31%。整体看,一方面疫情过后大部分行业已经恢复正常运转和经营,部分违约的客户偿债能力和偿债意愿提高,贷款服务机构的催收团队也可以开展实地催收,整体零售类ABS回收率上升;另一方面受产品基础资产有无抵押物影响,无抵押担保的消费贷ABS整体回收率相对其他产品偏低。

图9各产品2020年和2021年回收率均值对比(单位:%)

数据来源:公开数据,中债资信整理

(四)基础资产利差与超额抵押分析

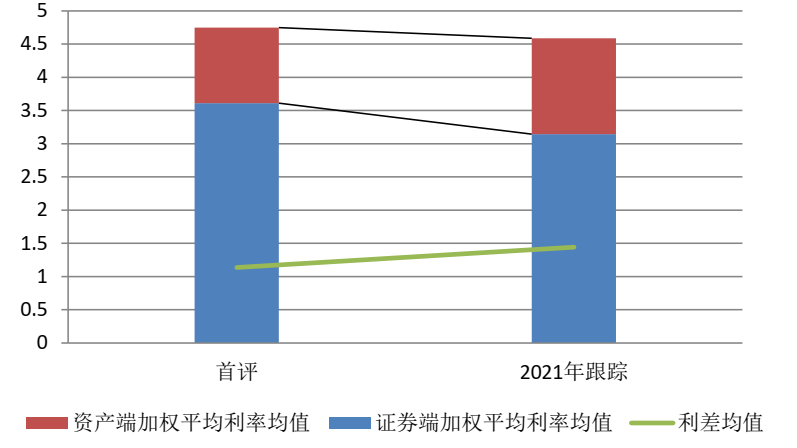

1、RMBS证券端加权平均利率下降快于基础资产端,较首评正利差进一步扩大,利率风险较低。

截至跟踪基准日RMBS资产端加权平均利率均值为4.59%,证券端加权平均利率均值为3.14%,较初评分别下降0.16%及0.46%,利差均值上升0.3%。从资产端来看,基础资产绝大部分贷款为浮动利率贷款,部分贷款受LPR下行影响利率下降,同时高利率贷款更易早偿,因此基础资产加权平均利率下降;从证券端来看,优先档不断摊还,次级档占比逐步增大,整体加权利率降低明显。整体看,RMBS产品利差均值呈逐步上升趋势,利差风险较低。

图10跟踪RMBS产品加权平均利率及利差均值较首评变化(单位:%)

数据来源:公开数据,中债资信整理

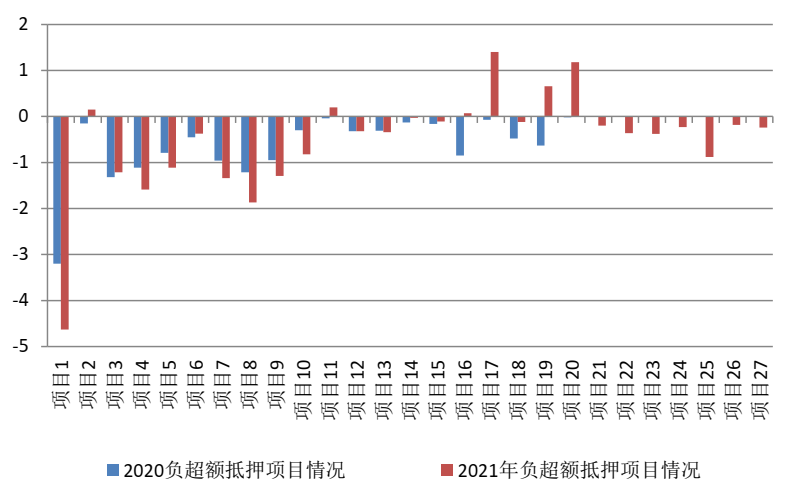

2、超过九成零售类ABS超额抵押为正,可为优先档证券提供一定信用支撑,部分RMBS产品存在负超额抵押现象,随着优先档证券本金摊还,未来负超额抵押影响或将消除。

RMBS、Auto Loan ABS和消费贷ABS产品平均超额抵押占比分别为3.53%、9.91%和7.64%,超过90%的零售类ABS的优先档可获得正超额抵押带来的信用支撑。共有21单[6]RMBS产品存在负超额抵押现象,对比上一跟踪期,已有6单产品超额抵押由负转正,但仍存在部分产品负超额抵押增大。分析认为,一是部分产品因发行利率或者需要支付的息费较高,存在实际负利差;二是部分产品虽然已经转为正利差,但前期负利差累计的负超额抵押尚未完全被抵销。未来随着优先档证券本金摊还,优先档证券信用增级量将不断提升,证券端加权利率将不断降低,负超额抵押的影响将逐渐降低甚至消除。

图112020年和2021年跟踪期内RMBS产品负超额抵押情况对比(单位:%)

数据来源:公开数据,中债资信整理

三、零售类ABS信用质量展望

(一)跟踪零售类ABS整体表现良好,基础资产信用风险较小,预计未来信用质量仍将维持较好水平。

截至跟踪基准日,跟踪的272单零售类ABS产品均正常兑付,未发生级别调降现象,信用增级量均有所上升,证券整体表现良好。经历疫情冲击后,零售类ABS整体信用质量维持较好水平,累计违约率受疫情影响有限,回收逐步好转。但相较其他产品,消费贷ABS基础资产对经济周期波动、系统性风险更为敏感,因此需加强关注我国宏观经济增速放缓预期下,消费贷资产未来信用表现。目前来看,在全面落实“六保”“六稳”,常态化疫情防控的大背景下,预计国内经济将达成稳增长和防风险的长期均衡,坚持稳中求进的整体趋势,有利于借款人偿债能力与偿债意愿的稳定,预计零售类ABS信用质量仍将保持较高水平。

(二)后疫情时期,提前还款率上升明显,受稳中求进的宏观政策和房地产长效管理机制等因素影响,预期提前还款率持续上升可能性较小。

跟踪期内,伴随经济复苏及就业压力放缓,借款人可支配收入同比上升,提前还款率受疫情冲击后快速反弹。2021年中央政治局会议提出做好宏观政策跨周期调节,助推经济运行在合理区间,实现稳中求进的预期目标,长期来看,我国宏观经济始终以稳为主,经济增速逐步放缓,房地产长效管理机制稳步推进,未来房价大幅波动的可能性较小,RMBS提前还款率持续上升可能性较低,但仍需关注突发事件、利率波动等因素对房贷提前还款率的影响。

(三)Auto Loan ABS循环结构产品数量逐步增多,需关注未来循环资产质量。

本次跟踪Auto Loan ABS循环产品数量明显增多,目前存续循环结构产品与静态产品违约表现无明显差异。但是随着循环结构ABS发起机构和产品的增加,未来持续购买资产质量可能面临购买规模不足、质量下沉的风险,需关注新发起机构循环产品的表现,循环购买的资产质量以及发起机构尽职履责的能力。

[1]即2020年12月31日前发行且截至跟踪基准日2021年4月30日仍处于存续期的优先档证券。

[2]此处13单已结清产品累计违约率均值在1%以上。

[3]基础资产累计违约率根据受托报告披露数据整理,均考虑封包期,违约贷款普遍定义为逾期90天以上的贷款,但也存在个别定义为逾期180天以上的产品。

[4] 2021年跟踪期提前还款率均值系指自2020年5月至2021年4月RMBS跟踪产品月度年化提前还款率均值。