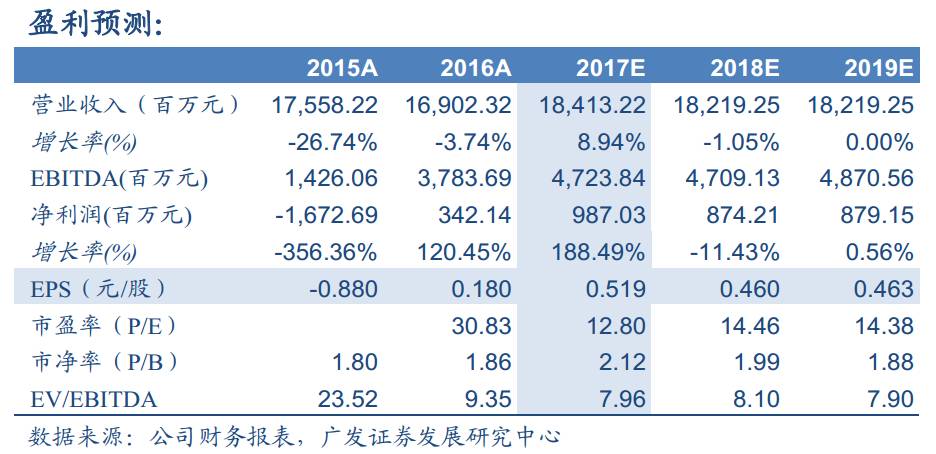

一、17年1季度净利润2.9亿元

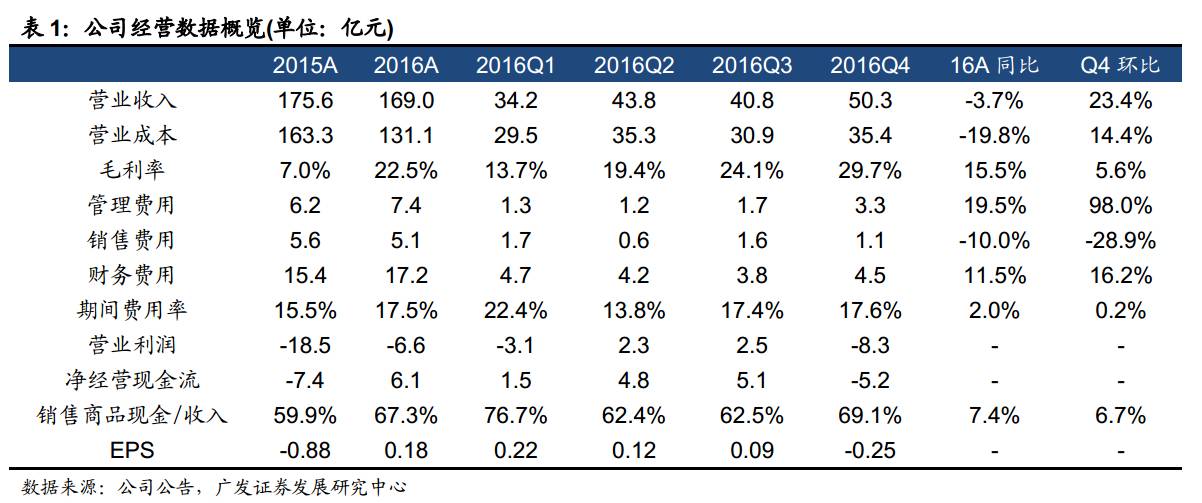

2016年净利润3.4亿元,扭亏为盈。公司16年转让两个子公司,增加净利润8.3亿元;对27对拟关闭煤矿计提资产减值准备21.9亿元,减少净利润8.9亿元。扣除非经常性损益后公司净利润约3.6亿元,日常经营性盈利5.2亿元(2015年日常经营性亏损16.1亿元),折合每股收益0.18元。

其中,单季度EPS分别为0.22元、0.12元、0.09元和-0.25元。不考虑资产减值、投资收益、营业外收入和支出,推算4季度盈利约2.5亿元。公司1季度净利润2.9亿元。

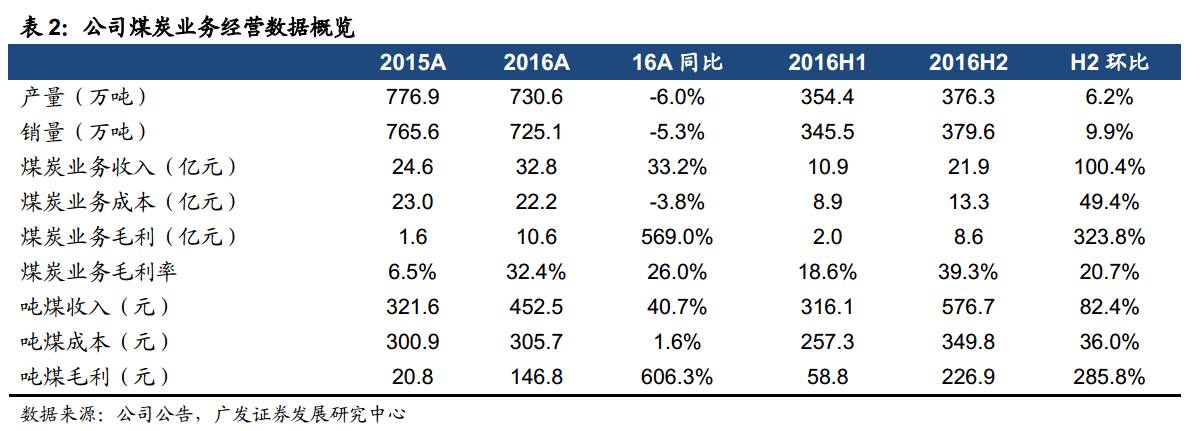

二、16年吨煤净利约57元,预计17年商品煤产量增长9%

2016年:

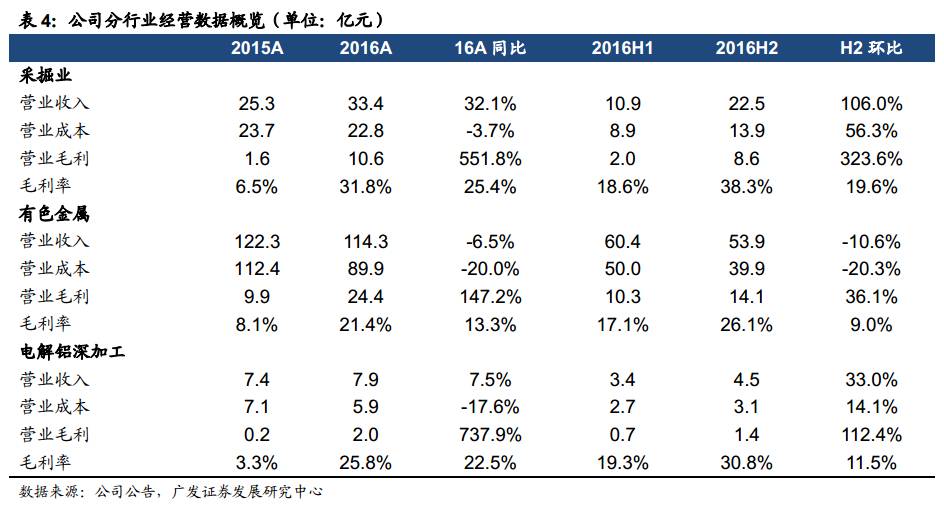

煤炭板块利润总额约5.5亿元。煤炭产量730.6万吨,同比降低6%。吨煤收入453元,同比提高41%,吨煤成本306元,同比仅增加2%,吨煤净利约57元。公司计划17年生产商品煤796万吨,同比增加9%。

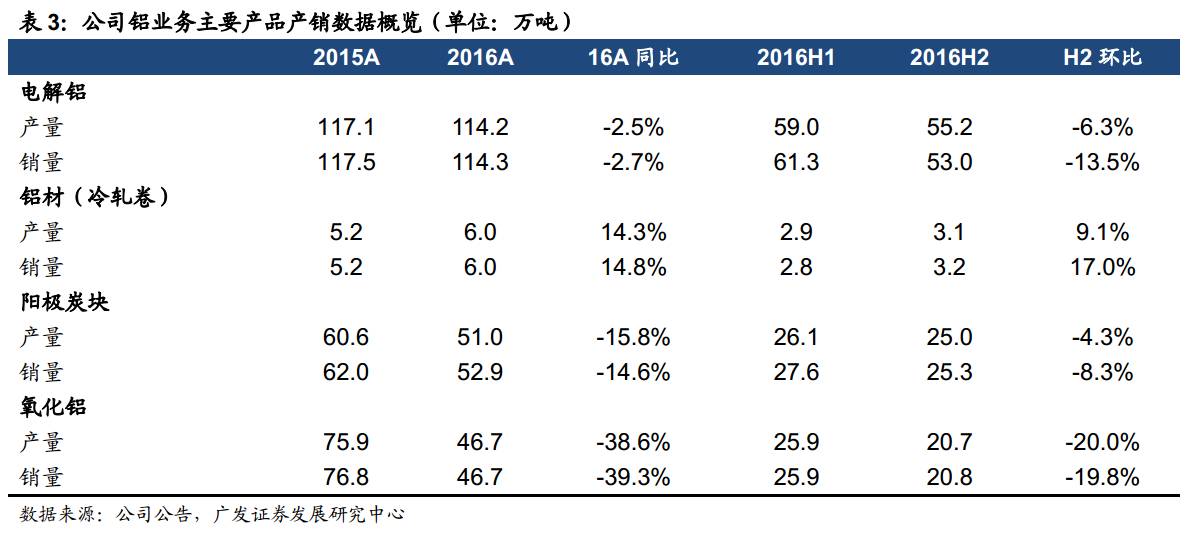

三、16年铝产品板块盈利回升,铝材产量同比增长14%

公司拥有完善的煤电铝产业链,通过将自产劣质煤发电,成本优势明显。公司电解铝产能合计146万吨。目前公司本部部分生产线未启动;新疆神火80万吨电解铝产能全部在产,盈利能力强于公司本部。

16年公司铝产品板块全年利润总额约12.8亿元。其中,电解铝产量114.2万吨,同比降低3%。公司氧化铝产品因价格下跌出现亏损,并关停一条生产线,全年产量46.7万吨,同比降低39%。

四、预计17-19年EPS分别为0.52元、0.46元、0.46元

公司是无烟煤主要生产企业之一,且新疆电解铝项目优势明显,预计17年公司盈利有望进一步提升。目前公司市净率偏高,约2.1倍;公司的市盈率较低,仅为13倍。维持 “谨慎增持”评级。

风险提示:

下游需求低于预期,煤价和铝价超预期下跌。

16年日常经营性盈利5.2亿元, 4季度盈利约2.5亿元

2016年,公司共计实现营业收入169.0亿元,同比降低4%;营业成本131.1元,同比降低20%。实现归母净利润3.4亿元,扭亏为盈。公司16年6月和12月分别转让子公司商丘民生热电有限公司100%股权和子公司郑州天宏工业有限公司70%股权,增加归母净利润1463万元和8.2亿元。此外,公司对被列入2016-2018年煤炭行业化解过剩产能关闭退出名单的27对煤矿计提资产减值准备21.9亿元,减少归母净利润8.9亿元。

扣除非经常性损益后公司净利润约3.6亿元,日常经营性盈利5.2亿元(2015年日常经营性亏损16.1亿元),折合每股收益0.18元,其中,单季度EPS分别为0.22元、0.12元、0.09元和-0.25元。不考虑资产减值、投资收益、营业外收入和支出,推算4季度盈利约2.5亿元。

16年吨煤净利约57元,预计17年商品煤产量增长9%

🔶

2016年:

煤炭板块实现利润总额约5.5亿元,15年同期亏损3.89亿元。全年生产煤炭730.6万吨,同比降低6%;销售煤炭725.1万吨,同比降低5%。全年实现营业收入32.8亿元,同比增长33%,营业成本22.2亿元,同比降低4%,毛利率26%,同比提升19个百分点。煤炭业务吨煤收入453元,同比提高41%,吨煤成本306元,同比仅增加2%,吨煤毛利约147元,吨煤净利约57元。公司计划17年生产商品煤796万吨,同比增加9%。

🔶

16年下半年:

公司共生产煤炭376.3万吨,环比提高6%;销售煤炭379.6万吨,环比36%,吨煤毛利约227元。

公司拥有完善的煤电铝产业链,通过将自产劣质煤发电,用于生产电解铝。公司目前电解铝产能合计146万吨,且利用自备电生产电解铝成本优势明显,其中为化解过剩产能,公司本部神火铝业部分生产线和沁澳铝业生产线未启动,新疆神火80万吨产能全部在产,并配套4×350兆瓦电厂机组和40万吨/年阳极碳块,盈利能力显著强于公司本部。

16年公司铝产品板块全年利润总额约12.8亿元。其中,电解铝产量114.2万吨,同比降低3%,销量114.3万吨,同比降低2.7%。公司氧化铝产品因价格下跌出现亏损,并关停一条生产线,全年产量46.7万吨,同比降低39%,销量46.7万吨,同比下降39%;铝材产品产量6.0万吨,同比增加14%,销量6.0万吨,同比增加15%。公司计划17年生产电解铝、氧化铝和铝材分别为113、72.65和6.6万吨,同比减少1%、增加10%和56%。

铝产品板块收入占比提升至72%,其中有色金属行业和电解铝深加工行业分别实现营业收入114.3亿元、7.9亿元,分别同比降低7%、提升8%,毛利率水平分别为21%、26%,同比提升13个和23个百分点。

预计17-19年EPS分别为0.52元、0.46元、0.46元

公司是无烟煤主要生产企业之一,且新疆电解铝项目优势明显,预计17年公司盈利有望进一步提升。目前公司市净率偏高,约2.1倍;公司的市盈率较低,仅为13倍。维持 “谨慎增持”评级。

(沈涛/安鹏/姚遥/宋炜/徐哲琪)

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。