核心观点

1.

零售板块

3Q18

基金持仓分析

(

1

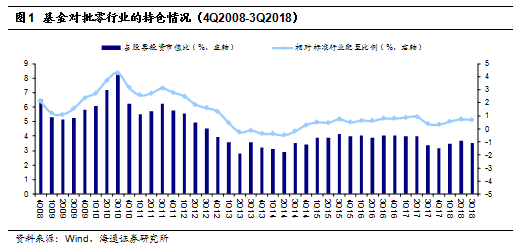

)行业:整体持仓环比下降。

3Q2018

批零行业个股占基金股票投资市值之比为

3.54%

(图

1

),环比

2

季度减少

0.15

个百分点,位列各行业第

5

位,较

2

季度下降一位,超出股票市场标准行业配置比例

0.77

个百分点,总市值环比下降

8

.08%

。

(

2

)个股:永辉超市、苏宁易购、家家悦、周大生基金持仓量和比例增加较多。

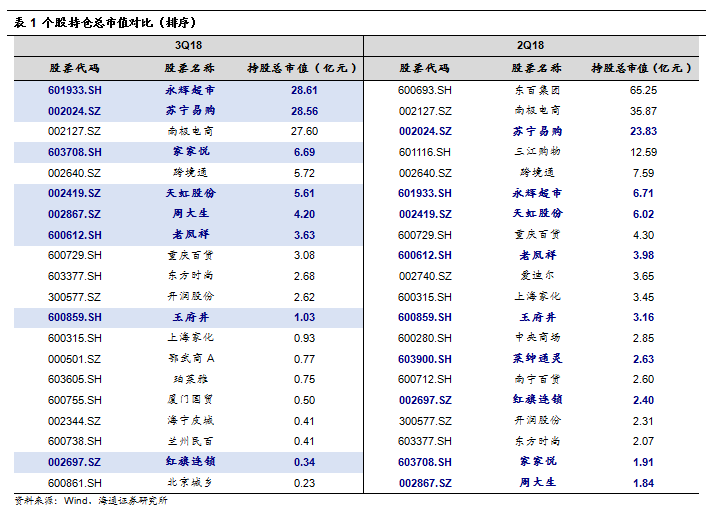

因披露口径问题,此处数据统一用基金前十大重仓股做对比:

①

持仓总市值

(表

1

)

:

永辉

/

家家悦

/

苏宁

/

周大生环比增加较多。

永辉超市基金持仓

28.61

亿元位居首位,环比

2Q18

,

永辉超市、家家悦、苏宁易购、周大生持仓总市值增加较多,分别增加

21.9

亿元

4.78

亿元、

4.73

亿元和

2.36

亿元

,天虹股份和老凤祥基本持平;莱绅通灵、王府井和红旗连锁持仓总市值下降较多,分别减少

2.63

亿元、

2.13

亿元和

2.06

亿元。

②

持仓市值

/

流通市值

(表

2

)

:

家家悦

/

周大生

/

永辉环比增加较多。

南极电商占比最高为

25.98%

,环比

2Q18

,

家家悦、周大生、永辉超市占比增加最多,各增加

13.63

、

4.82

和

3.32

个百分点

,天虹股份和苏宁易购各增加

0.71

和

0.28

个百分点;其中莱绅通灵、红旗连锁和王府井降幅较大,占比各减少

15.33

、

10.42

和

2.8

个百分点。

③

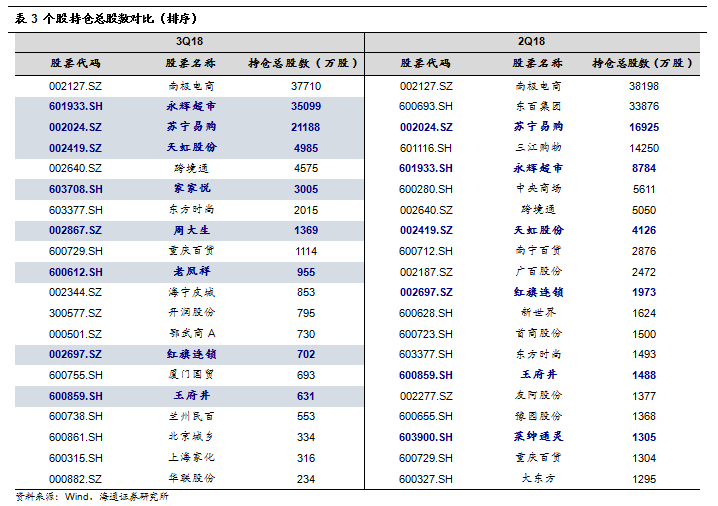

持仓总股数

(表

3

):永辉

/

苏宁

/

家家悦环比增加较多。

南极电商

3.77

亿股居首,环比

2Q18

,

永辉超市、苏宁易购、家家悦、周大生增加较多,各增

2.63

亿、

4263

万和

2138

万

,天虹股份和周大生各增加

859

万和

785

万股;莱绅通灵、红旗连锁、王府井各减少

1305

万、

1271

万和

857

万股。

④

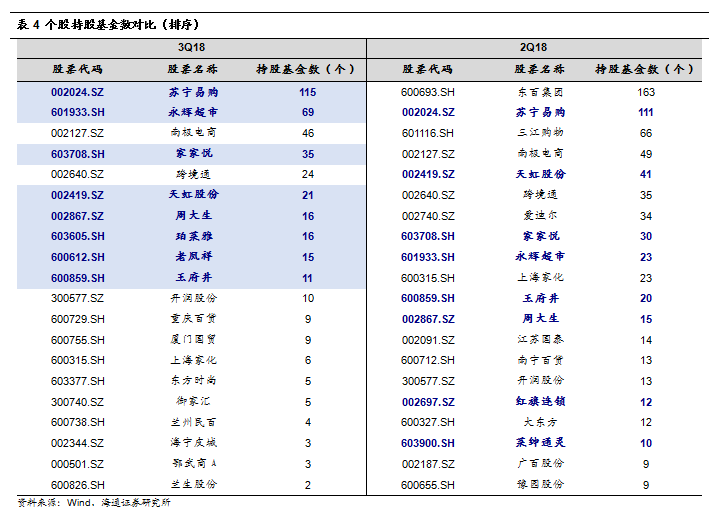

持仓基金数

(表

4

):

永辉超市持仓基金数增加较多。

苏宁易购持仓基金数

115

个居首位,环比

2Q18

,永辉超市增加

46

家、家家悦增加

5

家、苏宁易购增加

4

家;天虹股份、红旗连锁、莱绅通灵、王府井各减少

20

家、

11

家、

10

家和

5

家。

(

3

)重点个股基金持仓占流通股比例变化

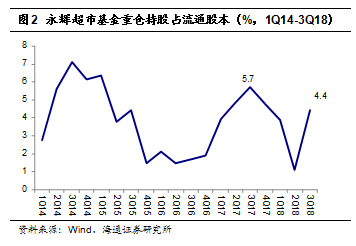

①永辉超市(图

2

)

:

自

1Q17

开始基金持仓占比提升,

3Q17

为近

3

年来峰值

5.7%

,

3Q18

占比

4.4%

处于相对中高位。

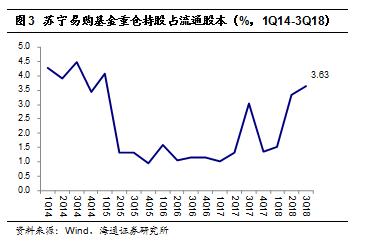

②苏宁易购(图

3

)

:

自

2Q17

开始基金持仓占比提升,

4Q17

和

1Q18

占比有所下降,

2Q18

占比再次提升,

3Q18

为

3.63%

处于相对高位。

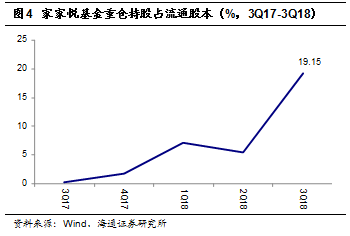

③家家悦(图

4

)

:

自

3Q17

以来基金持仓基本保持提升趋势,

3Q18

占比

19.15%

。

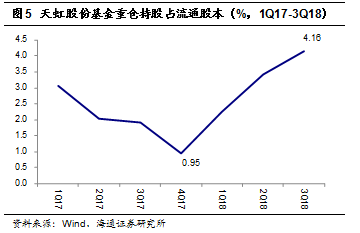

④天虹股份(图

5

):

自

4Q17

低点

0.95%

以来占比持续提升,

3Q18

为

4.16%。

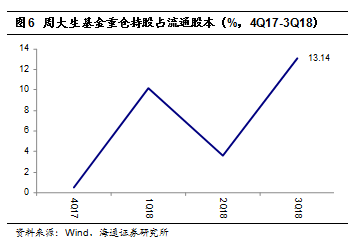

⑤周大生(图

6

)

:基金持仓占比从

4Q17

的

0.55%

提升至

3Q18

的

13.14%。

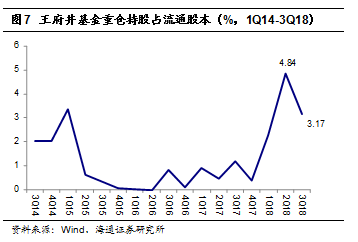

⑥王府井(图

7

):

1Q18

和

2Q18

基金持仓占比提升明显,

3Q18

占比有所回落为

3.17%

,但仍处于相对高位。

2.

永

辉超市与百佳中国、腾讯成立合资公司,同业整合逐步落地

永辉超市

10

月

25

日公告与百佳中国、腾讯签署协议,拟成立合资公司

。永辉以广东永辉

100%

及深圳永辉

100%

股权出资(共

6.22

亿元),百佳中国以广州百佳

96.67%

股权及

1899

万现金出资(共

5.02

亿元),腾讯以

1.25

亿元现金出资,各占新合资公司股份的

50%

、

40%

和

10%

,董事会席位各

3

名、

2

名、

1

名,董事长由永辉委派。

合营公司将整合屈臣氏集团旗下中国“百佳”及中国“

TASTE

”品牌,永辉旗下

Bravo

永辉超市在广东省的商超业务,旗下店铺均使用“百佳永辉”品牌;腾讯将为新公司提供“数字化工具箱”的各项能力和技术,更好满足广东市场的用户需求。三方将充分发挥各自在品牌、生鲜供应链、业态营运、智能科技等优势,共同利用大数据、移动支付等数字化工具,更好的服务用户。

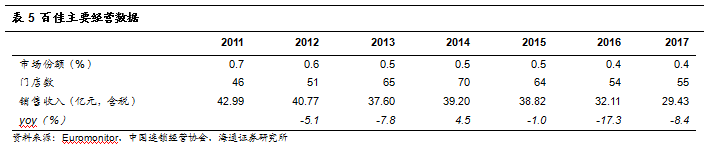

(

1

)百佳超市:

1984

年在深圳蛇口开设内地首家超市门店,成为首家登陆内地的外资零售商,

2000

年广州开设了第一家超级广场,

2001

年在广州天河区开设内地的第一家购物广场。但后来因模式的时机在内地还不成熟,几进几出中国市场,中间也面临许多关店危机,近期也在广州开出社区业态迷你百佳,意在转型“小业态”,打造五公里生活圈。目前百佳在广东拥有

50

余家门店和超过

220

万名的会员。

据中国连锁经营协会数据(表

5

),

2017

年百佳门店数

55

家,销售收入(含税)

29.43

亿元,同比下降

8.4%

。据永辉超市公告,

广州百佳

2017

年收入

24.6

亿元、净利润

411

万元、扣非净利

997

万元

,

2018

上半年收入

14.86

亿元、净利润

412

万元、扣非净利润

435

万元。

(

2

)永辉超市

:

2013

年进入广东省,在深圳宝安开出第

1

家门店,

2017

年盈利,目前已在广东省内广州、深圳、东莞、惠州、佛山

5

个城市拥有

21

家永辉超市门店,另外永辉生活与超级物种业态也已落地且快速铺开。

广东永辉和深圳永辉

2017

年合计收入

14.77

亿元、净利润

2997

万元,净利率

2.03%

;

2018

上半年合计收入

9.89

亿元、净利润

1237

万元,净利率

1.25%。

我们测算,百佳并表后将按年增厚永辉整体收入约

3%

。我们认为,此次合作将提升公司在广东的市占率(永辉与百佳合计在广东约

40

亿销售规模),并前瞻布局粤港澳大湾区,随着后续供应链打通有望将逐步提效。

而本次交易以公司与腾讯合资的方式,再次体现线上线下龙头协同并进,以科技赋能零售;看好公司未来整合力与行业集中度提升空间,以及永辉作为优秀的行业龙头与科技公司更深度合作的空间。

【核心推荐】苏宁易购、永辉超市、天虹股份、家家悦、红旗连锁等

6

月以来随消费增速趋缓,以及二级市场的调整压力,零售板块主要个股也都有不同程度下跌,而在过去一周左右,我们重点跟踪和推荐的个股包括天虹股份、红旗连锁和周大生等先后披露了超预期的靓丽季报,充分证明优质零售公司成长的持续性,上述公司也均在上周有明显的反弹,

自

10

月

19

日以来,天虹股份涨

17%

、周大生涨

15.4%

、红旗连锁涨

10.6%

,较大盘和行业均有显著超额收益。

当前时点依然首先建议:

从外部环境和成长角度,首选大众必选消费,结合通胀预期,超市子板块的景气度较确定,同时行业的压力期也是优质龙头的机遇期,企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速,以及线上线下龙头纵向深度合作加速,市场将更快向优质龙头集中,寻求内生外延明确的行业龙头。

此外,多数零售公司已经处在市值和估值底部(

PE/PS/PB

等),同时

ROE

和分红收益率高,资产重估价值高,有充沛现金流和低负债率,稳健性强。我们认为零售行业部分个股已经具备较高的防御价值,以

天虹股份

、

王府井

、

欧亚集团

、

合肥百货

、

鄂武商

A

、

百联股份

、

老凤祥

等公司的整体上述指标表现为佳。

精选核心成长与防御价值,继续坚定推荐

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

红旗连锁

、

周大生

等。

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和

自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可

。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

年延续了

2017

年以来的快速成长,我们预计全年收入增长

30%+

、全渠道

GMV

增长

40%

左右。随着平台规模快速成长,公司有望通过佣金收入等提升增强变现能力,逐渐实现线上业务减亏

。

(

2

)更高效率:双线新零售模型,效率更优。

公司

2018

年以来加速拓展线下门店,线下门店以

“

仓

-

店

-

家

”

模式物流效率优于

“

仓

-

家

”

模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。

分部估值给以

1817-2008

亿元目标市值,对应合理价值区间

19.51-21.57

元

/

股。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)

永辉超市:云超云创协同创新,整合赋能加速成长

20

18

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议重视机会,择机重点布局

。

(

1

)公司后续有望出现战略与经营的边际改善:

①

外部机遇

:与同业更快更好的整合并购、与科技企业更好的合作窗口;②

内部优化

:云超快速展店,

2Q18

局部试点卫星仓

/

前置仓,协同到店体验

+

到家服务;云创迭代创新,有望以优化品类

/

谨慎选址

/

提升线上运营等,逐渐收窄单店亏损率。

(

2

)

坚定看好公司中长期发展:

①

核心竞争力强

:以文化价值观为内核,高管团队年轻高效

+

激励完善;多业态

+

供应链

+

数字化

+

资本资源的能力矩阵。②

发展与提效空间大

:不考虑外延并购,

2020

年展望

1000

亿元收入,

2023-25

年展望

2000

亿元;

2017

年人效

69

万元

/

人、坪效

1.1

万元

/

平米、存货周转率

8.5

次、净利率

2.9%

、

ROE9.3%

,整体优于国内同业,且对标沃尔玛、好市多等仍有提升空间。

分部估值给以云超

2019

年

32

亿元净利

25-30xPE

,云创

2019

年

88

亿元收入

1-1.5xPS

,对应目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性

。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司

自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店;加强国际直采、生鲜直采和自有品牌建设;同时,积极推动市场化薪酬体系、超额利润分享、股权激励等,实现“动力机制全覆盖”。持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业

。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并证明转型成绩:截至

2018

年

9

月底,公司已进驻

8

省

/

市的

25

个城市,经营各业态门店

318

家,面积共约

279

万平米。

测算剔除地产业务后,

2018

年前三季度收入和净利润增速各

6.5%

和

37.7%

,其中三季度收入和净利润增速分别为

7.7%

和

58%

;前三季度同店收入增

2.6%

,其中三季度增

3%

;三季度毛利大幅增长,次新店贡献逐步显现,盈利能力提升凸显转型成效。

之前给以

2018

年零售主业

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

①

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速。

公司深耕胶东,有核心竞争力,受益省内相对缓和的竞争环境,助力加速下沉;资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障

。

②

扩张的空间与机会。(

A

)

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

(

B

)

节奏:

预计

2018

年净增超

100

家,

2019

年再提速,力争

2-3

年覆盖全省;

(

C

)机会:

基于基

础能力建设、多业态模式优势和供应链赋能潜力,公司有望发挥青岛维客的成功整合经验,以合适模式(如股权+轻资产)适时适度迈出跨省整合扩张步伐。

③

扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力;公司

2018

年以来各月同店基本维持在

4%

(估计

9

月因中秋前置或超

10%

),有效带动整体净利率提升。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

1-1.2

倍

PS

,对应合理市值区间

133

亿

-160

亿元,合理价值区间

28.45-34.15

元

。

风险提示。开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)周大生

:

珠宝龙头锐意进取,渠道扩张空间仍广

公司定位中高端镶嵌珠宝,以加盟为主快速下沉三四线城市,近年开店速度持续提升。①截至

2018

年

9

月底,门店数

3190

家,较

2017

年初净增

466

家,其中

3Q18

净增

215

家,渠道规模优势显著。钻石消费需求多样化且三四线消费空间广阔,公司在已有渠道优势的基础上继续加速渗透,开店空间仍广,我们保守测算开店空间

4400

家,较

2017

年增长空间达

48%

。②同时,根据新的消费特点发力产品结构优化与品牌营销,参股

I DO

品牌完善一二线市场布局,持续巩固龙头优势地位。

公司

2018

年前三季度收入增

31%

,归母净利增

43%

,业绩优异。之前给予

2018

年

20-25

倍

PE

,

合理价值区间

33.78-42.23

元

。

风险提示:行业需求疲软;扩张速度不确定;存货管理风险;股东减持风险。

(

F

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①

空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长。

②

成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

1H17

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①

整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;

②

打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店;

③

新网银行

2018

年以来显著盈利,我们认为新网银行有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享有一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性以及大量开店后管理的复杂性;竞争加剧。

(

G

)王府井:百货龙头迎整合新机遇,全国布局享复苏高弹性

截至

2018

年

9

月底,公司在全国

7

大经济区域经营

53

家门店,总建筑面积

265

万平米。

公司是

A

股中为数不多的全国网络布局的百货公司,享复苏高弹性,股权层级优化,有望迎规模与效率进一步提升。

之前给予

2018

年

20

倍

PE

,

对应合理价值

27.72

元

。

风险提示:新店培育期拉长;竞争压力风险;转型进展及效果低于预期。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

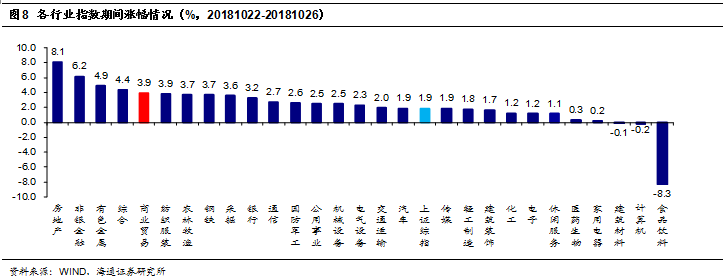

1.

申万商贸指数期间涨

3.91%

,跑赢大盘

申万商贸指数期间上涨

3.91%

,跑输上证综指

2.01

个百分点,板块表现居各板块第

5

位。

期间上证综指上涨

1.90%

,各板块涨跌互现,其中房地产(

+8.08%

)、非银金融(

+6.16%

)和有色金属(

+4.92%

)涨幅较大。食品饮料(

-8.30%

)、计算机(

-0.24%

)和建筑材料(

-0.07%

)跌幅较大。

海通批零指数期间上涨

3.13%

,子板块中百货上涨

3.29%

,超市上涨

5.01%

,专业市场上涨

2.57%

,专业专卖上涨

1.66%

。海通批零板块动态

PE

为

15.27

倍(剔除苏宁易购),同期沪深

300

指数为

9.96

倍。其中,百货

11.98

倍、超市

35.79

倍、专业市场

16.33

倍、专业专卖

14.25

倍。

2.

涨跌幅前

10

个股

本周批零板块小市值个股涨幅较好,汉商集团(

+20.57%

)、三江购物(

+16.24%

)、新华都(

13.44%

)和商业城(

+13.31%

)领涨。而跌幅居前的包括鄂武商

A

(

-2.52%

)、东百集团(

-1.12%

)、上海家化(

-1.04%

)和深圳华强(

-0.72%

)等。

行业动态跟踪

苏宁双十一发放十亿补贴,自营运费全免

10

月

26

日,

苏宁

召开了“全民嘉年华,上网上街上苏宁”的双十一发布会。相较传统的大促玩法,

2018

年的重点在于线上线下双线融合的场景互联。

苏宁易购

集团总裁侯恩龙在现场公布了

2018

年双十一的苏宁购物玩法:发放

10

亿购物补贴、

500

万任性付用户提额

100

亿、价保

30

天、自营运费全免。

侯恩龙强调,

10

亿用户补贴的优惠玩法简单,在全品类、多场景通用。其中,购物补贴可以和满减以及易购券叠加使用(包括无敌券、平台云券、平台易券、限品类云券、限品类易券、店铺易券、店铺云券等),其优惠的使用上不封顶。

此外,购物补贴除了在苏宁易购

APP

和

PC

端购物使用,在线下红孩子、体育店、苏鲜生门店也可以使用。消费者可通过线上线下全渠道获取购物补贴,支持

PC

、

APP

、

WAP

、小程序领取获得。

资料来源:联商网

顺丰以

55

亿元收购德国敦豪邮政集团在华供应链业务

顺丰控股于

10

月

26

日晚发布公告称,与全球邮政与物流巨头

DPDHL

(德国敦豪邮政集团)达成

战略

合作协议。顺丰拟用

55

亿元整合

DPDHL

在中国内地、香港及澳门的

供应链管理

业务、管理团队和相关科技技术。

根据交易方案,顺丰控股全资子公司顺丰香港以人民币

55

亿元现金的对价,购买

DPDHL

公司旗下的敦豪供应链(香港)有限公司、敦豪物流(北京)有限公司两家公司

100%

的股权,顺丰香港成为这两家公司的唯一股东。此外,在

2018

年之后十年,

DPDHL

每年还会收到基于营业额计算的合作费用。

交易同时还包括顺丰及

DPDHL

的供应链战略合作协议,双方将在中国大陆及香港的供应链领域展开双品牌合作,致力于为现有客户及新客户提供更好的供应链解决方案。

资料来源:联商网

欧莱雅将向中国市场引入新药妆品牌“勃朗圣泉”

2018

年

10

月,欧莱雅宣布将法国勃朗圣泉品牌护肤品(

Saint Gervais Mont-Blanc

)引进中国,这将是该品牌的第一个国际市场。

欧莱雅在

2016

年收购的“勃朗圣泉”,是法国勃朗圣泉水愈山庄旗下的一个沙龙品牌。官网显示,该品牌有面霜、精华、卸妆水、眼霜等系列产品,卖点是使用

100%

的法国勃朗圣泉水,含有雪绒花、蓝莓等有机高山植物元素,不含苯氧乙醇、防过敏、

100%

法国制造等。

品牌方宣称,泉水制成的护肤品可被用于治疗皮肤疾病和呼吸道疾病。法国国家医学院也在

1996

年确认证勃朗圣泉水是具有修护功效的泉水。根据美妆媒体

Premium Beauty News 2017

年的报道,该品牌的年营业额为

300

万欧元。

根据前瞻产业研究院的研究,

2017

年中国药妆市场规模达到

625

亿元人民币,年增速在

20%

左右。但对比欧美日地区药妆平均

50%-60%

的渗透力,中国的药妆品销售额目前仅占国内

化妆

品市场的

20%

,这对药妆品牌而言意味着丰富的发展潜力。

资料来源:联商网

蚂蚁商联再添三家新成员,成员企业目前已

达

35

家

联商网

消息:蚂蚁商联团队再次壮大,

10

月

26

日,蚂蚁商联在助力中小零售企业的发展道路上又增加

3

个伙伴,截至目前,蚂蚁商联已覆盖全国

20

个省市,共计

35

家成员企业。此次签约的三家企业分别是日照市新世纪商贸有限公司、

三江

购物俱乐部股份有限公司、平江县万福隆超市有限公司。

此次签约仪式的成功标志着蚂蚁商联在成为全国性联盟组织的道路上又迈出了坚实的一步。

资料来源:联商网

阿里与全球最大奢侈品电商YNAP成立合资公司,

1000

个大牌入驻天猫

联商网

消息:

10

月

26

日,阿里巴巴集团宣布和全球第二大奢侈品集团历峰集团旗下电商平台

Yoox Net-A-Porter

(简称

YNAP

)成立合资公司。

合资公司将通过

YNAP

旗下售卖当季产品的

Net-A-Porter

和

Mr Porter

分别为中国市场的女性和男性消费者服务。同时,

Net-A-Porter

和

Mr Porter

将入驻

天猫

奢品专享平台

Luxury Pavilion

。

目前,

YNAP

已成为全球最大的奢侈品电商,囊括了超过

1000

个奢侈品品牌、设计师品牌和美妆品牌。这次,阿里和

YNAP

成立合资公司则意味着

YNAP

旗下的

1000

个奢侈品品牌都会上天猫。只要登录天猫或者

淘宝

搜索

Net-A-Porter

或者

Mr Porter

,就能逛到两个的天猫旗舰店。

此次,阿里巴巴集团和历峰集团的合作也意味着,全球有更多的顶级品牌能更便捷地进入中国市场,更容易地走近和了解中国消费者。这也将加速打开中国奢侈品市场,改变中国奢侈品行业格局。

资料来源:联商网

全国百货业首个无人收银系统落户巴黎春天淮海店