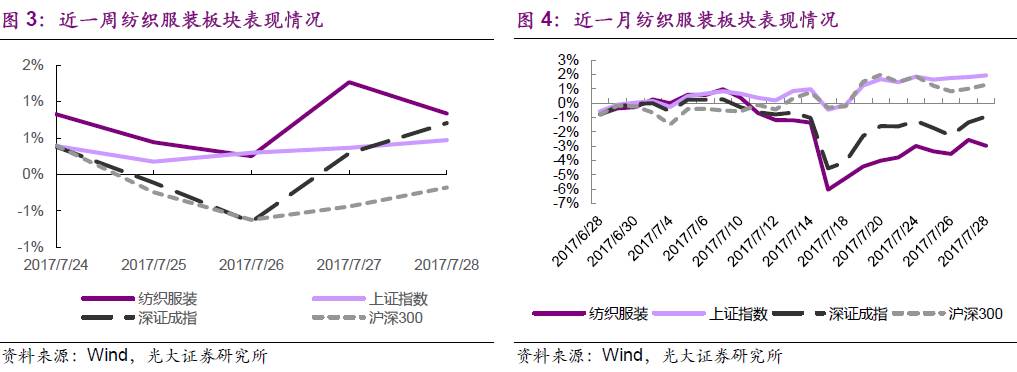

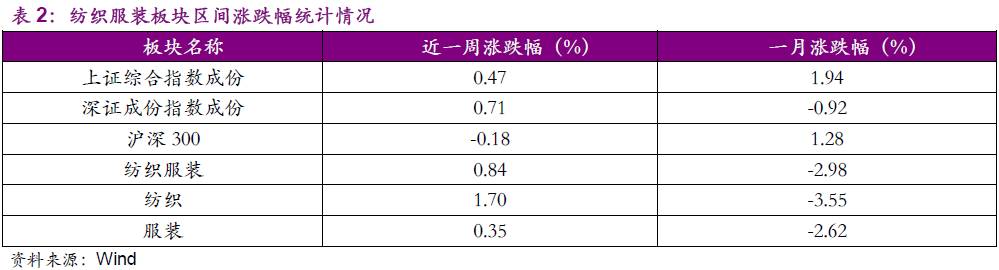

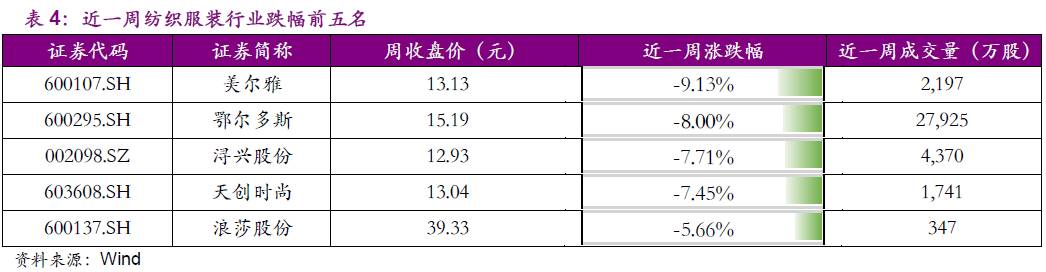

上周上证综指、深证成指、沪深300分别涨0.47%、涨0.71%和跌0.18%。纺织服装板块涨0.84%,其中纺织板块涨1.70%、服装板块涨0.35%。个股方面,上周凯撒文化、中潜股份、嘉欣丝绸涨幅居前,美尔雅、鄂尔多斯、浔兴股份跌幅居前。

◆轻奢品牌掀并购热潮,多打造高端时尚集团

1)轻奢三大巨头之一Michael Kors收购奢侈品鞋履品牌Jimmy Choo

7月25日Michael Kors宣布以近9亿英镑(近12亿美元)成功收购Jimmy Choo,此笔交易较后者最开始提出的收购价格溢价了36.5%。根据协议条款,Jimmy Choo将成为MICHAEL KORS的全资子公司。Michael Kors方面称,将会保留Jimmy Choo首席执行官皮埃尔·丹尼斯带领的现有管理团队。

未来Michael Kors将继续收购更多的品牌,并且公司表示偏好收购以下标的:a)能够引领风格与趋势;b)具有一定规模、一些经典;c)创始人或家族成员仍参与管理的会很有吸引力。

本次收购,Jimmy Choo的加入将改善MICHAEL KORS的业绩表现,并且在品类上形成互补。

鞋履品类在Michael Kors的产品线结构中占比仅为11%。而Jimmy Choo的销售则75%来自于鞋类产品。

2)此前不久轻奢鼻祖Coach收购轻奢品牌Kate Spade

就在前不久,另一家轻奢品牌亦启动收购方案。5月8日,美国轻奢品牌Coach对外宣布,该公司已就收购同为美国轻奢品牌的Kate Spade签署正式协议。根据交易条款,总交易金额为24亿美元,收购价格预期将以优先级票据、银行定期贷款及Coach持有的约12亿美元现金的资金组合拨付,收购价格的一部分将用于偿还预期8亿美元的6个月定期贷款。

本次收购讲给双方带来协同效应,实现互利互惠

:

a)虽然Coach与Kate Spade都是经营轻奢手袋和配饰的品牌,但Coach集团估计,两个品牌之间只有10%的消费者重叠,Kate Spade消费者中有60%是千禧一代,凭借在年轻消费群体中的高知名度,能够推动Coach品牌年轻化。

b)对于Kate Spade,Coach的海外销售额约占总销售额的47%。相比较而言,Kate Spade此比例仅仅只有19%。Coach可以利用自己丰富的国际化经验提升 Kate Spade的海外销售业绩。Kate Spade品牌也将受益于Coach一流的供应链及强大的企业基础设施。

3)轻奢品牌掀起并购热潮,并购之路成趋势

前几年轻奢品牌凭借唾手可得的奢侈品定位而大获消费者喜爱、业绩表现喜人,但近年由于品牌激进扩张、过度打折导致品牌形象受损,叠加终端消费疲软,轻奢品牌业绩均出现不同程度下滑。

此次Coach、Michael Kors纷纷收购其他轻奢/奢侈品品牌,寻求业务上的协同、打破单一品牌发展天花板、降低业绩波动风险。

而实际上Coach早在2015年既开启并购之旅,以5.3亿美元收购高端鞋履品牌Stuart Weitzman、2016年欲收购Burberry未果。

上世纪90年代奢侈品品牌间也迸发并购热潮,造就当今的LVMH奢侈品集团。并购之路成打造高端时尚集团的不二之选。

结合当前国内市场中,高端女装领域亦发生并购热潮,建议关注相关上市公司,如歌力思、维格娜丝等。

◆

多家线上线下零售商推出自有品牌服饰,新模式加剧大众品牌服装零售竞争

多家线上线下零售商推出自有品牌服饰,如网易严选、大润发、高鑫零售等,此外其他线上零售商如淘宝心选正在布局家纺、家居、袜等品类。

1)零售商开发自有品牌背景探究:

-

上游供给端:由于中国劳动力成本不断上升、全球制造业中心开启新一轮的转移,叠加近年全球经济增长乏力,我国出口增速总体上不断放缓、部分品类甚至下滑,如纺织服装出口,大量的出口企业亟待转型,但由于出口企业在制造领域积累了丰厚的经验,但在品牌运营、市场营销等方面较为欠缺。

-

下游需求端:由于商品的极大丰富以及宏观经济增长放缓,消费者逐渐回归理性,不再盲目追求品牌消费,更加注重产品自身品质与其他用户使用评价,同时希望产品定价具有较高的性价比。

-

中间的零售端:经济增速放缓、消费疲软等导致终端零售疲软,零售商纷纷寻求出路,其中之一即为加强对消费者的需求研究、分析当前产品的痛点,从而开发出适销性更强、能受到消费者欢迎的产品。

-

因此零售商开发自有品牌从国内外部环境来看,时机均已成熟。

2)零售商开发自有品牌VS品牌商:

-

零售商开发自有品牌通常定位于高性价比以顺应当前主流消费趋势、同时定位大众领域亦能够获得较大的销售体量,从而较快实现盈利,因此零售商自有品牌将家居大众消费品市场的竞争力。而品牌商根据自身战略分别定位高中低端不等。

-

零售商开发自有品牌多涉足多品类,但在发展初期,出于降低运营风险、积累运营经验的角度考虑,通常聚焦于少部分品类;在扩充品类时原品类开发与运营经验能够复制至新品类,但并不能消除新品类拓展所特有的运营风险。例如,当前线上零售商品牌多聚焦家居服饰领域,尚未拓展时尚度更强、对供应链管理要求更高的服饰品类(但未来不排除随着品类的扩充、将延伸至服饰领域)。而品牌商通常聚焦较为单一的品类,如品牌服饰、食品饮料商等。

-

零售商在引流方面较品牌商具有较强自主性及优势,品牌商通常需要通过自购、租赁等方式进行直营、或是通过经销/加盟等模式进行渠道扩张,然而零售商无论是线上还是线上拥有自建渠道、在渠道铺设/引流方面具有较强优势。

3)零售商开发自有品牌发展潜力:

我们认为零售商开发自有品牌力量不容忽视,借鉴国际经验,日本无印良品原为母公司西友百货旗下的自有品牌,后逐步发展壮大从母公司独立出来、逐步成为国际知名生活家居品牌;从具体影响来看,零售商自有品牌产品多定位高性价比,压缩中间渠道、将加剧大众品牌服饰市场的竞争。

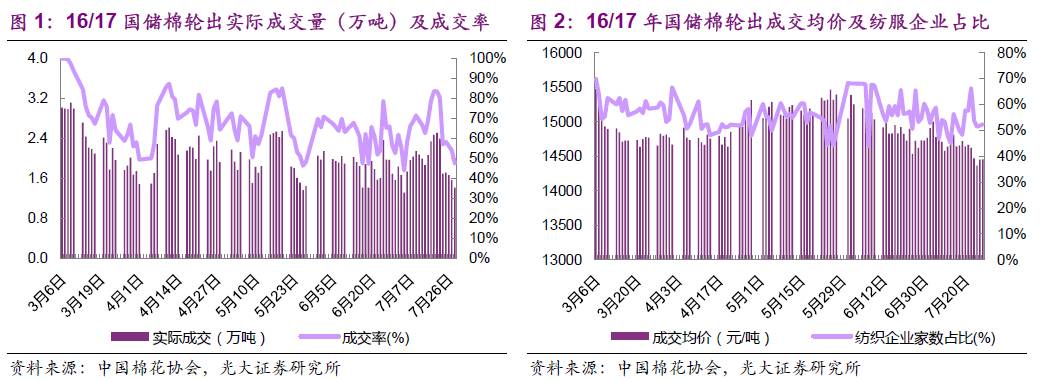

◆国储棉轮出第二十一周较上周量价齐跌,成交热情持续低迷

上周是国储棉轮出第二十一周,总体来说量价齐跌、竞拍热度较上周继续下跌。每日实际成交量较上周有所下降,本周日平均成交量为1.62万吨,较上周下降31.52%;从成交价格来看,成交平均价格为14471.60元/吨,较前一周下调193.20元/吨;相比3月6日(轮出首日),成交价格降幅为6.49%,较上周扩大1.25PCT;从成交率来看,本周平均成交率为54.70%,较上周下降24.43PCT;参与竞拍的平均纺织企业家数占比为55.09%,相比上周上升了1.75PCT。

综合来看,国储棉轮出第二十一周成交率、成交量、成交均价均有所下降,成交热情不高。16/17年度国储棉轮出首周以来,截至7月28日,累积计划出库208.05万吨,累计出库成交207.64万吨,成交率为67.87%。

◆

南方持续高温天气影响部分棉花生长,棉农积

极抗旱中,建议后期持续关注

据中国棉花网,自7月中旬以来长江流域持续高温,最高温度达39摄氏度,少数棉区达40摄氏度,据气象部门预测,高温天气仍将持续十余天。而当前棉花正处于棉花增蕾和坐桃期是决定棉花产量和品质的关键时期。

7月24日,国家棉花市场监测系统信息员下乡实地调研了解到,1)干旱地区大部分棉叶已开始下垂了、有少数花蕾脱落、生长状况不佳,少数浇灌及时的棉田,棉株保持生气勃勃;2)当前仅少部分离水源较近的棉田已经放水抗旱,而大部分棉田尚未开展,棉农纷纷表示将加强抗旱、减少损失。

新棉上市临近,各方关注今年棉花长势。目前除南方高温天气以外,新疆棉花长势总体向好,高温天气影响下的南方棉花长势仍有待后续观察。