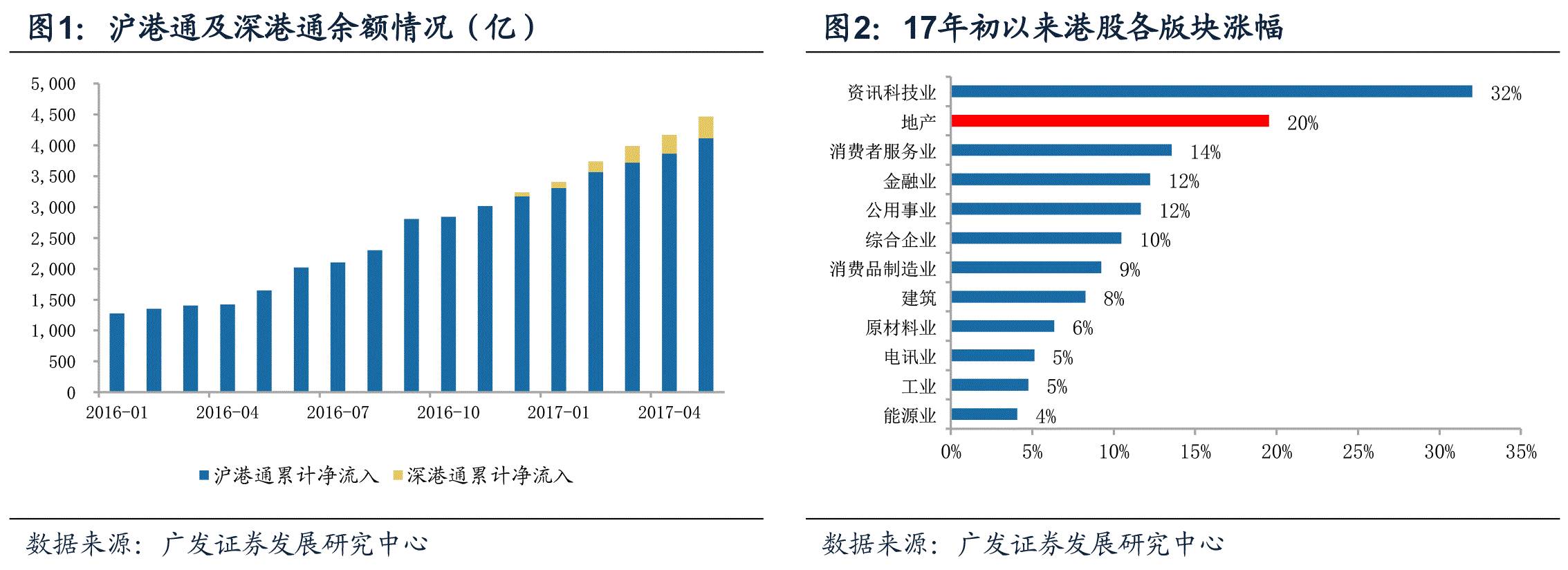

17年年初以来港股市场整体走强,内房股表现尤为抢眼,

中国恒大、碧桂园、融创中国等公司股价高歌猛进的背后,传达出地产投资周期最朴素的逻辑。

周期之美,在于不同时间的表达方式不同,而繁花背后的道理和推演,却都简单直白。

本篇报告

深度分析内房股上涨逻辑

的同时,阐述地产

上市公司的估值变化的周期特点

,对比当前港股领涨企业的特质,指导当前

A股的投资抉择

。

核心观点

17年年初以来港股市场整体走强,地产行业在诸多行业中涨幅靠前,领涨内房股主要特点有以下三点:

-

大龙头,

受益于行业集中提升的大背景;

-

低估值,

兼顾考虑公司的PS估值以及PE估值水平,资产安全是重要考量

-

可持续成长,

通过布局(三四线)、机制或杠杆等换取销售、业绩持续增长

地产行业估值整体特点:

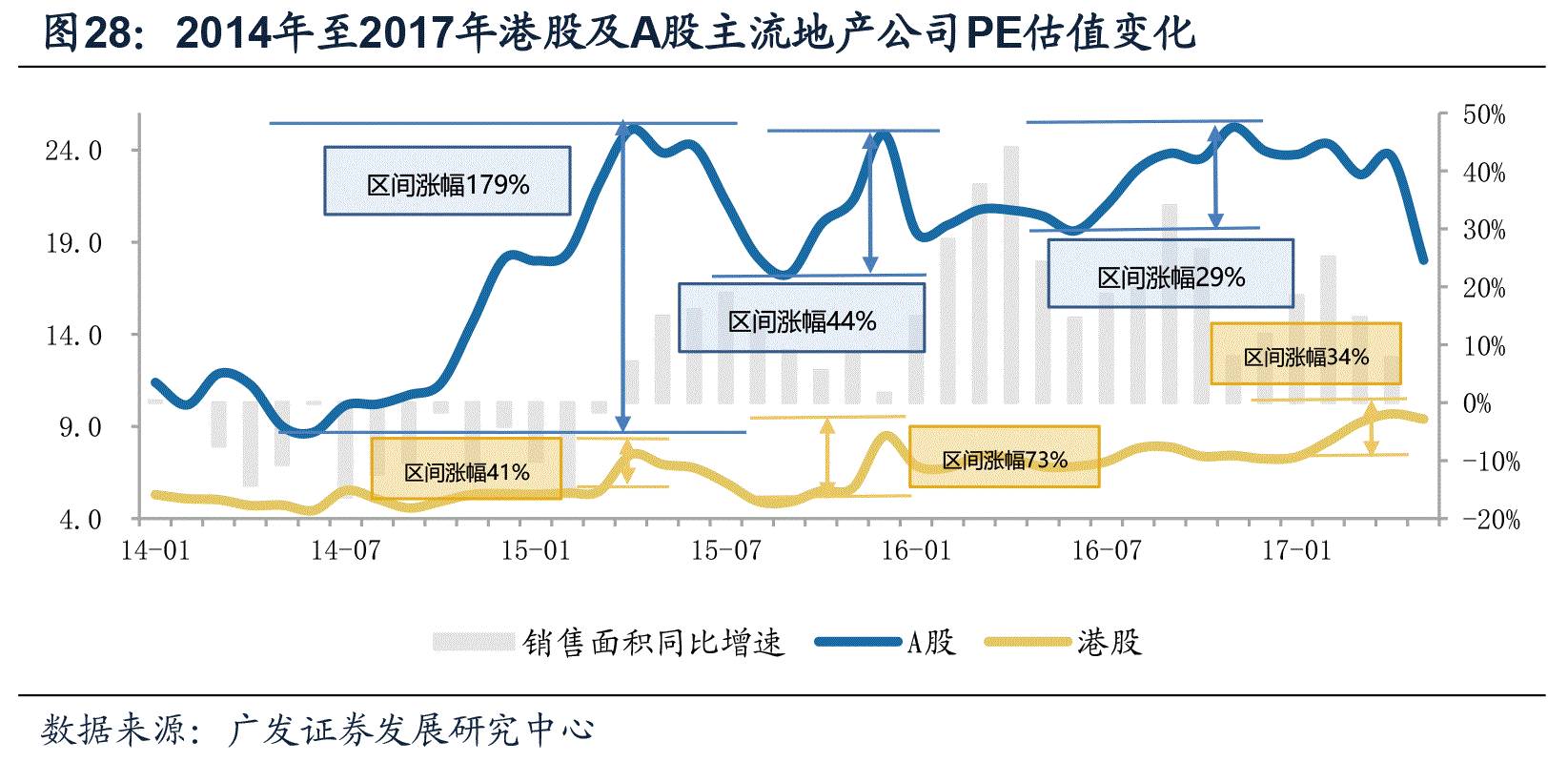

长周期估值中枢回落,中周期围绕政策与基本面波动

A股和港股的估值差异:

A股

在

政策放松阶段

估值弹性最大;

港股

公司

在基本面兑现

的阶段涨幅最明显。

历史选股回顾:

业绩持续增长才是核心竞争力

,

08年之前

看

土地

,

10年之后

看

杠杆

,

未来

的路各不相同,

成为龙头才能引领方向

。

根据本文的分析,我们认为

万科A、新城控股、招商蛇口、绿地控股、金地集团、保利地产

以及港股的

龙湖地产

等龙头公司在周期下行的时期表现会优于板块。

面临整体调控,基本面下行及公司估值中枢下移,板块投资收益风险较大。

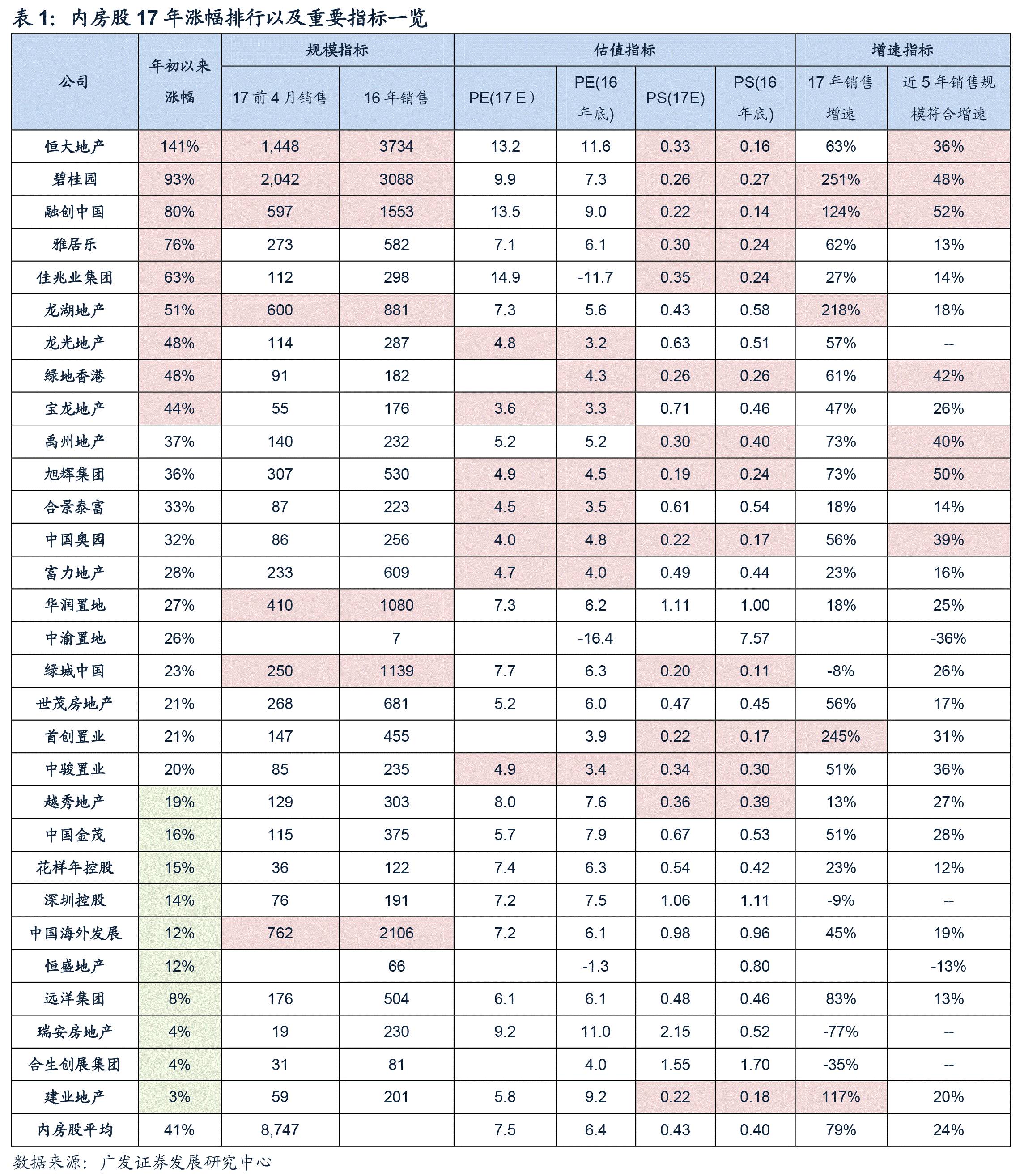

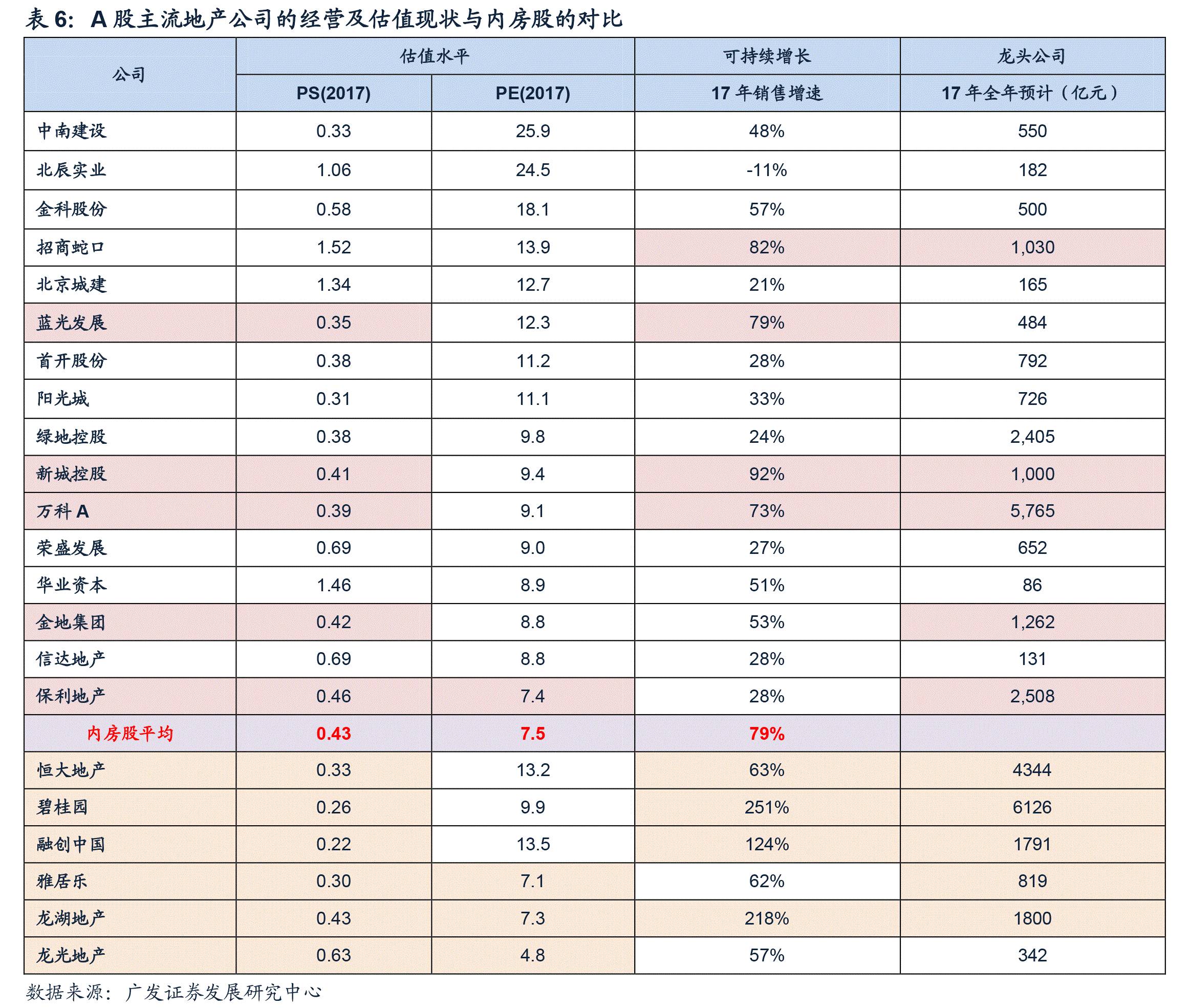

17年年初以来港股市场整体走强,地产行业在诸多行业中涨幅靠前,领涨内房股主要特点有以下三点:

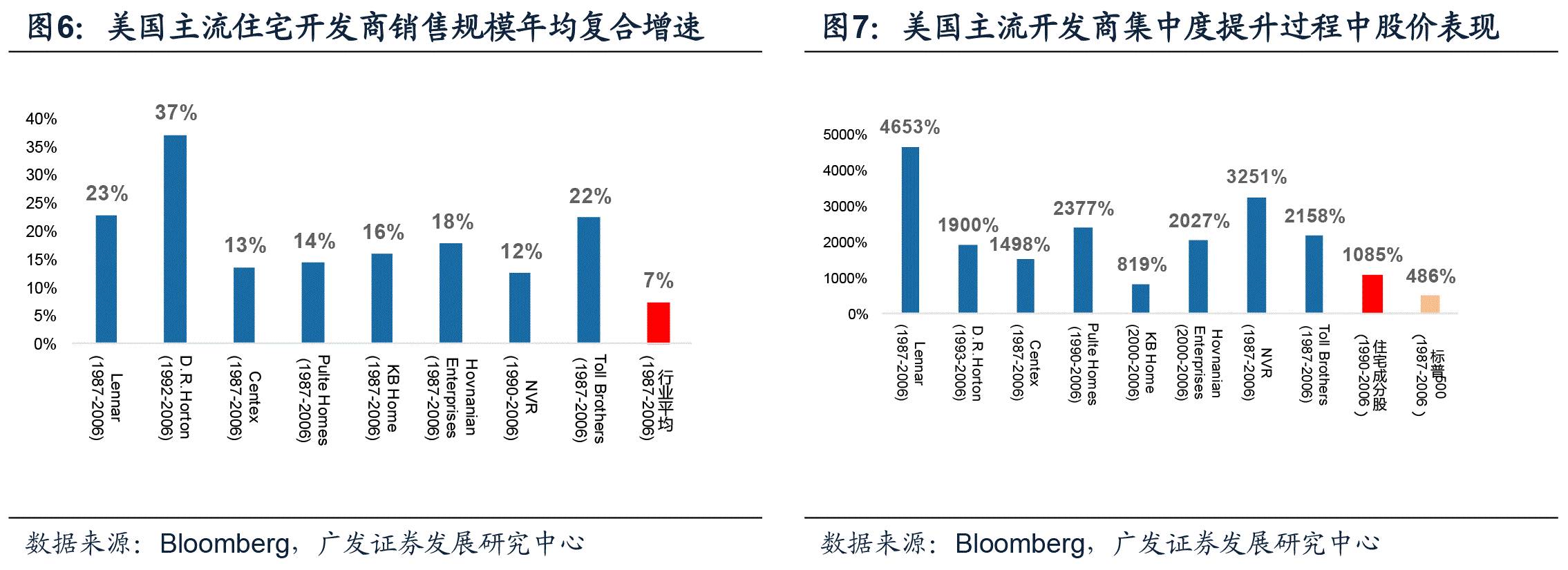

1. 大龙头,受益于行业集中提升的大背景;

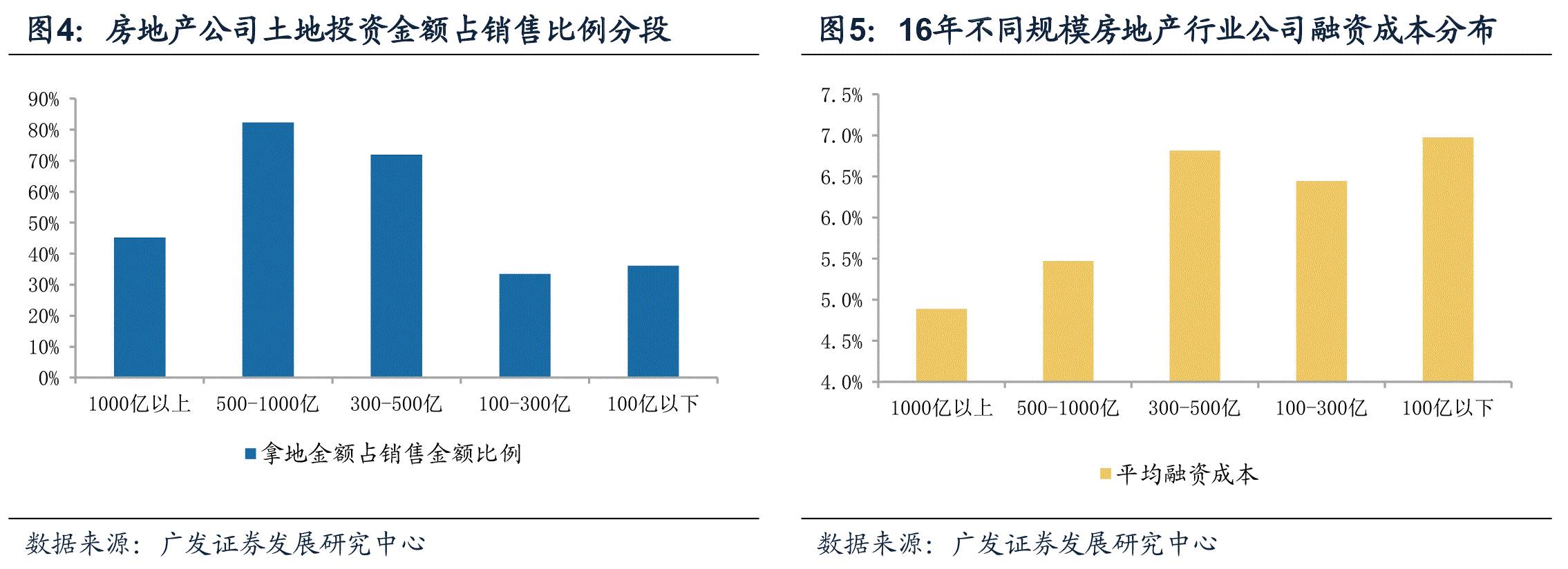

目前地产行业面临拿地难、融资难、利润率下降的局面,

需要在一定的规模基础上,才能保证企业顺利的发展

。龙头公司成长机会大,资产安全性高,最终会体现在公司股价上。

美国历史上集中度提升的过程中龙头股价上涨远高于板块。

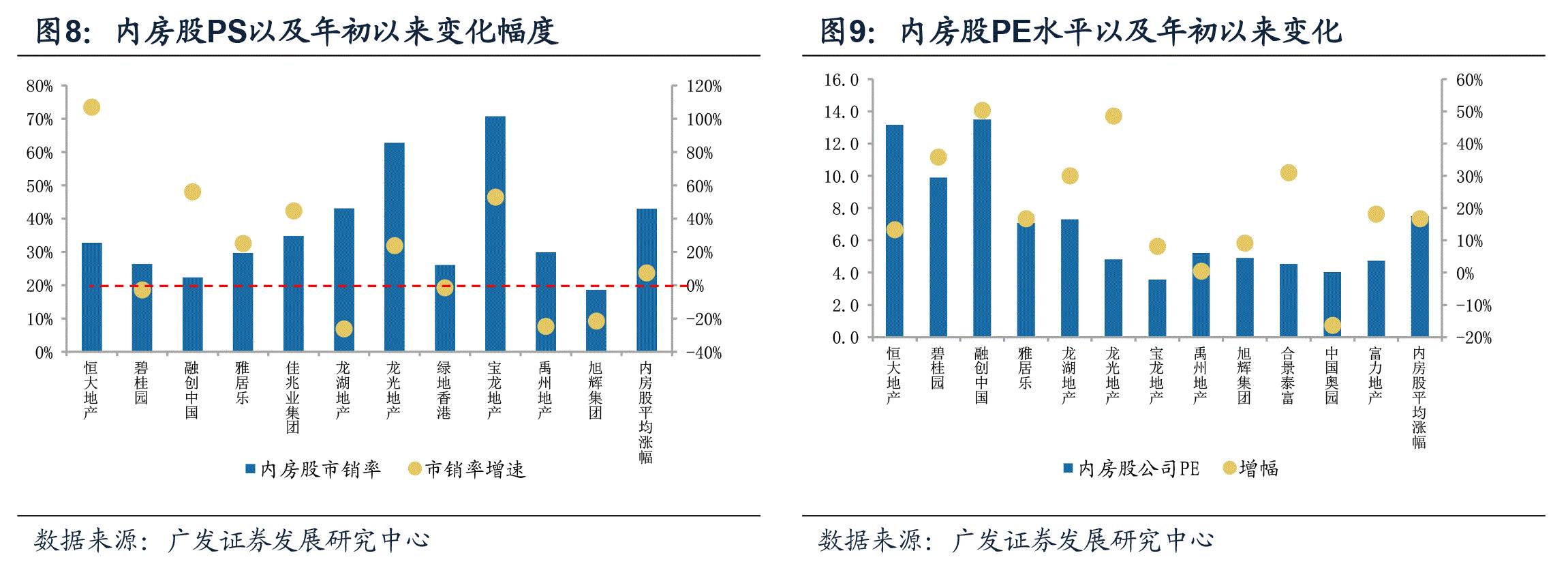

2. 低估值,兼顾考虑公司的PS估值以及PE估值水平,

资产安全是重要考量;

PS方面,

从16年底的0.40倍上升至5月底的0.43倍中枢基本维持稳定

;

PE方面,

已经接近上轮估值高点位置。

地产公司的业绩释放滞后于业务发生,

基本面传导短期通过提升估值,而后再兑现业绩。

内房股在17年的行情估值中枢并未发生偏移。

3. 可持续成长,

通过

布局

(三四线)、

机制

或

杠杆

等

换取销售、业绩持续增长

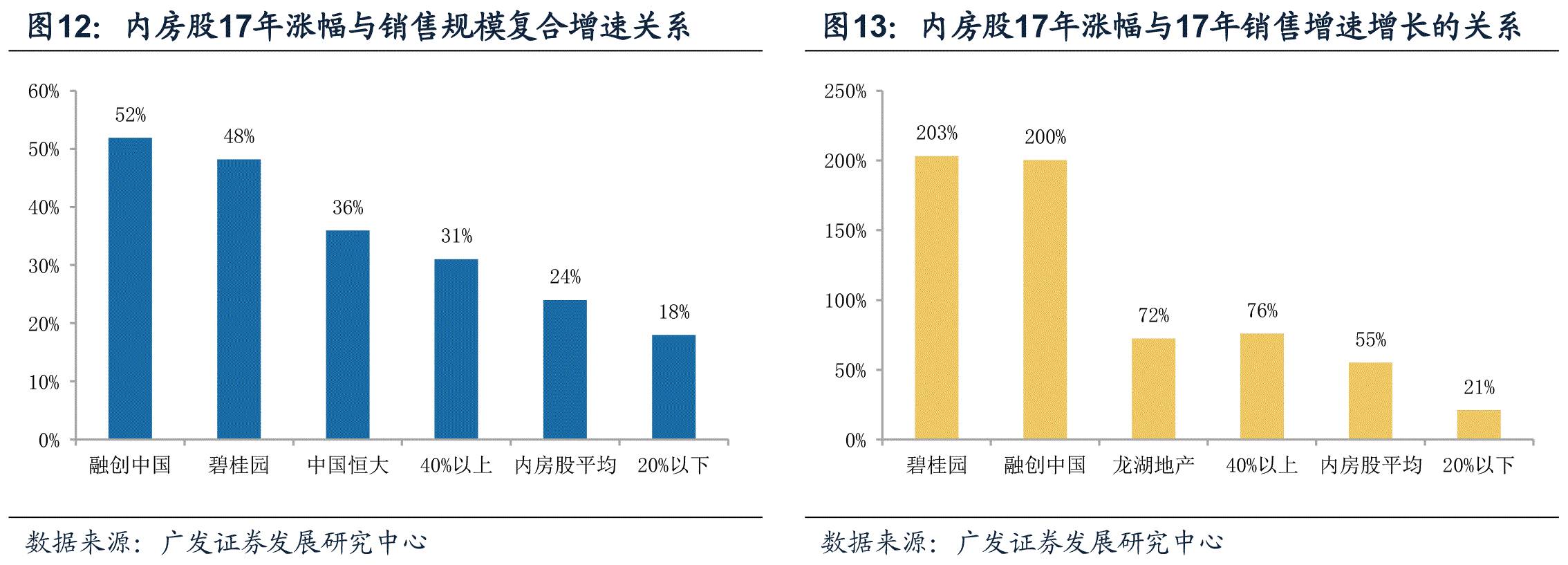

;企业的成长性是享受高估值的前提,以碧桂园、融创为代表的在17年取得销售规模高增长的公司,受到资金追捧。

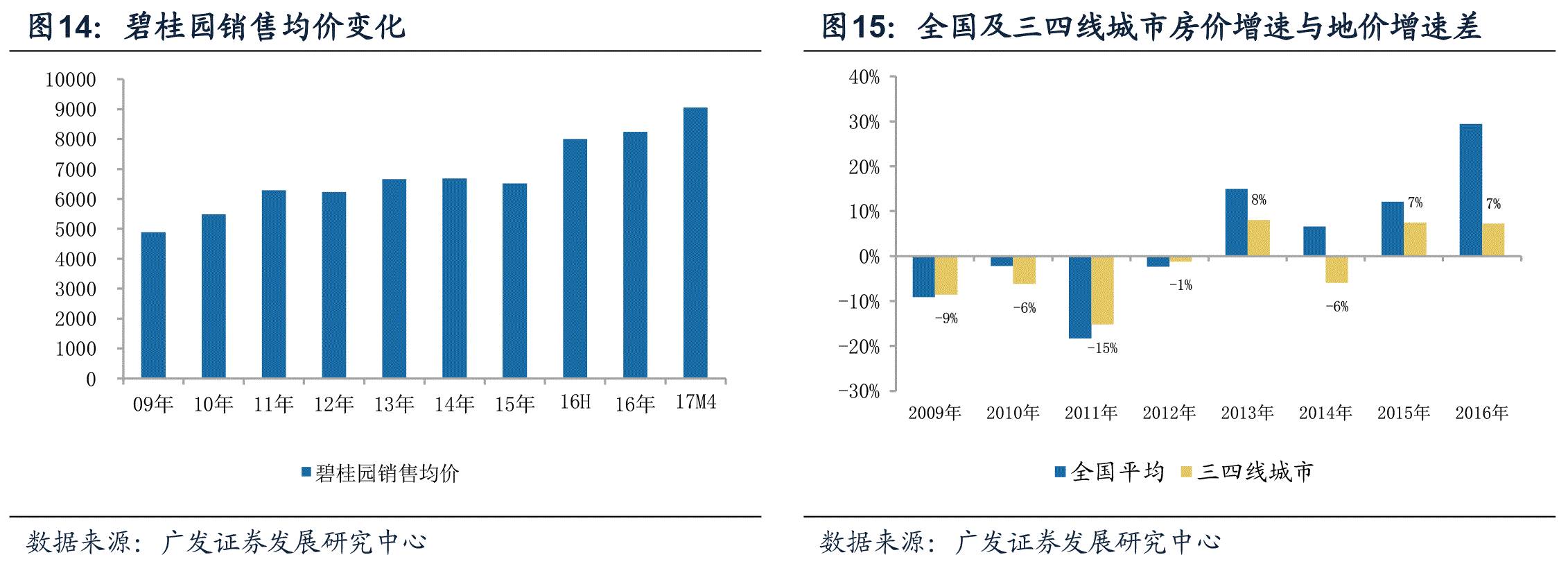

三四线城市布局受益于行业政策,价格上涨和稳定的成本,预留了业绩的想象空间。

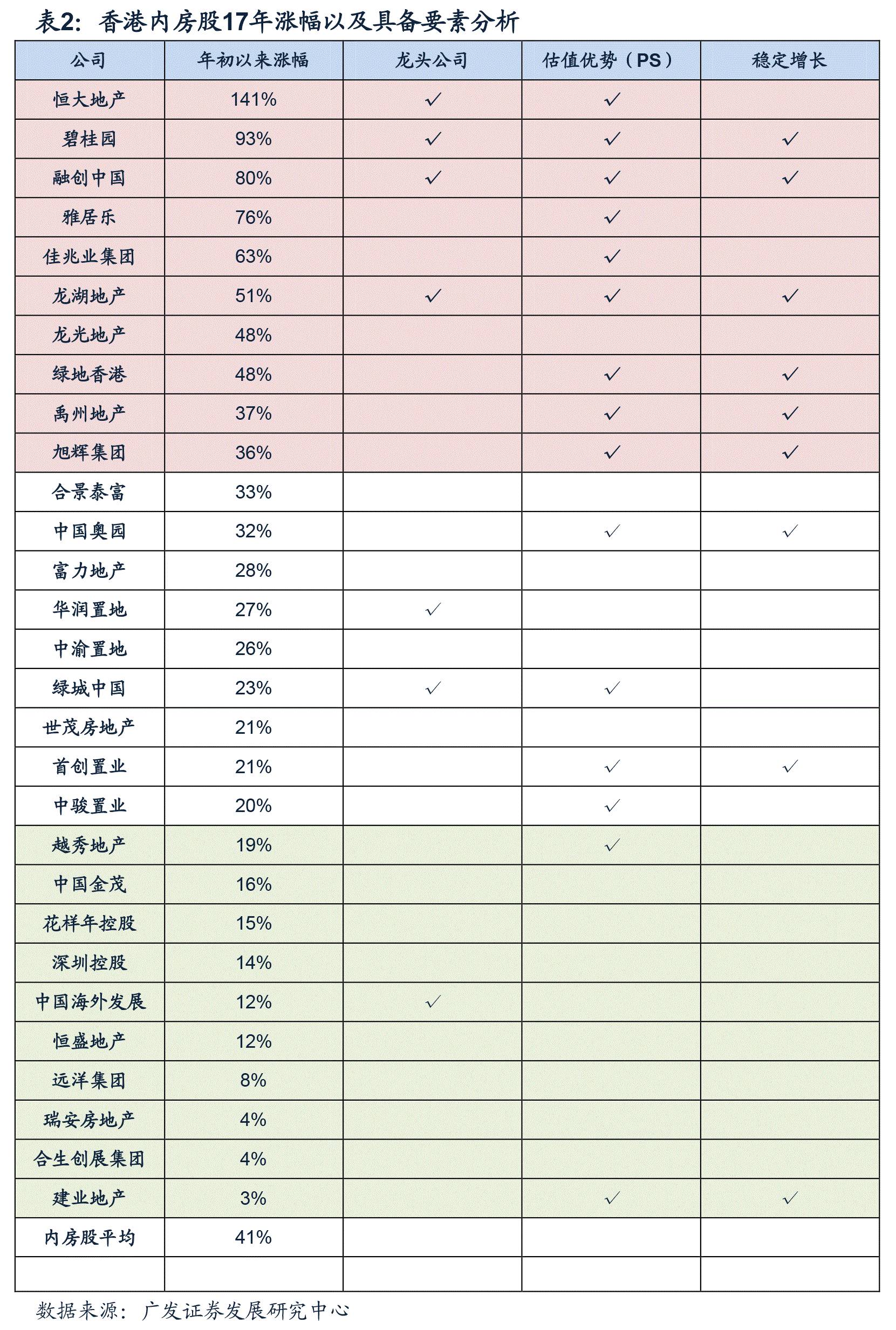

回顾17年内房股的行情走势,

大多股价涨幅较大公司在龙头公司、估值安全、高速增长三个要素中一般具备2-3个

,在业绩增长和资产安全型之间寻求平衡,地产调控政策之下增长确定性较强的三四线城市地产公司,再加上如回购等催化因素,

造就了内房股的普遍上涨以及恒大、碧桂园等公司的一骑绝尘。

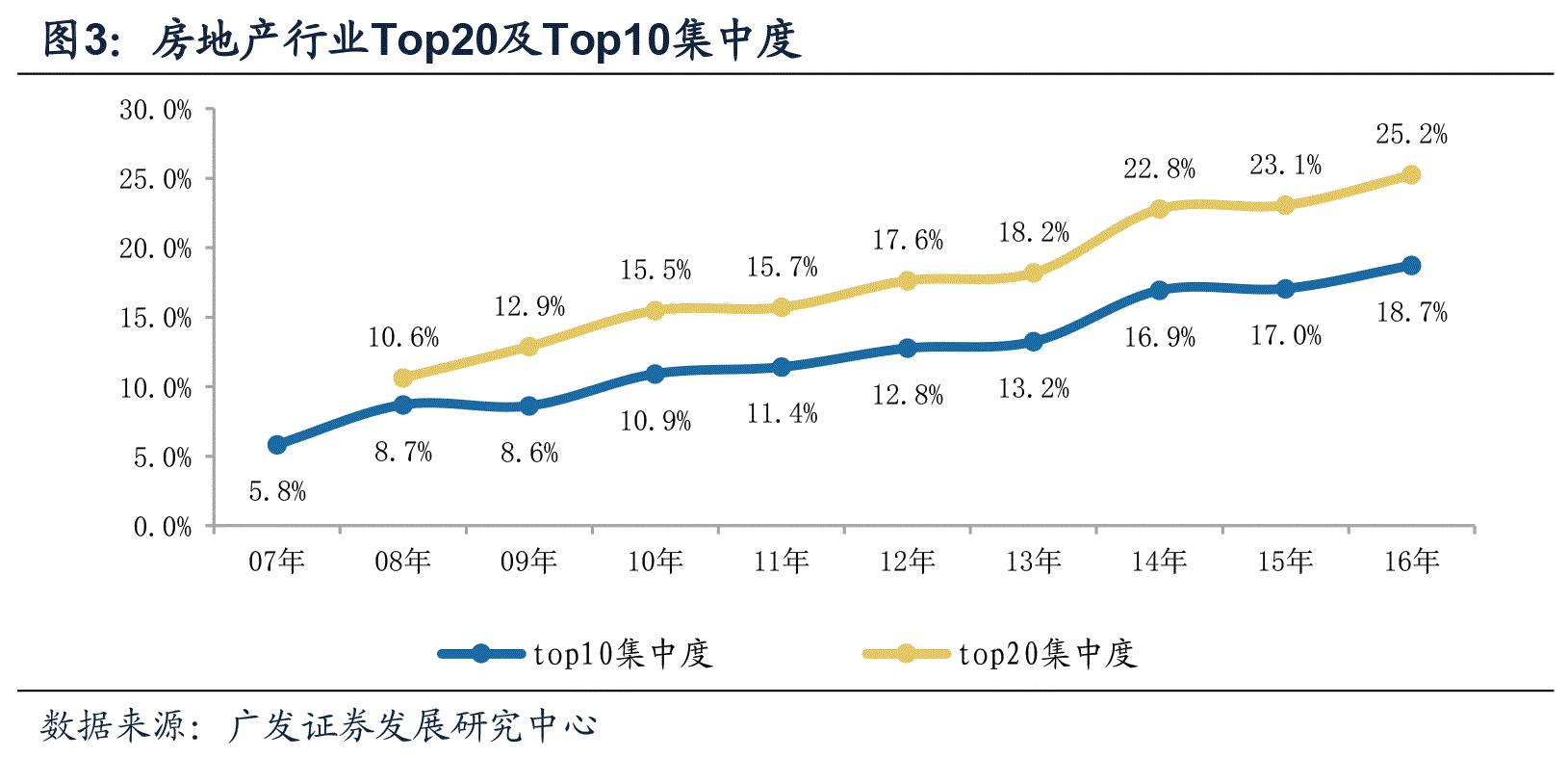

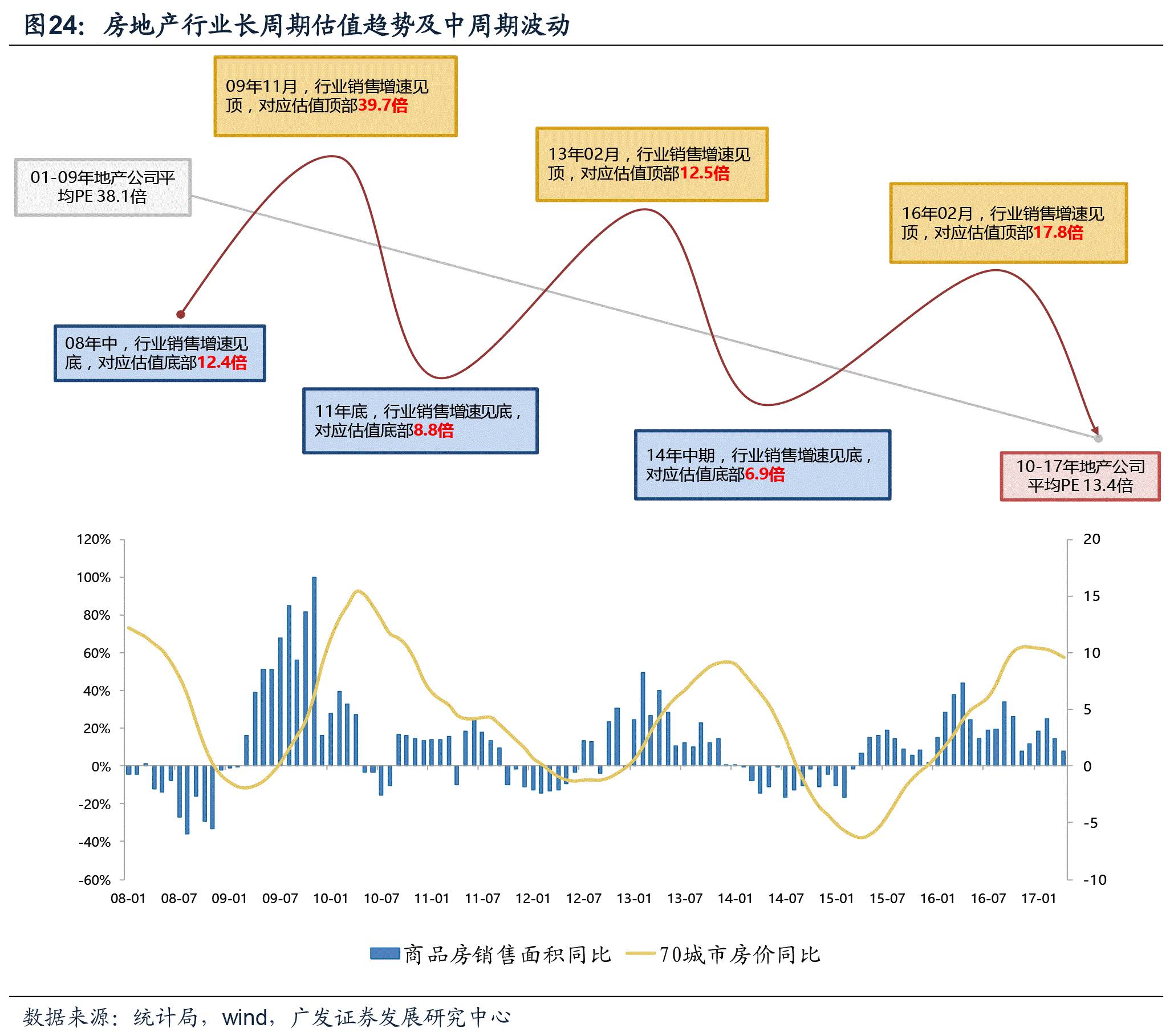

中国房地产开发行业从98年开始发展,规模在16年底达到11.8万亿,销售面积达到15.7万亿,均创历史新高。

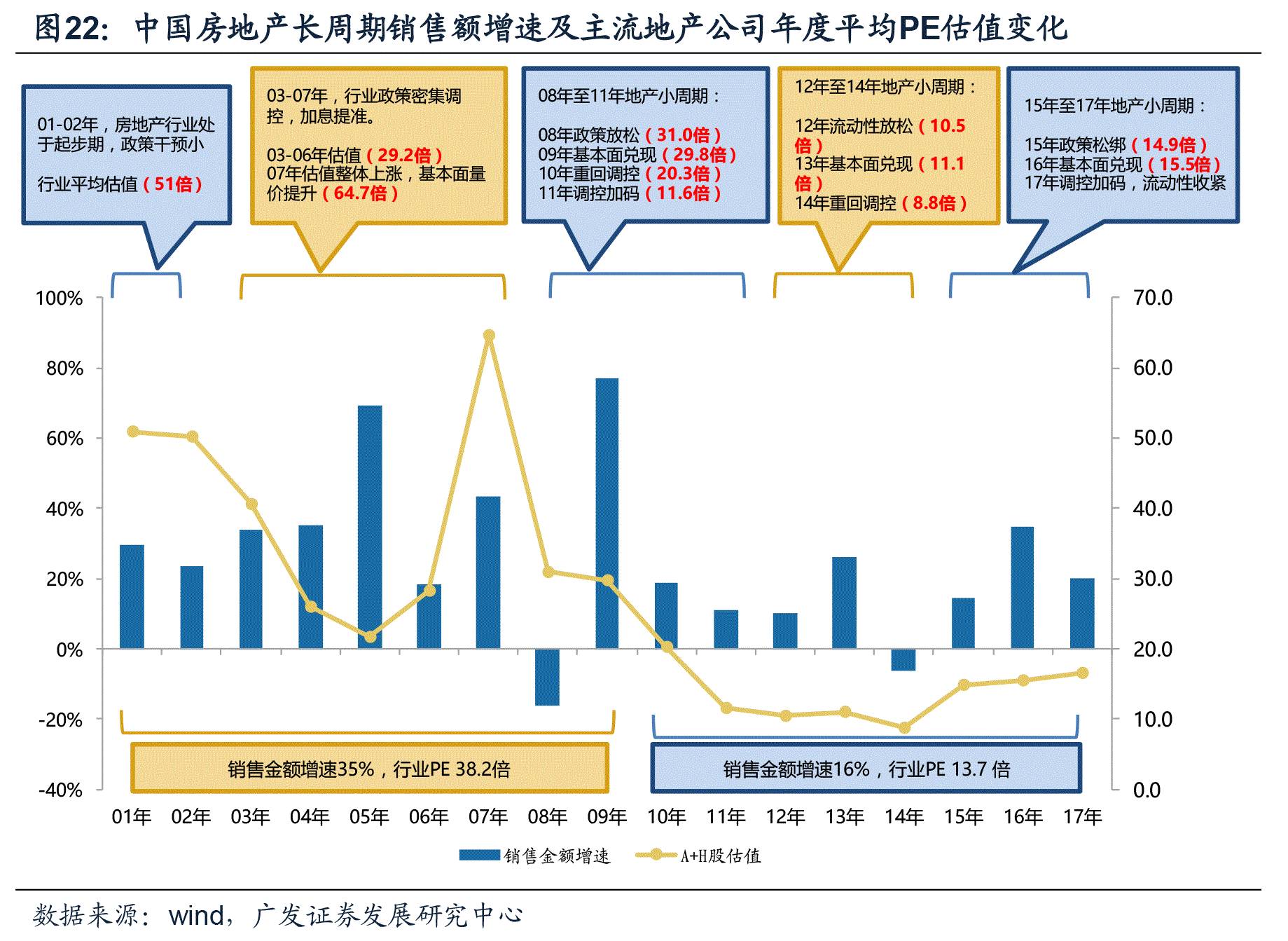

行业从成长期逐步进入稳定期,

与之相匹配的

行业内公司市值规模在不断提升,但是估值中枢不断下降

,反映出行业发展的变化。

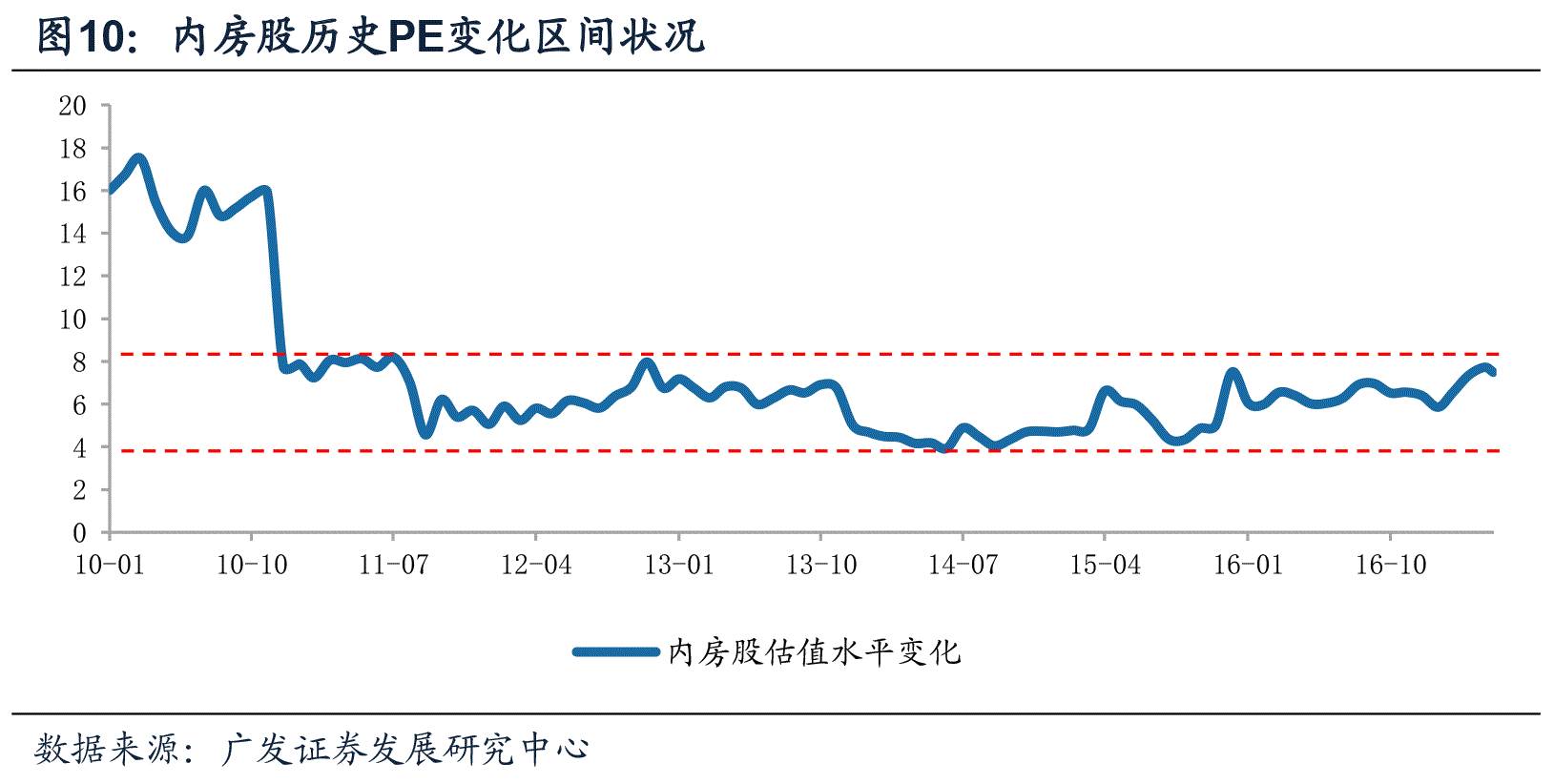

长周期来看,

由于人口红利拐点已过、房地产开发毛利率下降、行业发展增速中枢下降,导致行业估值水平回落,

平均PE从01 -09年的38.2倍,下降至10年以来的13.7倍;

中周期来看,

政策方向是影响地产股估值最核心的因素,

历史上明确的地产行业调控

政策放松发生在08年和14年

,

地产行业估值都有很明显的相应。

从03年至07年,中国巨大的内生性的住房需求促使行业一直处于高速发展状态,各类行政调控政策不断的出台和加码。

从08年至今

三次周期

估值底部

都出现在政策放松初期,分别是

08年6月,11年12月和14年7月

,而估值顶部位置一般出现在行业销售规模增速同比见顶的阶段。

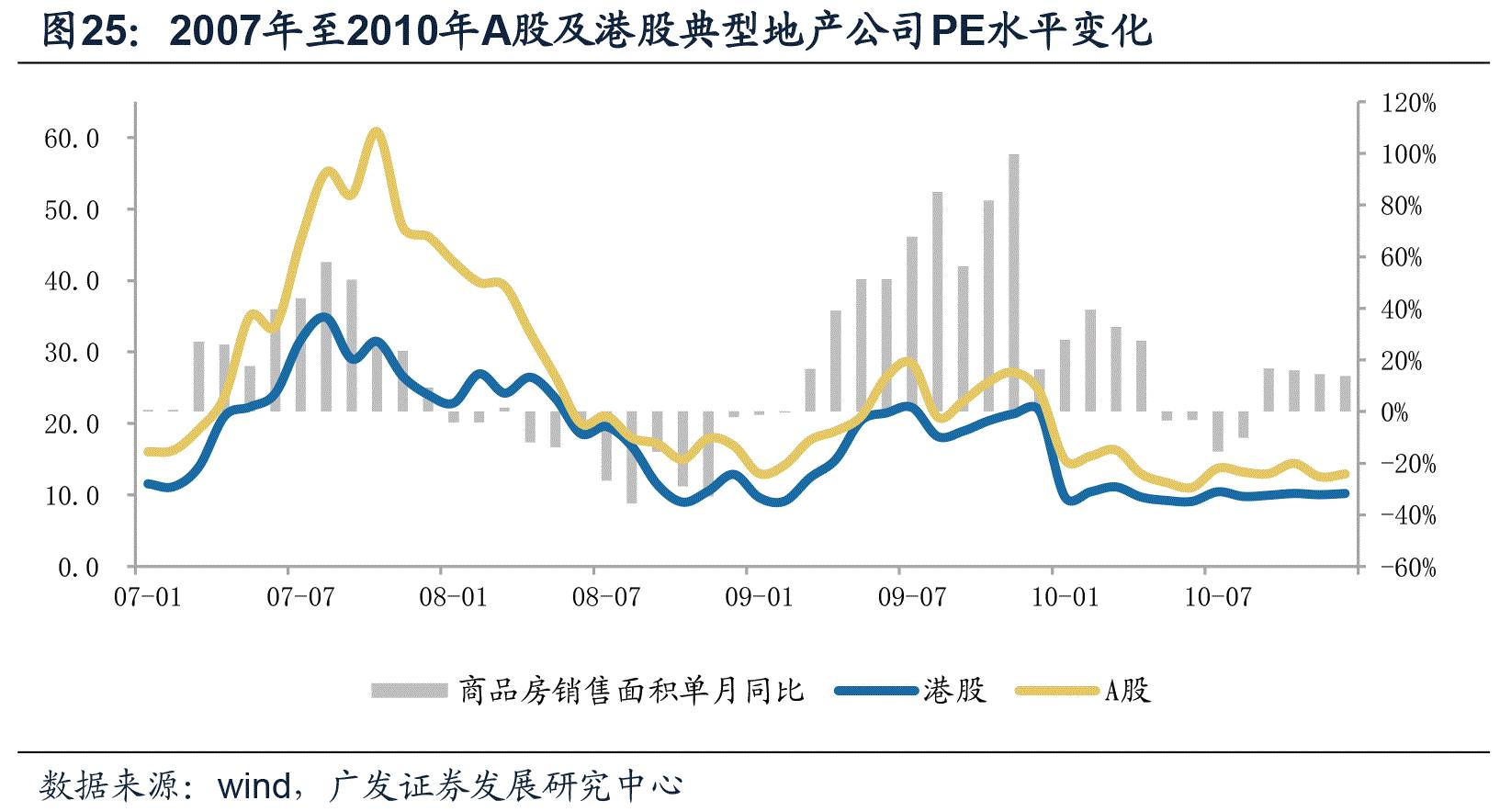

由于内地和海外市场的交易风格不同,在同样的周期变化趋势下,在不同的区域上市的同类型的公司估值表现也会一定的差异

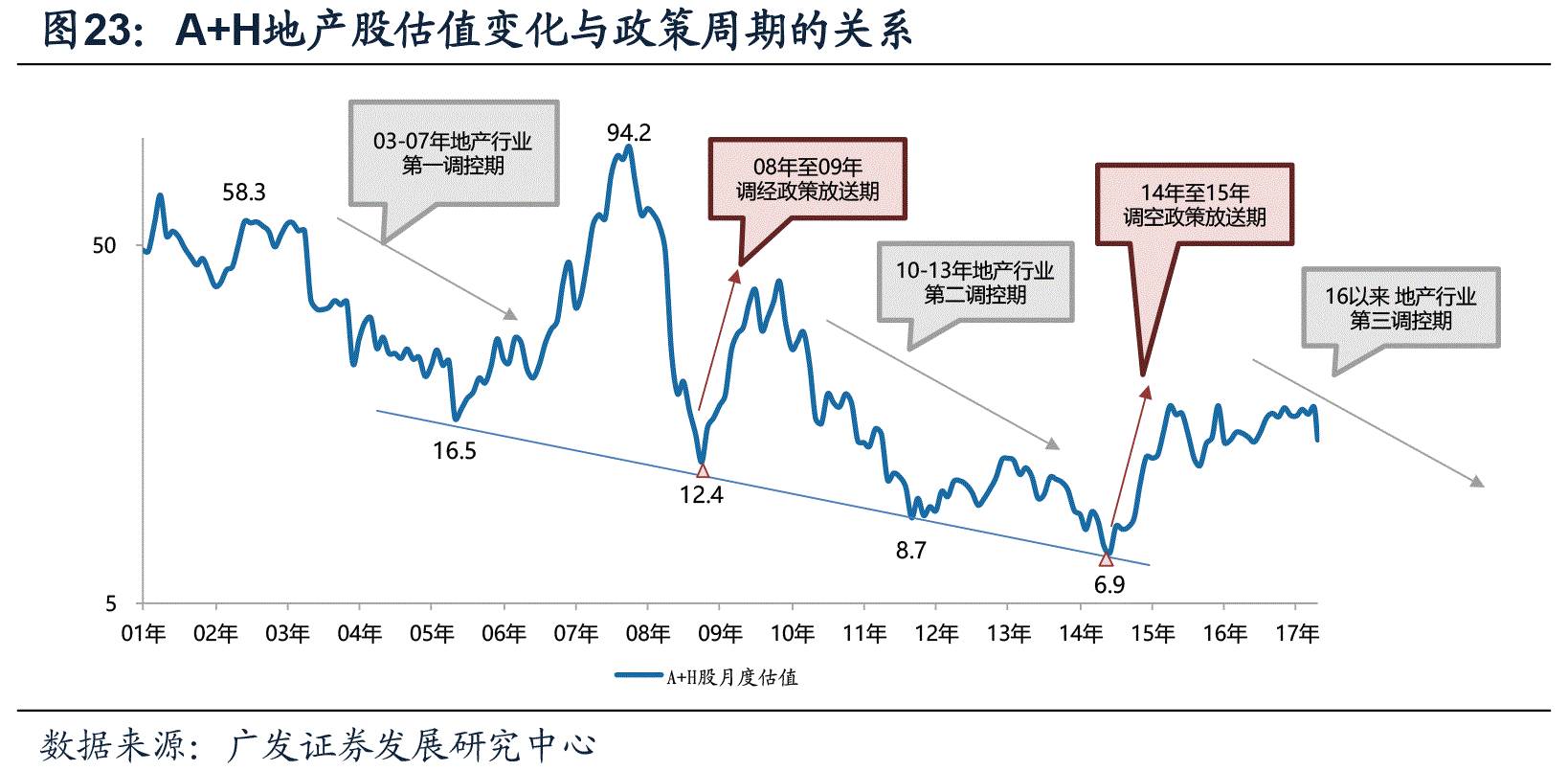

。

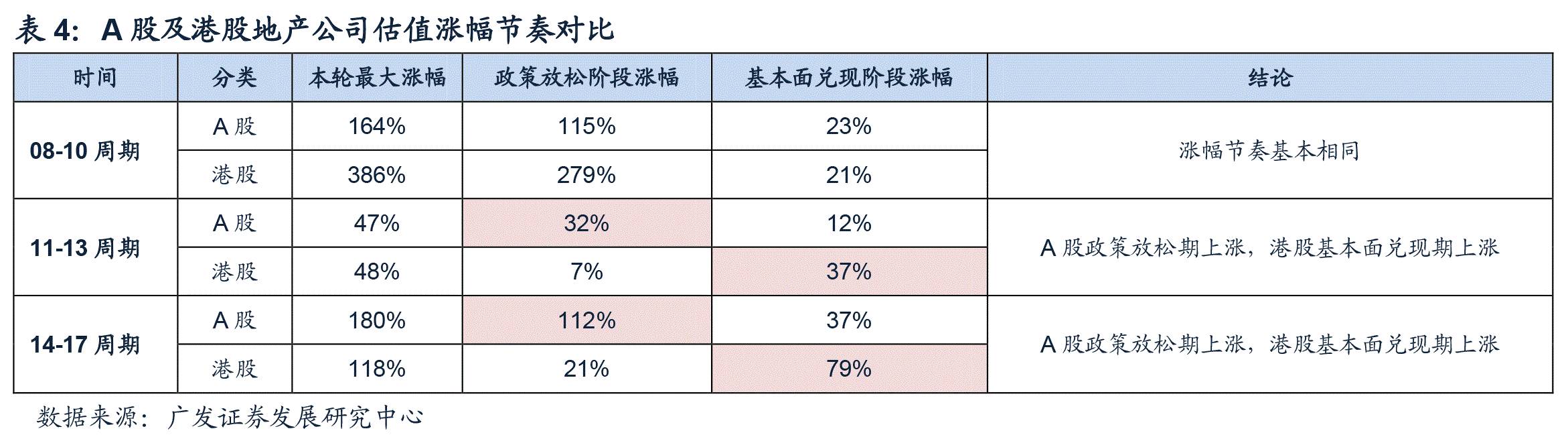

10年之前A股和港股地产公司估值变化趋势基本一致,A股弹性略高。

08年之后的几轮周期,

A股地产公司

的估值催化因素

主要是行业政策

环境,

每次地产行业出现政策放松并落地的阶段,上涨幅度最大

,确定性较高。

港股地产公司

的估值对于政策放松也有一定的反应,但主要的上涨还是

集中在基本面兑现的阶段

,成交规模的提高是催化香港地产公司上涨的最直接的因素。

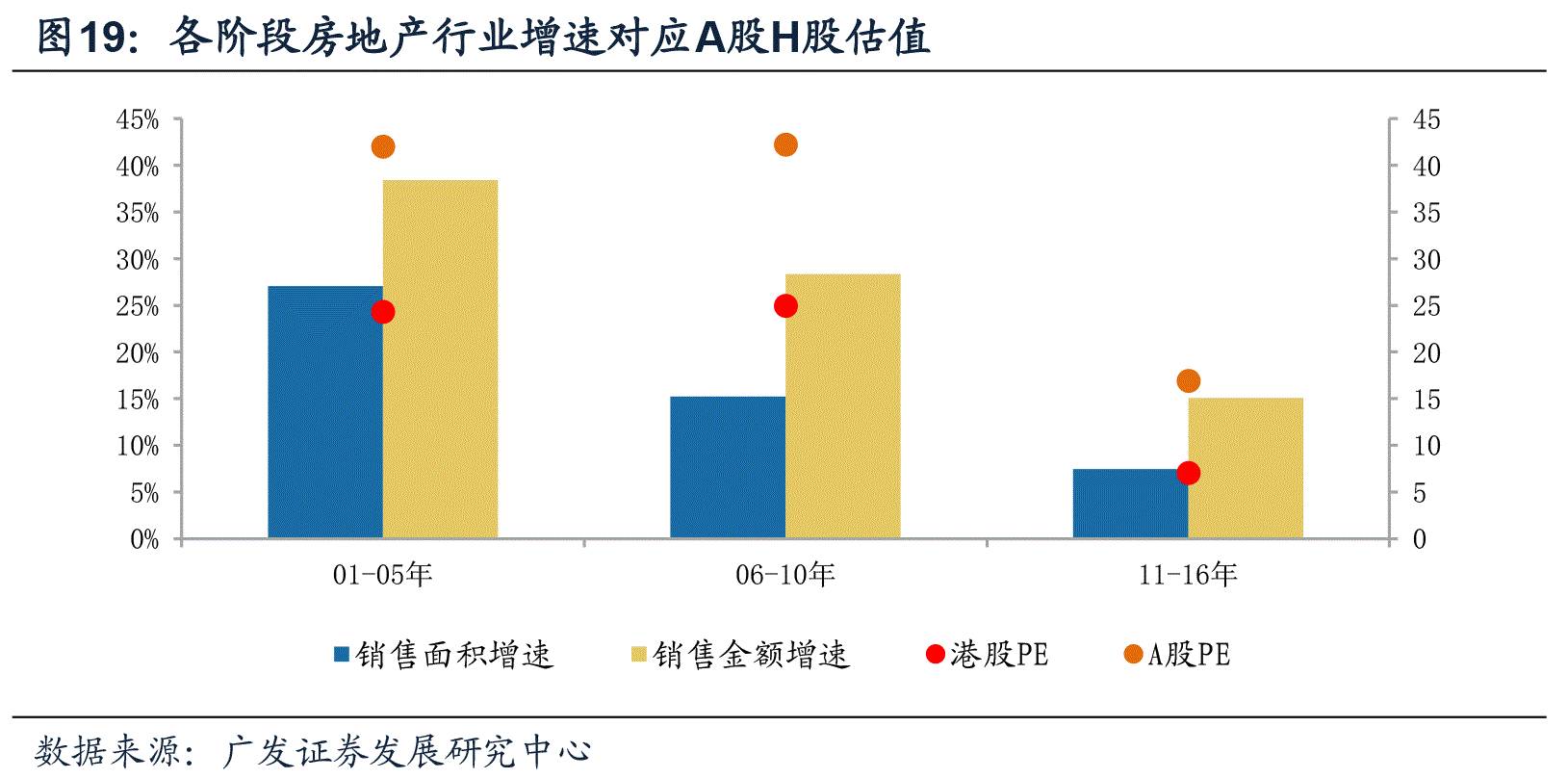

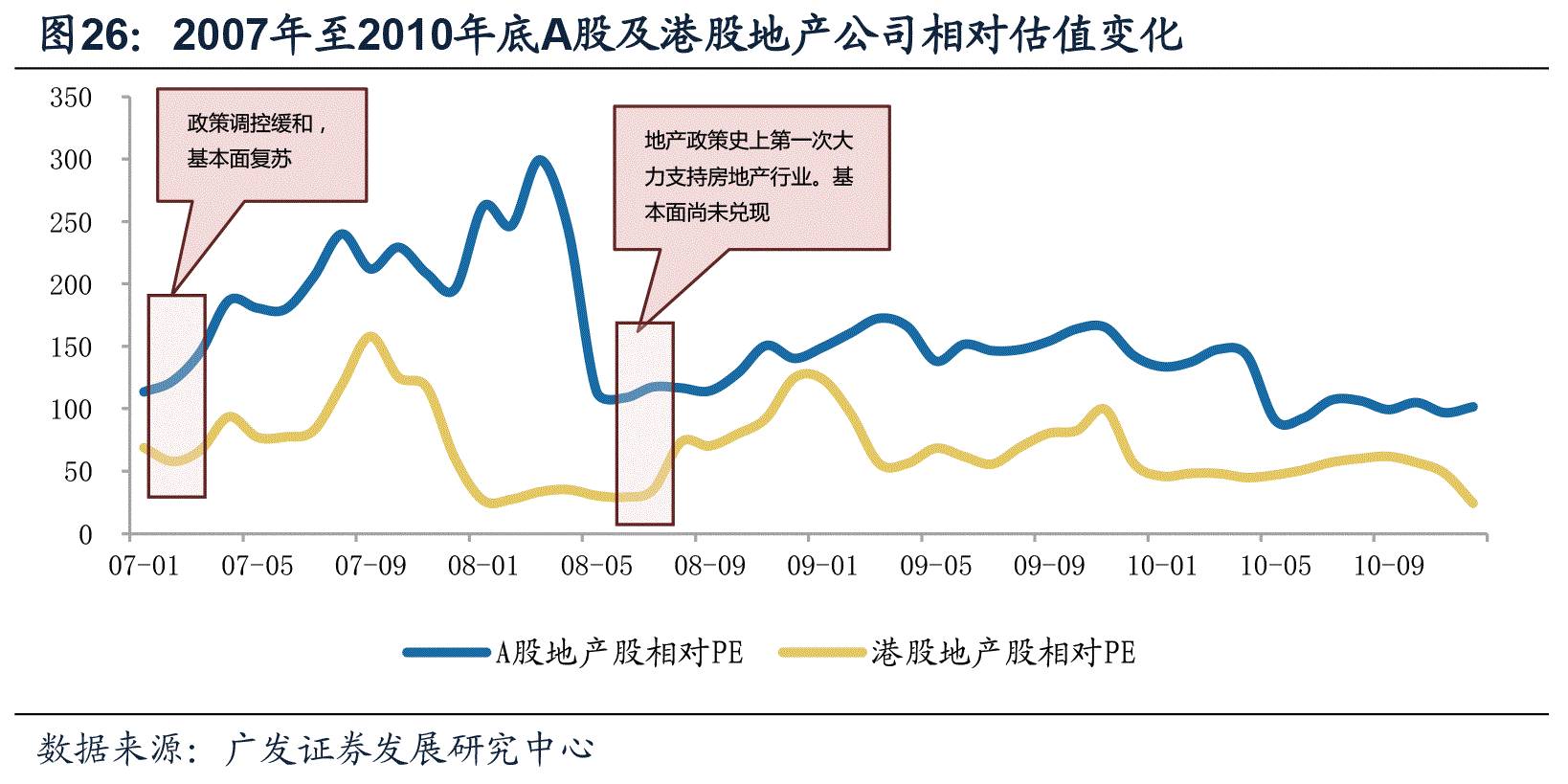

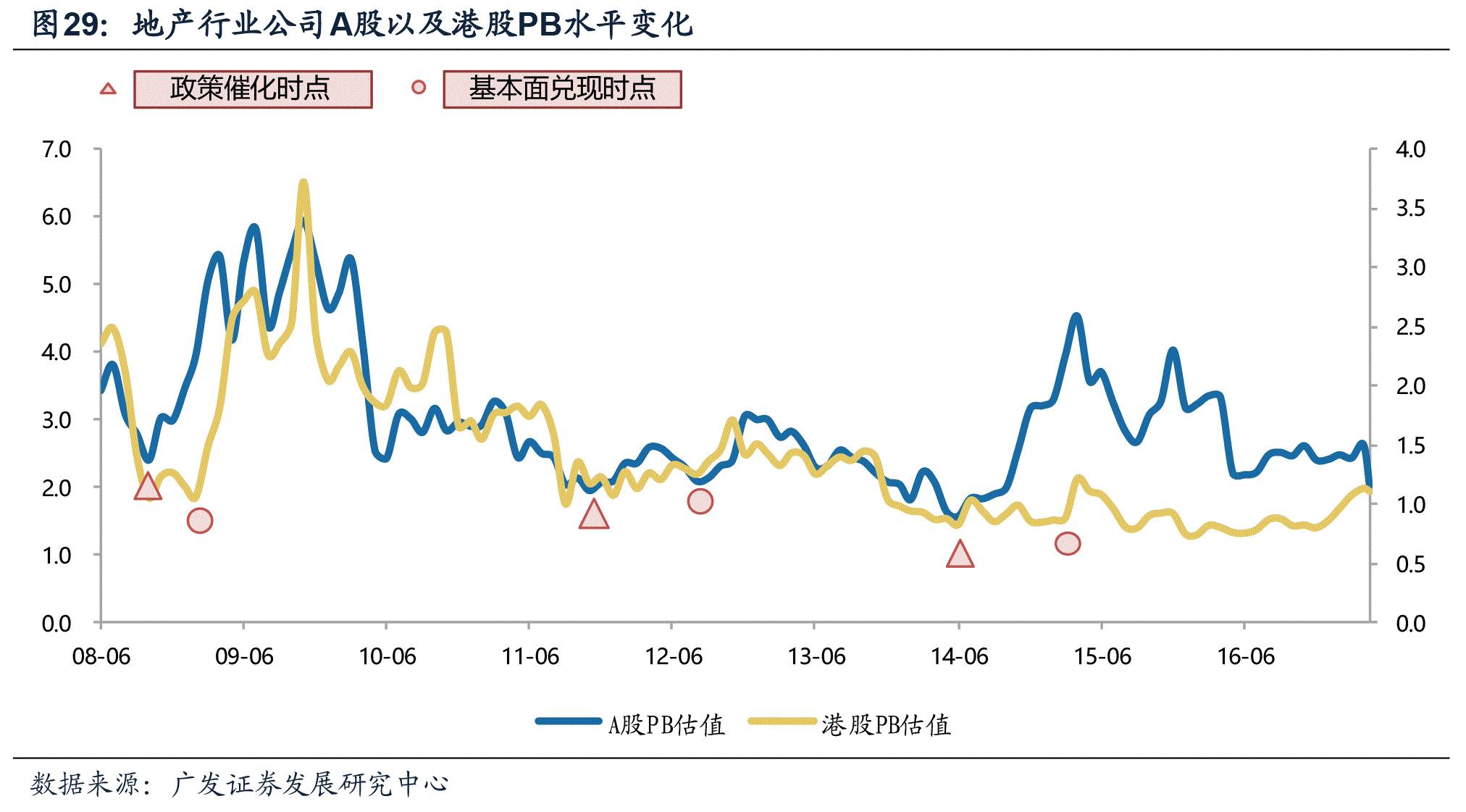

从

PB估值的水平和表现来看,行业催化因素和估值反馈规律和PE估值的趋势基本相同

,

变现和变化幅度更加显著。同样的规律,

A股公司估值兑现的节奏更加靠前,

在政策发生变化时就有所反馈,而

港股地产公司的估值提升,往往要等到行业基本面兑现

预期,或者行业出现超预期增长的阶段。

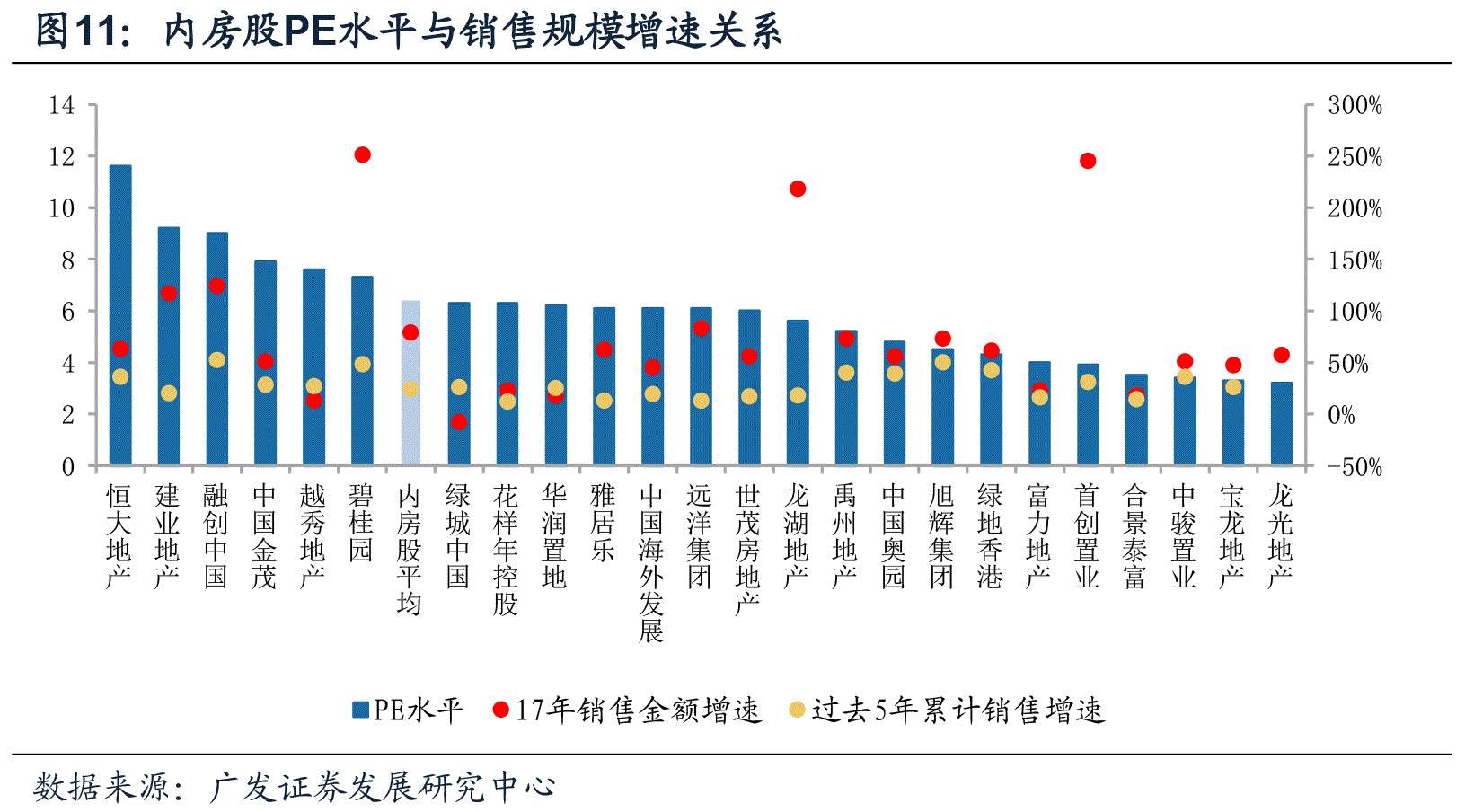

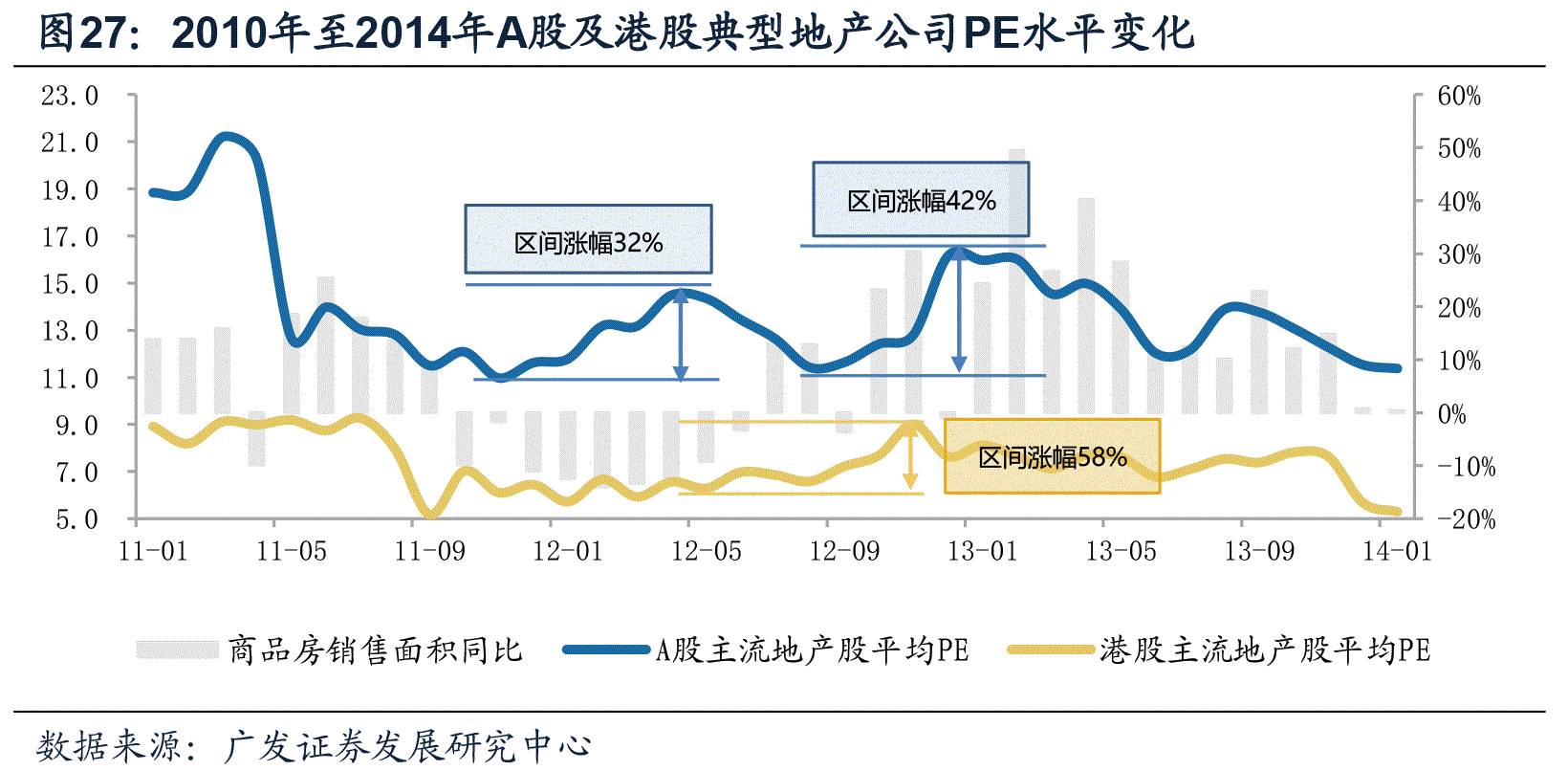

各阶段的选股回顾,业绩增长才是核心竞争力

过去几轮周期选股回顾,

涨幅最大的公司的核心驱动力都是业绩高速增长

;

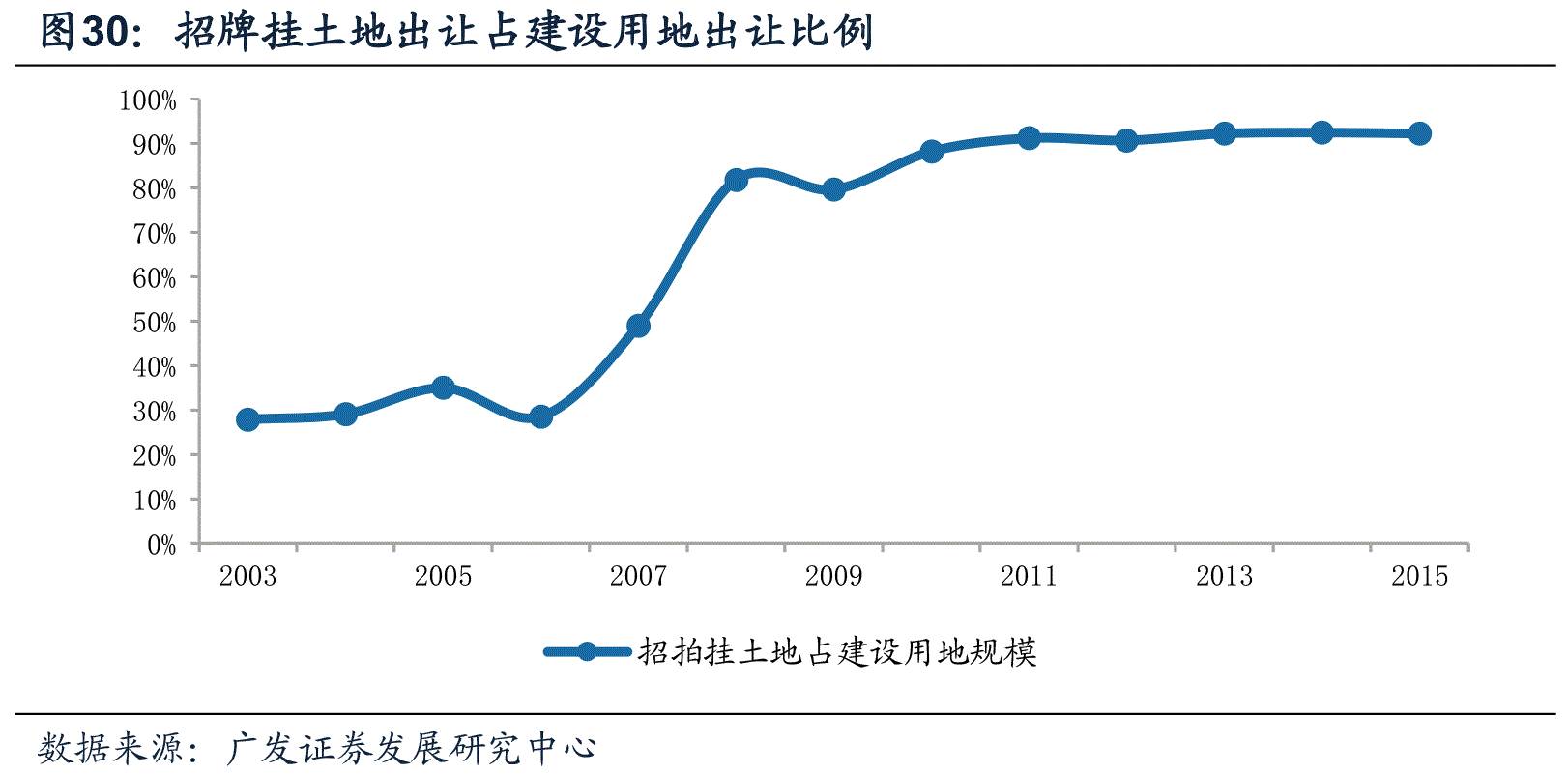

08年之前,

行业通过招拍挂方式出让土地的比例较低,

影响企业销售增长的是土地储备规模,

具备独特拿地能力的公司能够获得最好的销售及市值表现。

10年开始,

房地产行业的直接和间接融资都得到管控,开发企业只能通过表外融资的方式来进一步提升开发杠杆的比例,

而在资本金一定的情况下,杠杆比例越高也就意味着企业能够撬动更大规模的资产,拥有更快的规模增长速度,

杠杆使用最充分的公司,能够收获最快速的成长。

港股近期行情对A股投资的启示

我们认为,港股内房股近期的强势表现主要是因为内房股的销售超预期,行业估值水平和趋势并没有发生转折和变化。

结合港股近期的强势表现,为了我们对A股地产公司投资一些思路。

根据内房股领涨的公司的主要特点,

从低估值、龙头公司和销售增长三个维度进行筛选,

我们认为

万科A、新城控股、招商蛇口、绿地控股、金地集团、保利地产

以及港股的

龙湖地产

等龙头公司在周期下行的时期表现会优于板块。

风险提示

面临整体调控,基本面下行及公司估值中枢下移,板块投资收益风险较大。