(一)电网投资稳步增长,设备标的总体业绩稳定向上

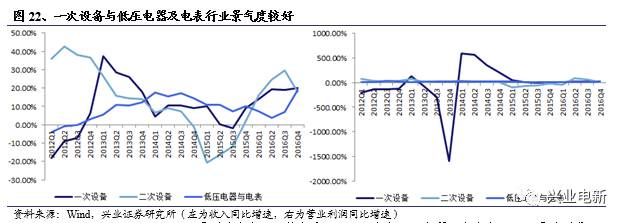

在特高压及配网建设加速带动下,2016年完成投资额5426亿元,同比增长16.94%,带动电力设备全行业收入及营业利润分别同比增长19.33%、20.62%,同比与环比增速均明显上行。从各子行业来看,一次设备2016年收入及营业利润分别同比增长20.21%、22.47%,景气度较好。二次设备2016年收入及营业利润分别同比增长18.10%、4.55%,景气度出现明显好转。低压电器及电表2016年收入及营业利润分别同比增长19.06%、28.23%,保持平稳增长。

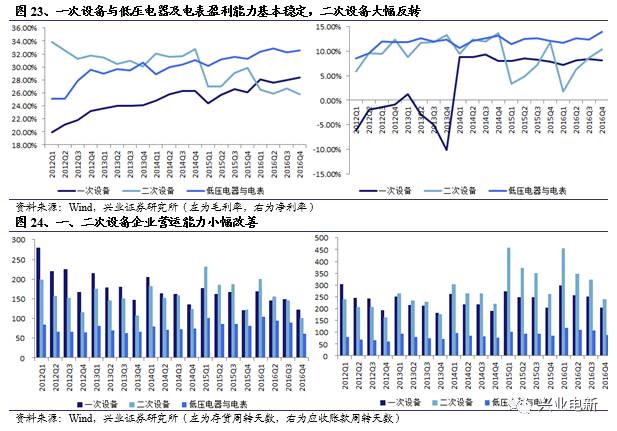

从盈利能力变化趋势来看,一次设备与低压电器及电表行业无论是毛利率还是净利率基本保持,二次设备行业则由于产品价格持续下行,导致毛利率降低至25%,同比下降超4个百分点,净利率水平则在国电南瑞带动下,大幅上行。从营运能力的角度来看,一次设备与二次设备行业企业营运能力小幅改善,低压电器与电表行业营运能力小幅下降。

随着经济下滑压力加大,配网设备投资将进一步加码,政策层面鼓励PPP模式应用于配网侧,配网作为能源互联网用户侧重要入口,价值逐渐得到认可,通过引入民营资本,将改变此前国网投资动力不足的局面,进而带动整体电网投资额上行,2016年电网投资额达到5426亿元,较2015年同比增长16.94%,全年电力设备行业收入增速19.33%,随着部分公司新业务拓展加速,全年营业利润增速超过20%。

同时从电力设备企业商业模式创新的角度来看,目前越来越多的传统电力设备企业正加速转型,配网一二次设备融合、设计+总包+设备+运维一体化、配网+售电+用电服务、用电大数据服务等成为转型的热门方向。传统电力设备企业通过转型,进一步提升业务附加值,可突破传统业务增长放缓的瓶颈,有望带动公司业绩再次腾飞。

(二)一带一路杨帆起航,成为电力EPC和龙头设备标的新增长点

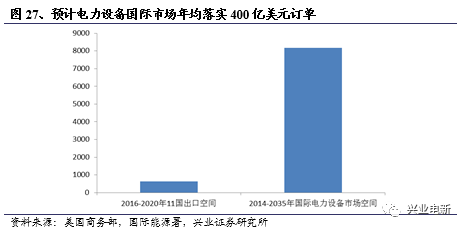

“一带一路”为我国电力企业“走出去”提供了广阔的海外市场空间,国际能源署预计,2014-2035年世界电力建设累计投资额将达到16.36万亿美元。我国电力企业产品质优价廉,工程承包经验丰富,具备“走出去”参与国际市场竞争的实力,电力企业“走出去”恰逢其时。

巴基斯坦、印度、欧洲、东南亚是我国电力企业“走出去”的重点地区海外总包建设成电力企业“走出去”最先兑现业绩的领域,保守估计2017-2020年电力工程海外承包合同年均增长20%,2017-2020年电力工程海外承包市场空间为2930亿美元,按照电建企业平均12%的海外业务毛利率计算,毛利空间为351.6亿美元。推荐特变电工、天沃科技、葛洲坝、东方电气等。

我国电力设备性价比优势凸显,“走出去”市场空间广阔。“一带一路”沿线印度、泰国、印度尼西亚、墨西哥、智利、哥伦比亚、土耳其、塔吉克斯坦、尼日利亚、捷克、加拿大等典型国家2014-2016年电力设备总进口规模为1570.53亿美元,年均电力设备进口规模为523.51亿美元,保守估计我国产品占以上十一国电力设备进口份额的30%,预计2016-2020年我国对以上国家总出口额为628.22亿美元。预计2014-2035年16.36万亿美元电力投资中50%为电力设备投资,我国电力设备企业国际市场市占率约为10%,则2014-2035年我国电力设备企业国际市场空间为8180亿美元,年均市场空间约为400亿美元,推荐海兴电力、中国西电、思源电气。

全球可再生能源市场空间广阔,预计2016-2020年新增风电装机市场空间为295.2GW,光伏新增容量为389.6GW,推荐金风科技、隆基股份。长期来看核电市场空间广阔,2015到2030年,全球核电新增装机容量为111.3GW,新增核电投资将达到1.2万亿美元,推荐上海电气。

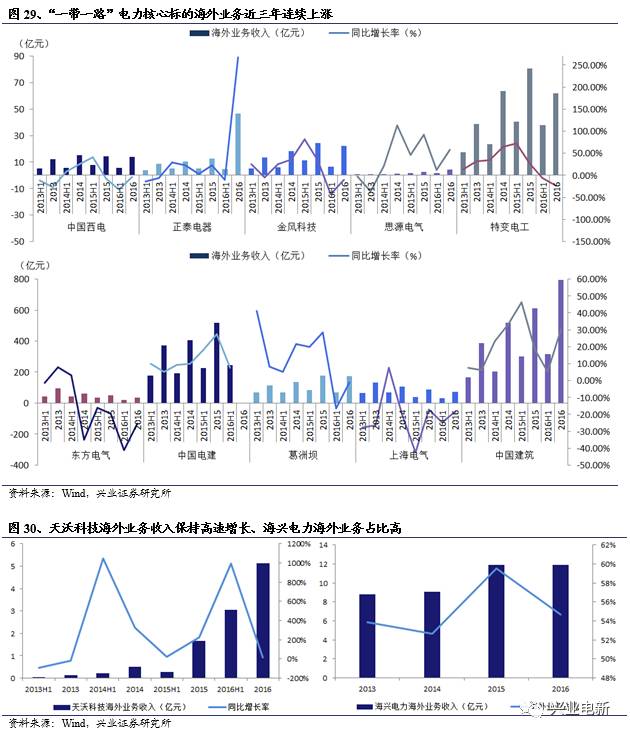

近年来“一带一路”电力核心标的海外业务不断增长,2016年相关企业海外业务同比增长30%以上,预计2017年同比增长率有望再次提升,主要原因包括海外销售体系布局开花结果、我国产品性价比优势凸显、人民币汇率下跌助力出口、国家政策性支持资金到位、海外订单大面积释放等;二是“一带一路”基建先行,电建企业海外业务弹性最高,电力设备企业次之。电建企业特变电工、天沃科技、中国电力、葛洲坝等海外业务绝对值和增长率录得双增长,电力设备企业海兴电力、金风科技、中国西电、上海电气等海外业务绝对值不断攀升。预计电力行业“一带一路”版块有望形成订单释放、政策催化等连续共振效应。

(三)投资建议:重点关注一带一路龙头,龙头景气优选国网系标的

特变电工:业绩稳健,一带一路龙头期待2017年爆发

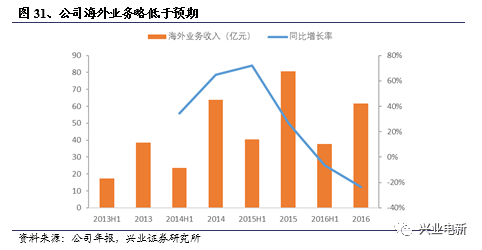

公司大力开拓海外业务,2013-2016年海外业务年化增长25%,海外业务已经成为公司业绩新增长点。2016年海外业务收入61.7亿元,同比下降23.6%,主要原因是海外输变电总包工程订单未到确认节点,且新签订单没有大规模开工。

我们认为,该板块营收下滑是受完工百分比法确认所致,部分项目未到确认节点,鉴于公司2016年出现明确订单拐点,年末公司海外EPC业务未履约订单超过50亿美元,新签海外订单39.3亿美元,同比增长200%以上,公司海外EPC业务出现明确的新增订单拐点,海外项目兑现周期一般为3至5年,预计自2017年开始,公司此前订单大比例兑现,推动公司业绩高速增长,公司海外业务处于业绩爆发前夜。

公司2016年海外新签订单大幅增长的原因一是公司近年来深耕国际业务版块,2016年到了收获期,2017年可能收获更多;二是公司电力设备产品性价比优势凸显,在国际市场上具备较强的竞争力,输配电及新能源EPC工程工期短、造价低、质量可靠,此外国家政策资金支持、人民币汇率贬值等因素也推动了公司海外业务的增长。

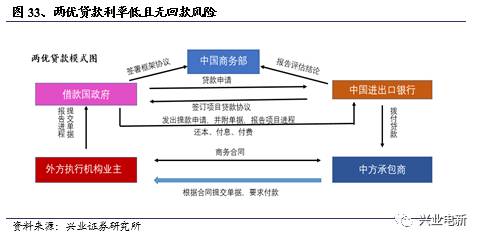

目前公司海外输变电总包工程毛利率水平能够达到20%以上,净利润率为10%-15%,主要原因是公司95%的海外项目资金来源是进出口银行两优贷款,两优项目一是“援外优惠贷款”:是由我国政府指定金融机构对外提供的具有政府援助性质、含有赠与成分的中长期低息贷款;二是“优惠出口买方信贷”:是为配合国家政治、外交需要,推动与重点国家和地区的经贸合作,采用出口买方信贷形式对外提供的具有一定优惠条件的特定贷款。期限一般为15-20年,固定利率2%-3%。

“两优”贷款为主权级债务,由项目主权级机构直接作为借款人或者由项目国政府指定机构为借款人,由项目国主权机构担保,两优项目在回款周期和利息率方面都有较大的优势,均为涉及国计民生的重大项目,东道国更看重项目质量而非经济性,因此整体净利率水平能够达到10%-15%,显著高于其他竞标类海外EPC项目。此外两优项目基本不存在工程风险,除非项目国发生主权危机,否则基本不存在回款风险。因此公司海外订单确定性非常强,这已经成为市场最大预期差所在。

公司充分利用处于丝绸之路经济带核心区的区位优势,积极开拓周边市场特别是中亚市场,为中亚国家建设、完善电网,是中亚电力承包工程市场份额最大的中国电力企业。非洲市场是国家政策支持重点,人均用电量低,电力投资潜力大,目前处于电力需求爆发期,也是公司重点布局的市场。

特变电工是国内输变电行业龙头,竞争优势突出,海外输变电成套工程订单饱满,海外业务爆发将拉动公司业绩增长。新能源业务由多晶硅和新能源EPC双轮驱动,已经成为公司业绩重要支撑。预计公司17-19年净利润分别为26.13、32.34和42.50亿元,EPS分别为0.80、1.00和1.31元,对应PE分别为14.6、11.8和9.0倍,维持增持评级。

国电南瑞:主营业务稳定增长,重组打造电力设备王牌龙头

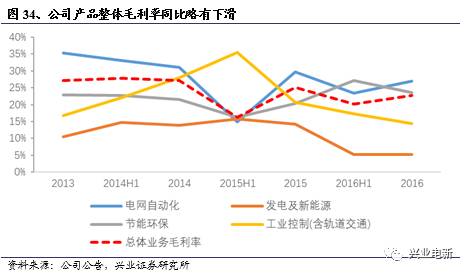

公司2016年实现营业收入114.15亿元,同比增长17.54%,归属于母公司净利润14.47亿元,同比增长11.36%,公司产品营收稳定增长,但受钢、铜等原材料价格影响,公司各项产品毛利率均出现下滑,一定程度上影响了业绩。

2016 年度公司产品整体毛利率下降2.41个百分点,至22.72%。除节能环保领域录得增长外,其他均出现下滑,原因系同时本期投运项目硬件含量较高和原材料价格上涨。

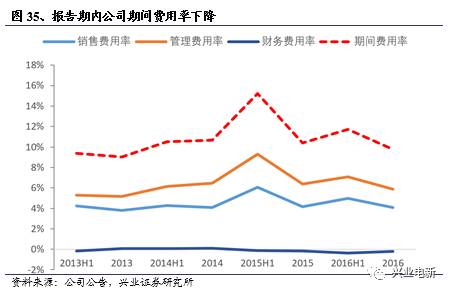

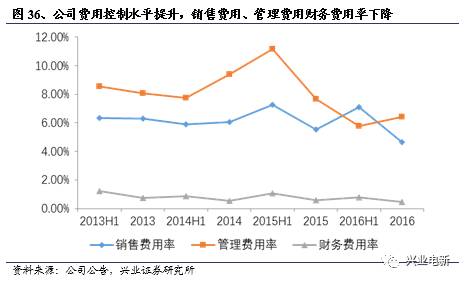

2016年公司,财务指标健康,费用控制良好,期间费用率下降0.64个百分点,至9.76%。其中,销售费用率下降0.07个百分点至4.09%;管理费用同比下降0.54个百分点,至5.86%;期间费用率为11.52%。

公司日前与控股股东国网电科院、南瑞集团签订《重大资产重组框架协议》,公司与国网电科院、南瑞集团就重组事项达成初步意向。

应收账款同比下降3.03%,存货同比下降4.72%。两项指标均出现改善,使得公司经营性现金净流入18.24亿元,同比增长52.23%。主要原因是主要系公司本期加大应收款项催收力度等所致,公司各项财务指标整体较为健康,经营情况总体良好。

南瑞继保和普瑞特高压在行业总处于领先位置,2015年南瑞继保营业收入63.59亿元,净利润16.03亿,新签合同87.5亿元,核心产品继电保护产品在220kV及以上电压等级的国内市场占有率超过45%,变电站自动化和变电站继电保护产品在2015年国网招标中,中标份额均排到第一。预计两家公司总体2016年整体净利润体量超过20亿,资产整合将极大的提升公司的市值及盈利能力。

我们认为,本次资产注入顺利完成,将会优化资源配置,提高竞争能力,同时极大地提高公司的业绩和盈利能力

我们认为公司优势产品市占率高,市场竞争能力强,内部增长动力足。新电改打开公司市场空间,电力交易中心运营系统和配网自动化板块集中受益资产注入将显著提升公司的竞争力和业绩水平,在仅考虑现有业务的情况下,预计2016-2018年EPS分别为0.70、0.82、0.94元,对应PE分别为23.9、20.1和17.7,维持增持评级。

许继电气:直流龙头,2017确定性高增长

公司发布2016年年度报告,报告期内实现营收96.07亿元,同比增长30.77%,归母净利润8.69亿元,同比增长20.58%,扣非归母净利润8.25亿元,同比增长18.94%,业绩基本符合市场预期。

2016 年度公司产品毛利率下降4.69个百分点,至23.27%。毛利率下滑的主要原因有两方面:一方面,受原材料价格上涨的影响,公司营业成本上升明显,所有业务毛利率均出现下滑,2016年营业成本同比增长39.29%,高于营收增速30.77%;另一方面,受南网柔直工程造价高、竞标报价低以及研发费用投入加大的影响,公司直流业务整体毛利率出现较大幅度下降。营收占比前三的智能变配电、智能中压供用电设备和直流输电系统毛利率分别下降5.82%、5.16%和10.96%。

公司在2016年各项财务指标保持健康,管理费用和销售费用同比分别提升10.41%和9.15%,均低于营收30.77%的增速,公司期间费用率略降(下降0.59pct),体现了公司费用控制水平的提升。

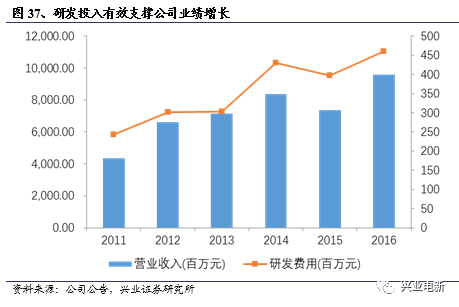

公司2016年持续增加对特高压、智能电网、新能源领域核心业务的研发投入,2016年研发投入总额46.04万元,比上年增加15.96%。在特高压领域,研制了1000千伏交流成套保护系统、±800千伏/6250安特高压换流阀等;在智能电网领域,开发了±500千伏/1500兆瓦柔性直流换流阀等;在新能源领域,研制了统一潮流控制器等核心装备。全年实现科技成果转化4项,申请专利579项,研发投入和科研成果有效支撑公司业绩增长。

经营性现金净流入12.47亿元,同比增长147.76%。主要原因是由于本期收入规模扩大,回款增加。公司参与供货的国家电网公司淮南-南京-上海、锡盟-山东、蒙西-天津南特高压交流,灵州-绍兴特高压直流,舟山柔性直流,金中直流、鲁西背靠背直流工程成功投运,榆横-潍坊特高压交流,晋北-南京、观音岩直流等项目正在安装调试。杭州G20峰会保电项目全面完成。

特高压输电是我国电网发展的必然趋势。一方面我国能源与负荷呈逆向分布,特高压输电技术能够将西北部的风电、太阳能发电和西南部的水电送到东部沿海的用电负荷中心;另一方面,未来全球能源互联网将以特高压电网为骨干网架,实现全球清洁能源的大规模、大范围配置。近年来,我国特高压输电技术发展突飞猛进,截止目前,我国已经建成7条特高压直流工程和6条特高压交流工程,仍有“一交七直”处于在建状态。

我国特高压输电技术日趋成熟,逐渐走向海外市场。自2006年第一条特高压直流工程开工建设以来,经过十多年的技术积累与产品沉淀,我国特高压工程建设与运行经验丰富。目前国家电网公司正积极开展与俄罗斯、哈萨克斯坦、蒙古、巴基斯坦等周边国家的电力能源合作,加快推进有关特高压联网工程的规划、建设工作。

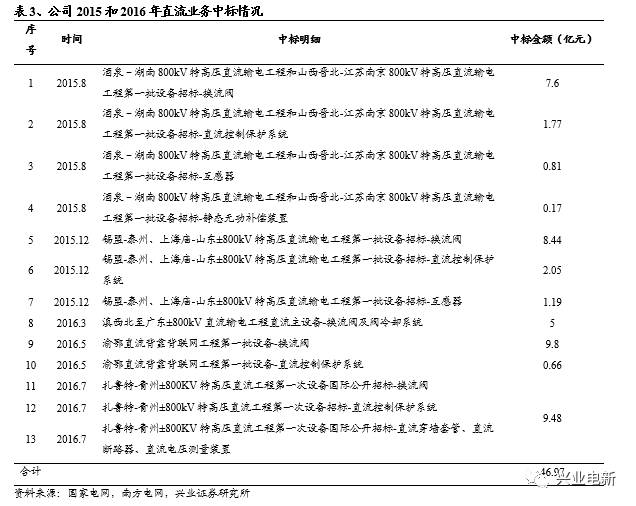

随着我国特高压直流进入大发展时期,公司的直流业务订单持续不断,根据中标公告,公司2015年和2016年的中标金额分别达到22.03亿元和24.94亿元。2016年公司直流输电系统业务营收为15.92亿元,2017年的交付金额将超过30亿元,公司直流业务将迎来确认高点。

公司作为国网系的中国电力装备行业的大型骨干企业和龙头企业,直流输电系统业务是未来主要的利润增长点,公司直流订单饱满,2017年将迎来业务确认高点,我们预计公司2017-2019年净利润分别为11.39,13.02,14.37亿元,EPS分别为1.13,1.29,1.43元 ,对应PE分别为15.3,13.4和12.1倍,给予增持评级。

平高电气:特高压业务迎接确认高峰

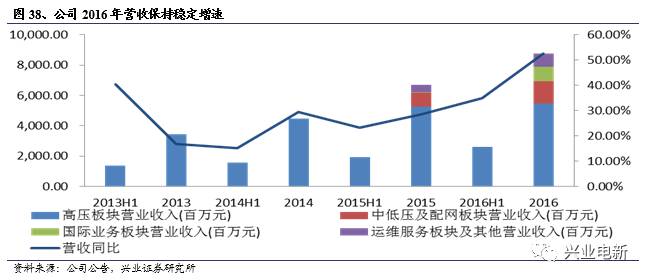

公司发布2016年年度报告,报告期内实现营收88.70亿元,同比增长31.40%,归母净利润12.20亿元,同比增长37.85%,扣非归母净利润11.17亿元,同比增长38.16%,业绩基本符合市场预期。

报告期内公司业绩增长主要源于高压板块传统业务的稳定增长和其他版块业务的优异表现。中低压及配网板块、国际业务板块和运维服务板块及其他业务大幅增长,2016 年营业收入比上年分别增长63.72%、2,119.57%和84.60%。

2016 年度公司产品毛利率增长0.51个百分点,至28.17%,主要原因系营业成本的大幅增加。其中高压板块传统业务增长3.63个百分点,主要是附加值高的特高压交直流封闭组合电器订单占比提升所致。中低压及配网板块毛利率增长1.96个百分点,国际业务板块和运维服务板块及其他的毛利率收营业成本增加的影响,分别下降13.65%和12.02%。

公司销售费用同比增长45.44%,销售费用率为4.30%;管理费用同比增长29.55%,管理费用率为5.96%;期间费用率为11.52%。销售费用的大幅增长导致公司期间费用率增长35.22%,高于营收31.40%的增速,在一定程度上影响了公司的业绩。

公司2016年销售费用增长,主要是由于公司下属子公司平高通用、国际工程于2015年10月设立,由平高集团以相关业务的净资产出资,于2015年12月1日交割完成,仅追溯调整2015年12月数据。管理费用同比增长主要系本期利息支出及手续费增加所致。

应收账款同比增长1.43%,存货同比增长17.76%。应收账款增长主要原因系本期票据贴现及背书增加,存货同比增长主要原因系为保证产品交货期,在制品增加所致。

经营性现金净流入15.18亿元,同比增长564.24%。主要原因是由于本期收入规模扩大,回款增加。此外,下属子公司平高通用、国际工程于2015年10月设立,系平高集团以相关业务的净资产出资,于2015年12月1日交割完成,仅追溯调整2015年12月数据,公司收到较多的税费返还。公司各项财务指标整体较为健康,经营情况总体良好。

公司是高压开关设备龙头企业,特高压产品在手订单充足,封闭组合电器传统业务是公司未来主要的利润增长点,公司完成定增收购集团资产,项目总包和海外接单能力将取得显著提升,我们预计公司2017-2019年净利润分别为15.25,17.25和19.02亿元,EPS分别为 1.13,1.25和1.37元 ,对应PE分别为 14.09 ,12.87,10.84倍,维持增持评级。