60大重点行业ROE处于

什么位置?未来趋势如何?

天风策略:刘晨明/李如娟/许向真

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明/李如娟

核心观点:

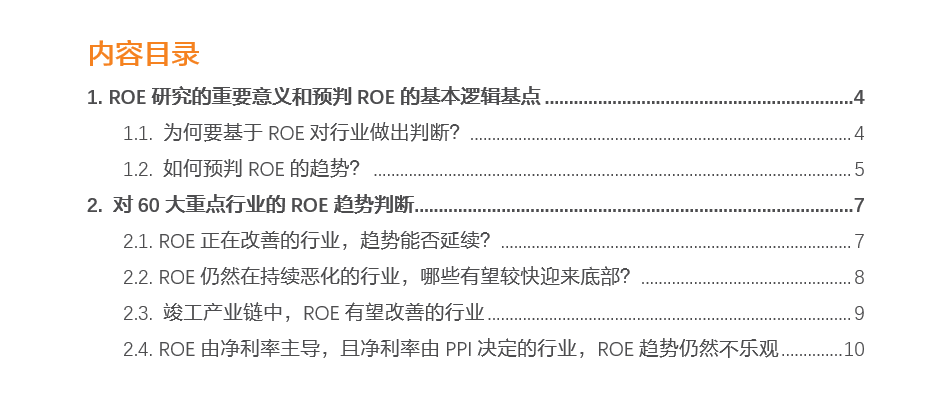

本篇报告,我们从重新划分的60大重点细分行业的ROE位置入手,对未来的趋势做出展望。

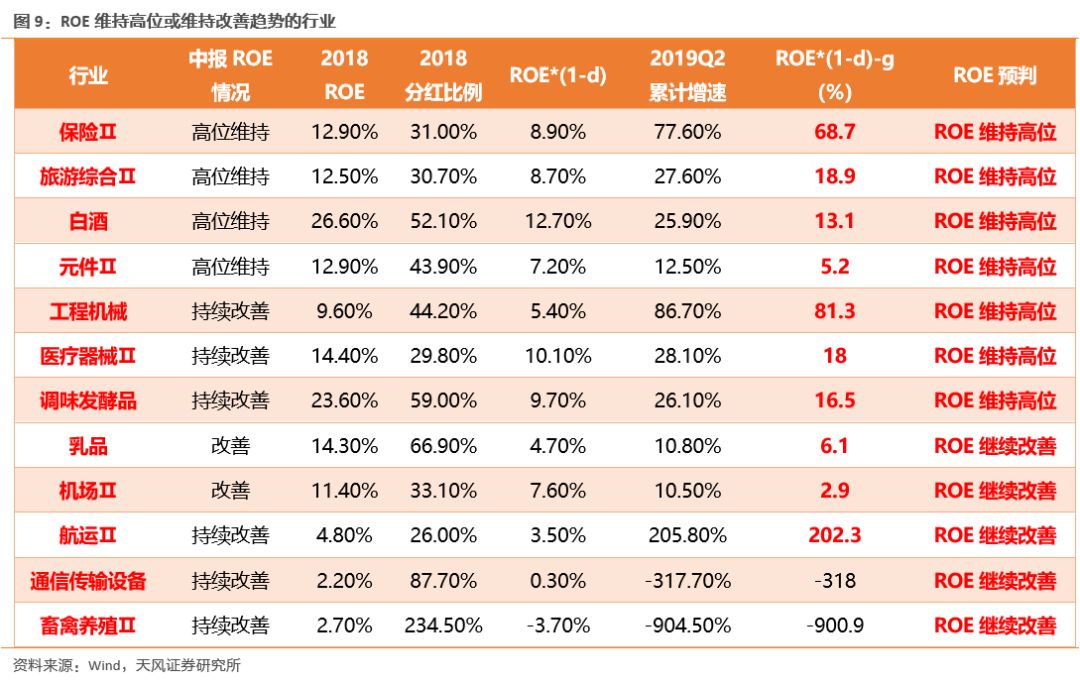

(1)ROE可能延续改善或维持高位的行业:

保险、旅游、白酒、电子元件、工程机械、医疗器械、调味品、乳制品、机场、航运、通信传输设备、养殖。

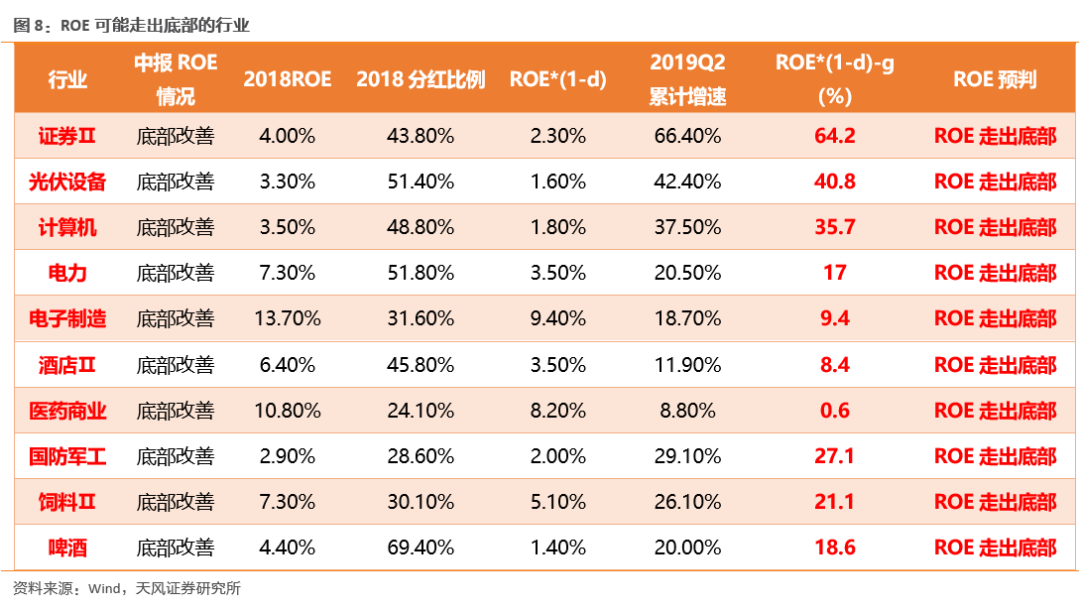

(2)ROE刚刚底部改善,并且可能走出底部的行业:

证券、光伏、计算机、电力、电子制造、酒店、医药商业、军工、饲料、啤酒。

(3)ROE仍然在持续恶化,但有望较快底部企稳的行业:

半导体、黄金、汽车、风电。

(4)受益于竣工产业链,ROE有望出现持续改善的行业:

其中获益程度依次为家具、装饰建材、厨电、白电、小家电、黑电。

但另一方面,对于投资者而言,大家更关注哪些细分领域能率先走出低谷或者继续维持高景气。

本篇报告,我们从重新划分的60大重点细分行业的ROE位置入手,对未来的趋势做出展望。(下图是根据19年中报整理的最新ROE位置)。

1、ROE研究的重要意义和预判ROE的基本逻辑基点

1.1. 为何要基于ROE对行业做出判断

在前期的系列报告中,我们对ROE进行了较为详细的研究,下面我们列出ROE系列报告的标题,方便各位投资者查询和参考:

这里我们想再解释的一个关于研究ROE重要意义的核心结论在于——

在经济增速换挡结构转型、外资持续流入的过程中,对于A股市场来说,迎来的将是“定价体系”重塑的长期过程。

所谓“定价体系”的重塑,要从一个教科书上常见的估值模型说起。

在可持续增长模型假设下,PE和PB估值均可由ROE和增速G推导得出。其中,股息支付率d,贴现率r。再由PB=P/BV、ROE=EPS/BV、P=EPS*d*(1+g)/(r-g),可推导得(一阶段永续增长):

另一方面,可持续增长率(不增发新股但可增加债务)的极限速度是由ROE和股利分配政策决定的,以期初权益计算:可持续增长率g=ROE*(1-d)。

也就是说,上述模型中“d”(股息支付率)高低,隐含了roe的大小。

这就意味着,不管是PE、还是PB的定价模型,都由ROE和g两个变量所决定。

这一看似简单的结论,在A股历史上的 “定价体系”中,大部分时间都是被忽略的。

导致这个问题的最根本原因是,在上方的定价模型中,A股历史上的大部分时间,我们一直给短期业绩增速的爆发力(g)的权重太高,而给长期稳定的ROE的权重太低。

而更通俗一点来讲,过去A股市场的投资者

更加喜欢寻找和研究“跑得快”的公司

(自然就给会短期g的爆发力以更高的估值权重),而

忽略了“活得稳定”的公司

(也就是降低了长期稳定的ROE的估值权重)。

但是,这种传统的理念正在被颠覆,“定价体系”重塑的长期过程已经开始。

在这里,我们将上方的模型扩展为三阶段增长DDM股利折现模型,假设:g1增长T1年,分红率d1;g2增长T2年,分红率d2;g3永续增长。同样,列举出十种不同ROE增长趋势的情形假设。不仅是个股,估值模型的分析同样适用于指数或行业。

下图的模型中,可以清楚的看到,长期ROE的趋势,比短期的增速G,对于估值的影响要显著的多。

对ROE的判断,不管是一个公司,还是一个细分行业,大致可以分为短中长期三个维度:

ROE的分子是盈利、分母是净资产,也就是意味着,如果分子盈利的增速比分母净资产的增长速度要快,那就意味着短期来看,一个行业或者公司的ROE可以继续提升。

分子盈利的增速就是净利润累计同比增速(用G代替)、分母净资产的增速就是前一年的ROE减去分红,即

ROE-ROE*d

(d为分红比例)。

因此,如果一个公司或者行业的G大于ROE-ROE*d,那么短期来说ROE就可以继续提升。

中期来看,根据ROE的杜邦三项分解,ROE的变化由净利率、周转率和杠杆率三个变量所决定。

大部分行业的ROE由净利率所主导。

而导致净利率变化的因素,可能来自不同的变量,比如与传统经济周期关联度较高的行业,其净利率由PPI决定;与传统经济关联度不高的行业,往往有自己的产业周期,比如科技产业周期、地产竣工周期、政府投资周期等等。

(3)长期维度:

ROE长期维持高位由哪些因素推动?

初创行业或成长行业通常ROE和估值的波动都较大,高估值面临的更多是随之而来的杀估值困境。

对于代表未来趋势的新兴产业,市场通常会给予乐观的预期,但能最终经历时间考验并用盈利“说话”的行业并不多。随着时间推移,很多成长行业都面临杀估值的困境。成长阶段的高估值,比如06-07年的银行股(35-40倍PE)、15-16年的电子股(65-80倍PE),甚至是09-11年的食品饮料(30-40倍PE),之后都面临着较长时间赚利润不赚股价的杀估值阶段。

反而是步入成熟阶段、集中度持续提升的行业易出长期牛股。

投资收益最好的阶段往往不是都不是发生于初创期或成长期,而是在行业经历过“混战”开始步入成熟期、行业内部集中度提升的阶段,比如白酒、调味品、空调、工程机械、安防、水泥、光伏、手机产业链等行业等经历过类似的发展历程,这个时候投资龙头股是最佳选择,一般这些行业的龙头公司都有相对较高且稳定的ROE。

然而,企业长期维持高ROE水平是一件非常困难的事情,在可持续增长假设下,维持ROE不变所需要的增速g=ROE*(1-d)。

成熟企业为了维持较高水平的ROE,还可以通过提高分红比例或回购股份来实现,此时,可降低对增速的要求。

从实际的情况来看,也印证了这个观点。一方面,2019年以来上市公司回购金额和数量都明显上升;另一方面,从近些年来看,白酒、调味品、水泥、机场、旅游等相对成熟的行业,ROE水平稳中有升,其分红比例的中枢也有所抬升。

往前看,企业在经营过程中,以ROE为经营目标,适时采用调整分红政策或回购政策,来实现较高且稳定的ROE,也是可以获得市场对估值的认可。

长期来看,不断增加的分红和回购(注销股票),很大程度可以使得公司的ROE水平抵抗住更大的短期盈利增速波动,从而市场对盈利的关注点可能会更偏向于持续稳定的ROE,而忽视中短期的净利润增速变化。

在可持续增长假设下(不增发新股但可增加债务),极限增长速度是由ROE和股利分配政策决定的,即:g=ROE*(1-d)。当企业通过改变资本结构、财务政策或者提高经营效率,可实现了更高的增速,此时表现为:g>ROE*(1-d)。

进一步可认为:

若行业的19年中报同比增速g超过了18年年报的ROE*(1-d),则19年的ROE有较大的概率能够得到提升。

但这种推算,也存在一些不确定性。比如,若行业今年的分红比例降低或经营效率降低,都有可能使得最终的ROE得不到提升;另外,对于以往由于亏损较多而导致分红极高的行业也是失效的(比如表格中的养殖)。不过,这个思路,可初步帮助我们挑选一些ROE提升概率较大的行业。

(1)ROE刚刚底部改善,并且可能走出底部的行业:证券、光伏、计算机、电力、电子制造、酒店、医药商业、军工、饲料、啤酒。

(2)ROE可能延续改善或维持高位的行业:保险、旅游、白酒、电子元件、工程机械、医疗器械、调味品、乳制品、机场、航运、通信传输设备、养殖。

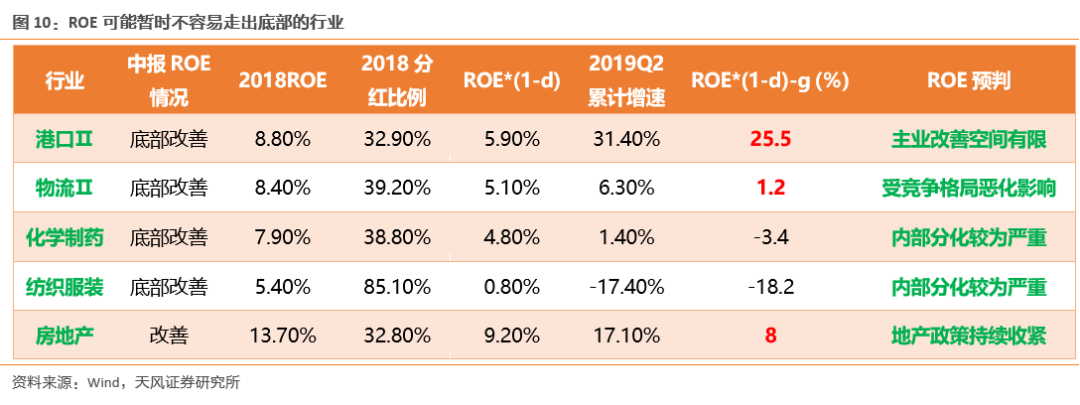

(3)ROE改善受阻或暂时难以走出底部的行业:港口、物流、化学制药、纺织服装、地产。

2.2. ROE仍然在持续恶化的行业,哪些有望较快迎来底部?

在60大重点行业中,有一些行业的ROE仍然处于恶化的过程中,但是这些行业都有自己的逻辑,与传统经济周期的关联度较弱。

这些行业中,

一部分主要受到政策的影响:

比如传媒(文娱管制)、高低压设备(国网采购政策)、燃气(政府控价)、中药(医保控费)、

一部分有自身的产业周期:

比如光学光电子、通信配套服务、黄金、医疗服务、半导体、汽车、商业贸易、航空、铁路、风电、稀有金属等。

综合目前政策的情况、天风行业首席对产业周期的判断、以及各个行业净利率偏离毛利率的程度,我们判断——ROE仍然在持续恶化,但有望较快底部企稳的行业包括:

半导体、黄金、汽车、风电。

根据统计局数据,建筑业PMI分项数据中,

建筑安装装饰业商务活动指数录得61.2%,较上月抬升9.0个百分点,上升幅度较大。

另一方面,

7月房屋竣工面积增速累计同比-11.3%,出现一定程度的企稳迹象,且处于历史数据的经验低点。

其次,可以交叉验证的是,

18年上半年电梯行业保持了历史上较高水平的产量增速,也意味着下半年房地产竣工的加快。

(如下图所示)

再叠加老板电器给出的相对超预期的三季报业绩指引(Q3单季度增速2.9%-26.0%),

竣工产业链收益的行业,ROE有望出现持续改善,其中获益程度依次为家具、装饰建材、厨电、白电、小家电、黑电。

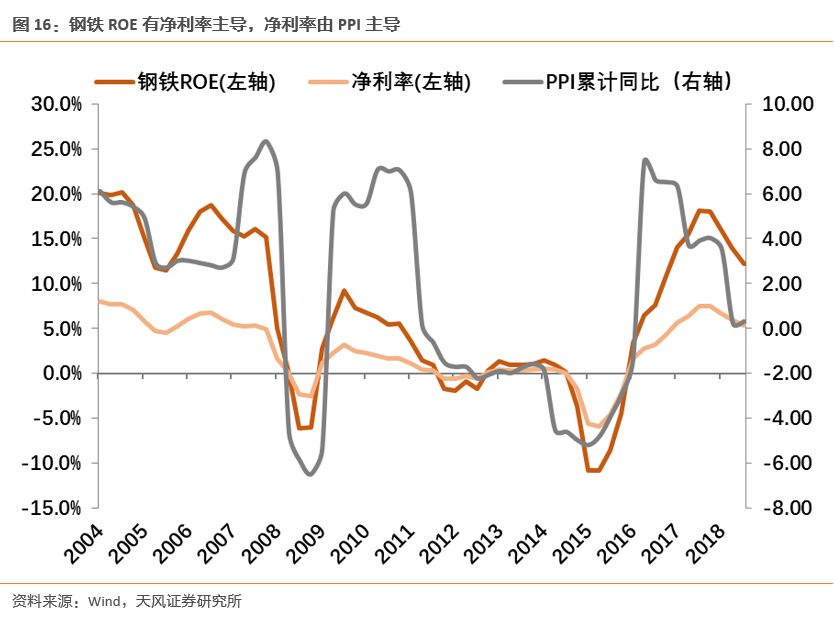

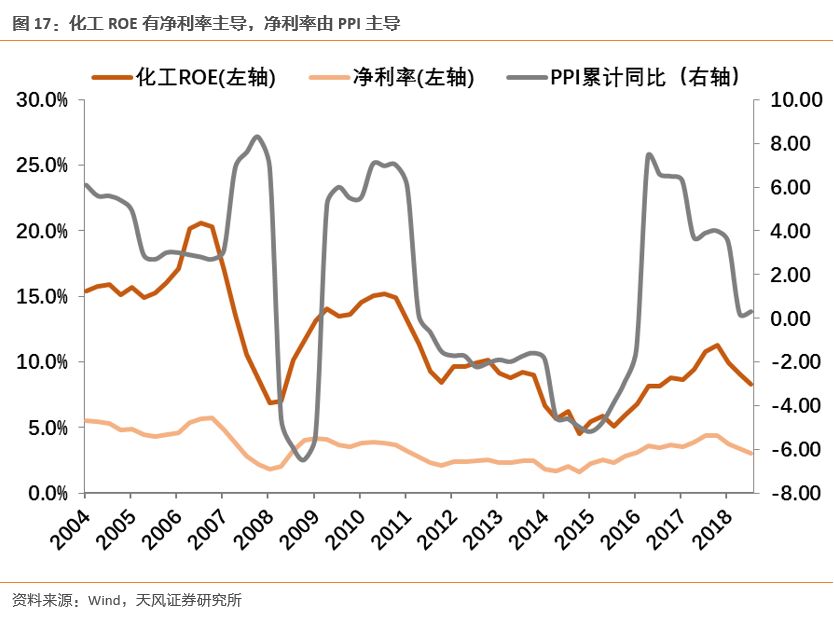

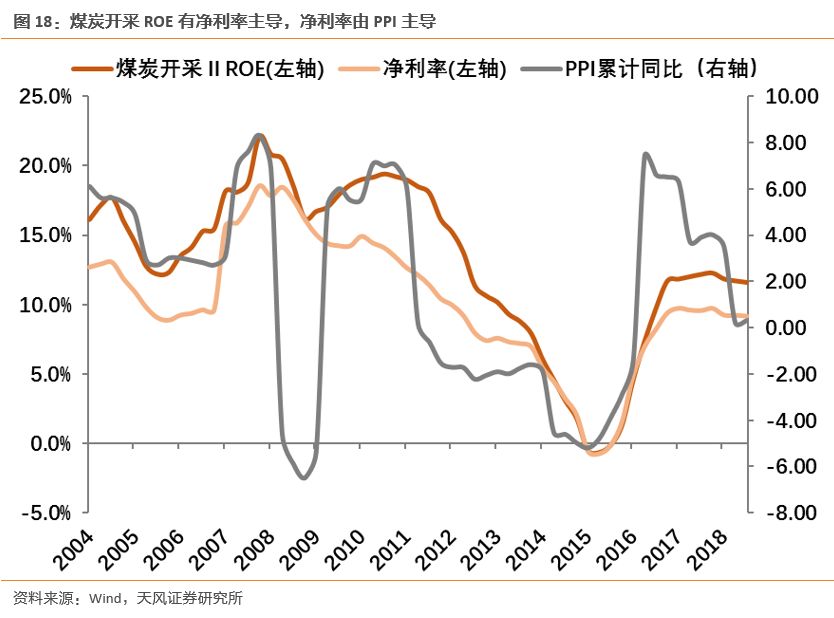

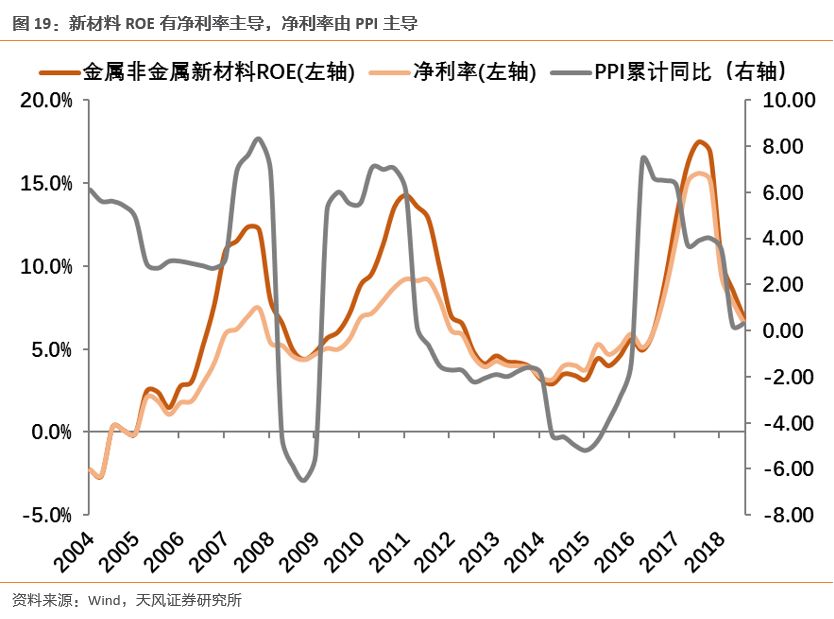

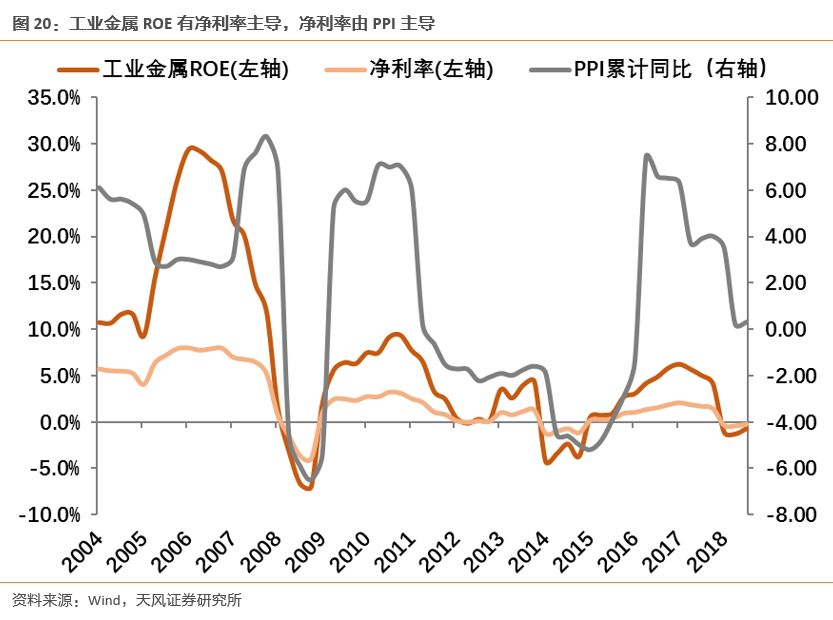

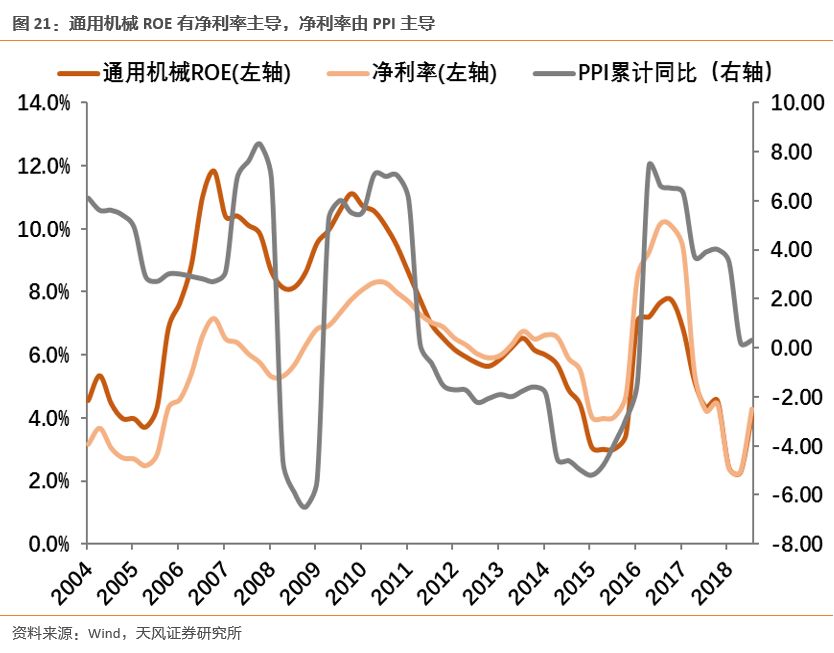

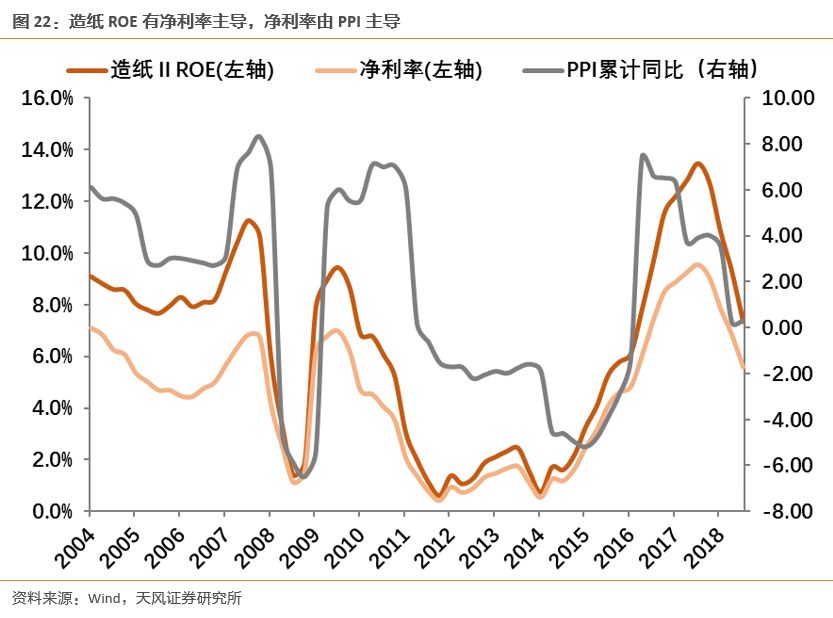

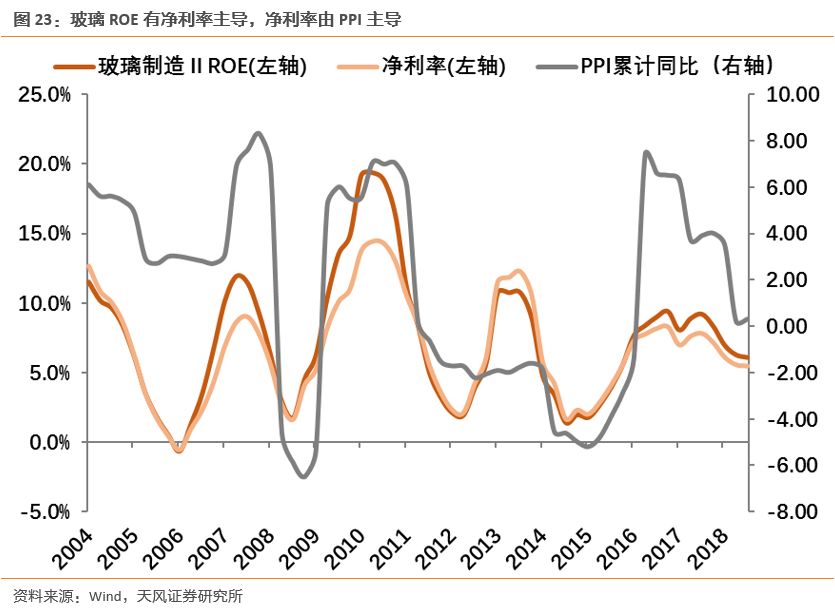

2.4. ROE由净利率主导,且净利率由PPI决定的行业,ROE趋势仍然不乐观

在60大重点行业中,有一类行业的ROE由净利率主导,且同时净利率的波动主要来自于PPI的变化。

这类行业以中上游的资源品和资本品为主,包括:

煤炭开采、化工、钢铁、新材料、工业金属、通用机械、造纸、玻璃制造等。

从19年中报最新的情况来看,

这些行业的ROE大部分仍然处于恶化的过程中,只有工业金属和通用机械出现了小幅的底部改善。

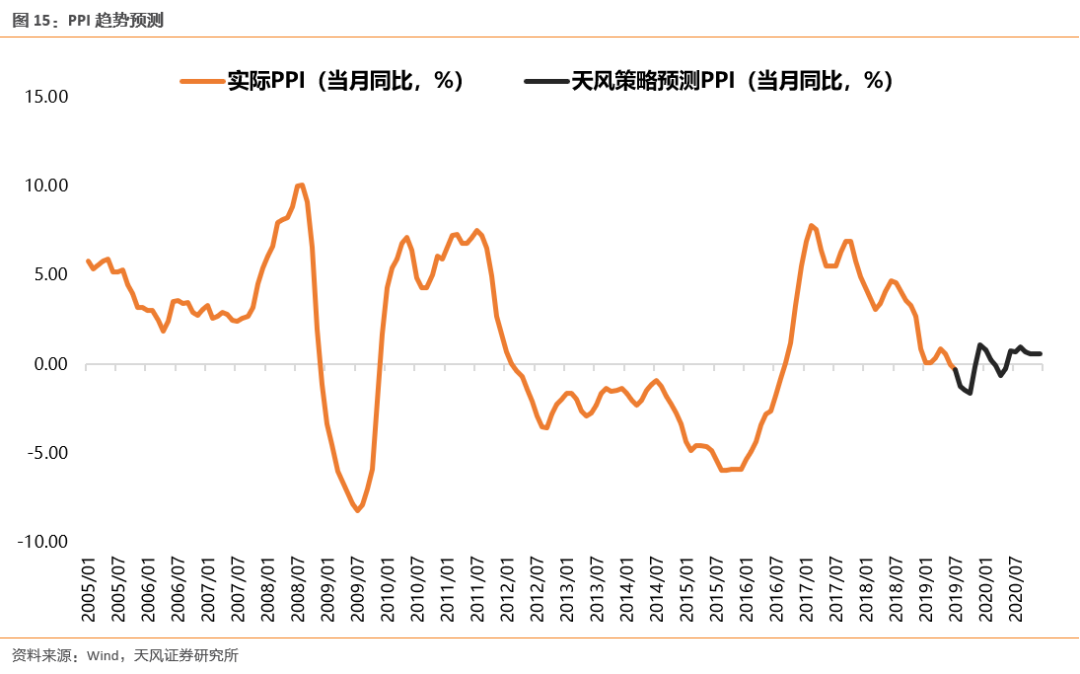

向前看,决定8个行业ROE趋势的主要因素,仍然是PPI,而PPI的背后,反映的是中国传统经济的情况(南华工业品指数)以及全球经济的情况(石油价格)。

对于国内而言,

当前最重要的经济背景是“抵抗式托底”的政策,意味着对传统经济下行的容忍度不断提升,同时保持对“杠杆不能上天”(专项债迟迟没有扩容)和“房住不炒”(限制房地产企业融资渠道)极强的定力。

对于国外而言,

全球最大经济体央行——美联储的降息,是确认美国经济进入下行周期的最直接信号。

综合两方面考虑,我们判断:

未来一个可预测的阶段内,PPI将呈现较为弱势的“底部震荡”格局,对应以上8个行业的ROE趋势仍然不乐观。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策略·业绩分析: