报告回顾了国防军工行业的 2020 年情况,并展望增长前景。我们认为,随着目前装备型号逐步

成熟,装备产能有望在“十四五”期间进入产能爬坡阶段,带动行业快速增长。维持对行业的

投资评级“推荐”。

◽ 军工行业20年偶先突出,在近期调整后整体估值回落明显

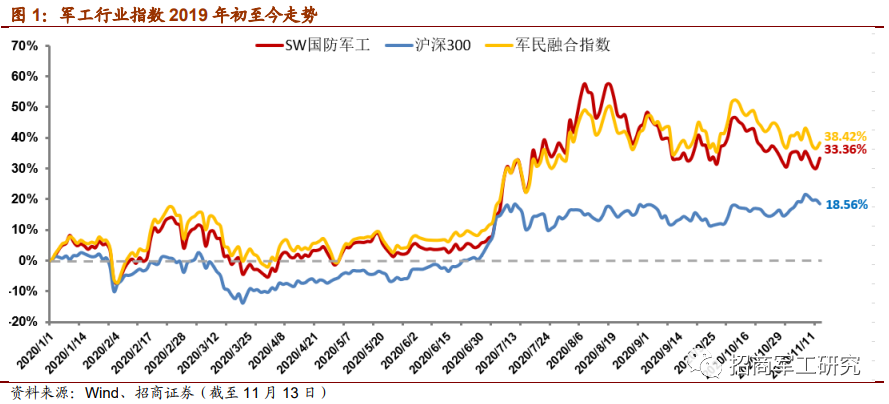

年内 SW 国防军工指数上涨

33.36%,跑赢沪深 300 指数 14.78 个百分点。在 28 个申万一级行业分类中,国防军工板块

2020 年涨幅排名第 7。从细分子行业年内至今行情表现来看,航空装备子行业在 7 月份至

今表现突出。经过近期调整,行业重点个股的 20 年、21 年预计市盈率仍然处于较低水平,具备上涨空间。

◽

前三季度基本面改善明显,公募基金配置比例仍处在低位

以招商军工团队选取的 78 家上

市公司为样本,在剔除因为资产重组,重大异常经营情况造成业绩异常波动的 9 家上市公司

后,军工行业 20 年前三季度收入增速 18.7%,归母净利润增速 29.2%,处于全市场前列。特

别是航空子行业中的主机厂以及材料环节增长表现突出。但从行业持仓情况来看,20Q3 公募

基金持仓规模较 Q2 有明显提升,但其中一个重要的原因是国防军工行业在三季度涨幅突出。但如果以军工上市公司市值与 A 股动态市值进行参照,目前行业持仓比例仍处于低配状态,

持仓比例相当于 2019 年底的位置,机构对军工行业的配置仍处在较低水平。

◽十四五规划定调行业发展方向,确保二〇二七年实现建军百年奋斗目标

《十四五规划建议》

中的第十四节对国防军工行业的发展明确了下个五年的建设目标。其中特别提到了,加快机

械化信息化智能化融合发展,全面加强练兵备战,提高捍卫国家主权、安全、发展利益的战

略能力,确保二〇二七年实现建军百年奋斗目标。高度概括了我国军队建设的状态及发展方

向。行业的发展会贯穿整个“十四五”,成为重要投资主线。

◽供需关系强烈契合,行业放量在即

在需求端,十四五规划明确了行业发展方向,而目前我

国周边安全形势严峻,装备采购需求十分迫切,预计军费支出将保持长期增长。而在供给端,

我国重点航空装备在“十三五”期间陆续实现交付列装部队,而经过五年的发展完善,相关

装备逐步进入成熟阶段,参照国外航空装备放量经验,预计将在“十四五”期间进入产能爬

坡期,我国国防装备采购的供需关系得到匹配,真正释放行业增长潜力,带动相关上市公司

增长。预计航空装备及精确制导弹药将成为重点采购方向,建议关注相关投资机会。

◽

上市公司蓬勃发展,经营效率持续提升

2019 年至今,军工企业共在资本市场融资 42 次,

其中首发 IPO 17 次,合计融资 985.3 亿,募投项目总投资金额 1041.6 亿,反映了行业目

前投资需求强烈,同时大量新兴军工企业发展势头良好。

预计随着央企股权激励的不断推进,

企业活力将得到释放,而随着行业收入不断增长,规模效应将持续显现,改善上市公司盈利

能力,实现企业盈利的快速增长。

◽

建议关注:

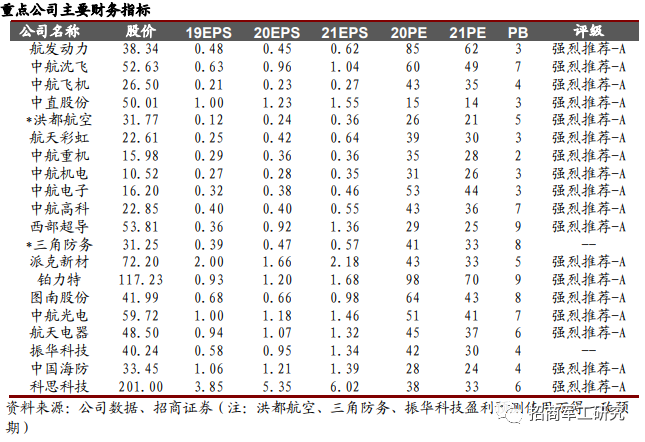

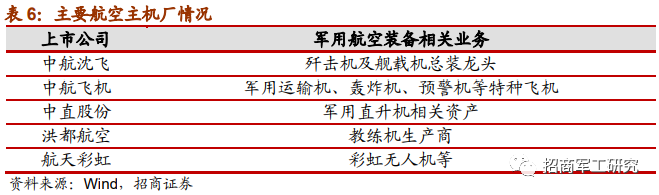

1)长期看好航空产业链,关注增长确定性最高的航空主机厂如:中航沈飞、中航飞机、中直股份、洪都航空、中航科工、航天彩虹等。

2)明确看好航空发动机产业链,

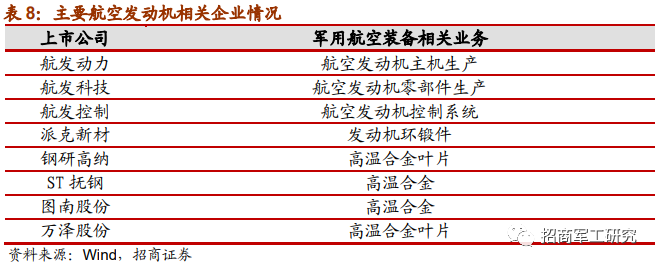

建议关注上下游相关优质资产或核心产业链节点标的如:航发动力、航发控制、派克新材、

中航重机、图南股份、航发科技、ST 抚钢(招商有色&军工联合)等;

3)航空产业链上具有明

显竞争优势的供应商,如:中航机电、中航电子、中航重机、三角防务、中航高科、西部超

导、中简科技、铂力特等。

4)精确制导装备产业链:洪都航空、航天电器、鸿远电子、大立科技、振华科技、盟升电子、天箭科技、新光光电。

◽风险提示:

国防订单和收入确认波动的风险,新型装备的研发及批产进程不达预期的风险,

改革进度不及预期的风险。

一、军工行业行情及业绩回顾

(一)年内具有超额收益,目前跑赢大盘

年内 SW 国防军工指数上涨 33.36%,跑赢沪深 300 指数 14.78 个百分点。在 28 个申

万一级行业分类中,国防军工板块 2020 年涨幅排名第 7。

2021 是“十四五”开局之年,对于国防军工行业采购提速的关键阶段。我们一方面看

好国防装备采购订单在此阶段的加速释放推动行业基本面继续改善,另一方面看好政策

催化下,如国有资本投资运营公司试点等国资改革、行业整合与资产证券化加速、军品

定价机制改革落地实施等,带给国防军工行业实质性红利和上升机会,坚定看好军工行

业 21 年的超额收益。

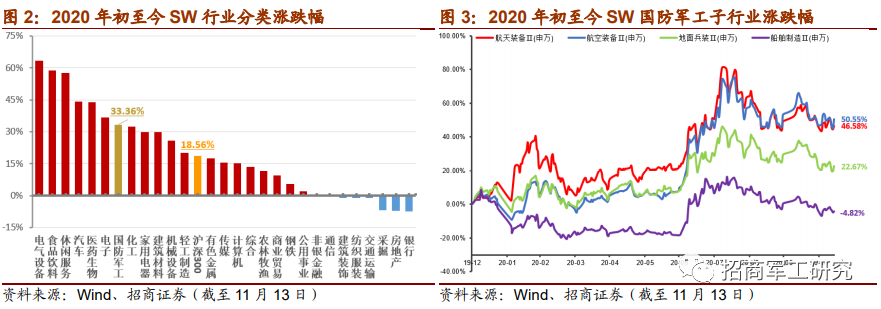

从细分子行业年内至今行情表现来看,航空装备及航天装备子行业年内表现最好,特别

是航空装备子行业在 7 月份至今表现突出。而地面兵装子行业涨幅落后于行业整体,船

舶制造子行业年内涨幅为负,表现不佳。

(二)行业估值回调充分,个股估值回落并有所分化

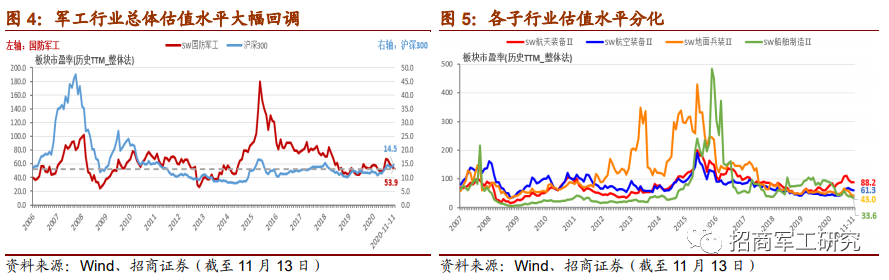

截至 11 月 13 日,行业 PE 为 54 倍,较年内 67 倍的高点回调充分。

虽然行业的绝对

估值和相对估值仍然远高于沪深 300 平均水平,但从行业历史数据纵向来看,SW 国防

军工行业目前整体估值仍在历史估值中枢以下。虽然随着 7 月份军工行情启动,行业估

值曾阶段性提升至 67 倍附近,但随着行业调整及业绩兑现,目前行业估值已回落至 20

年初水平,具备再次上涨的估值空间。而未来随着资本运作持续加速带来未来资产证券

化预期兑现、军品定价机制改革进入落地实施阶段、军队装备升级换代和新型号进入批

产等带来的盈利能力提升,行业估值将更加趋于合理。

以航空产业链标的为例,虽然年内经过一轮上涨,但相关个股的 20 年、21 年预计市盈

率仍然处于较低水平。以本轮上涨前 19 年估值进行对照,目前行业主要标的的动态估

值、20 年、21 年预测估值目前仍处在较低的水平。如主机厂 20 年预计估值处在 40-90

倍的水平,上游配套类企业 20 年估值普遍处在 40 倍附近,估值仍然偏低,处在合理

区间底部,具备上涨空间。

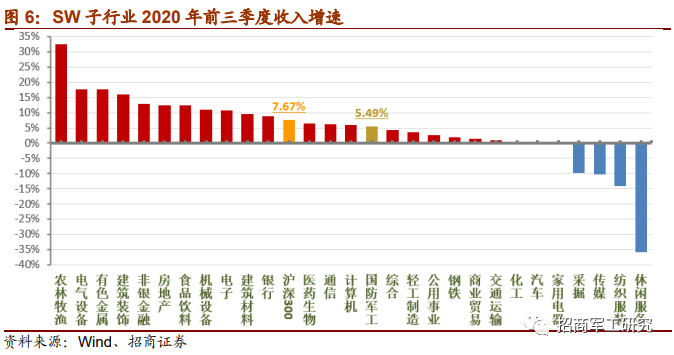

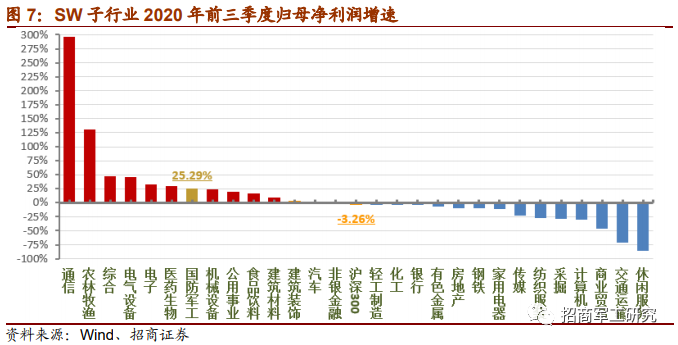

(三)业绩持续改善,景气度从行业上游开始向下传导

2020 年是特殊的一年,受全球新冠疫情、中美贸易摩擦等影响,国民经济普遍受到不

同程度的冲击。对军工行业的影响主要体现在复工复产进度以及后续交货验收的进度上,

而以 SW 国防军工指数为例,行业前三季度收入同比增长 5.49%,在 28 个一级子行业

中排名第 15,表现居中,预计随着四季度进入收入确认高峰,收入增速有望进一步提

升。在利润增速方面,国防军工行业净利润同比大幅增长 25.29%。行业利润增速高速

收入增速,一方面是因为利润率较高的军品业务整体仍保持较好的增长,另一方面随着

军品收入的快速增长,规模效应开始显现,盈利能力持续提升。

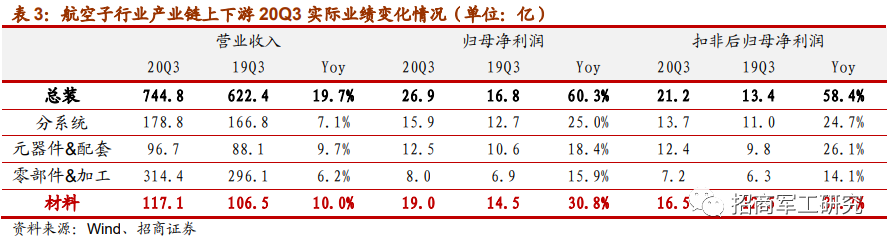

1、子行业增速分化,航空及军工电子产业链表现突出

为了避免指数成分股选取以及个股异常数据造成的行业整体数据失真,我们观察 78 家

上市公司的业绩情况,并按照子行业及产业链环节进行分类。在剔除在 2019、2020 年内有因为资产重组,重大异常经营情况造成业绩异常波动的上市公司如中船防务、中国

重工、湘电股份等 9 家上市公司的数据后,我们发现行业真实景气度进一步提升。其中

地面装备子行业受益于高德红外、大立科技、睿创微纳三家红外企业受疫情防治需求而

民品业绩大增。除此之外,航空装备还有军工电子子行业增长最初突出。

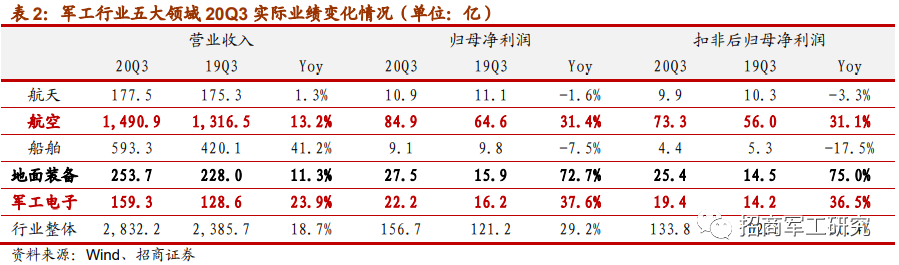

2、

上游材料领域表现突出,行业景气度将向下传导

就航空产业链进一步细分来看,行业上下两端增长最为突出。对于总装企业而言,由于

交付确认主要集中在四季度,前三季度基数较低,在中航沈飞、洪都航空等公司业绩大

幅提升的情况下,整体数据亮眼。而在行业最上游的材料领域,如西部超导、中航高科、

中简科技、光威复材普遍表现亮眼,如西部超导前三季度收入和归母净利润同比分别增

长 54.39%和 143.06%;中航高科复材业务前三季度收入和归母净利润同比分别增长

26.75%和 62.93%。我们认为,由于航空产业链相对较长,上游原材料采购一般提前整

体一年左右进行采购,预计行业景气度将从上游向下游逐步传导,全产业链景气度有望

在 2021 年充分显现。

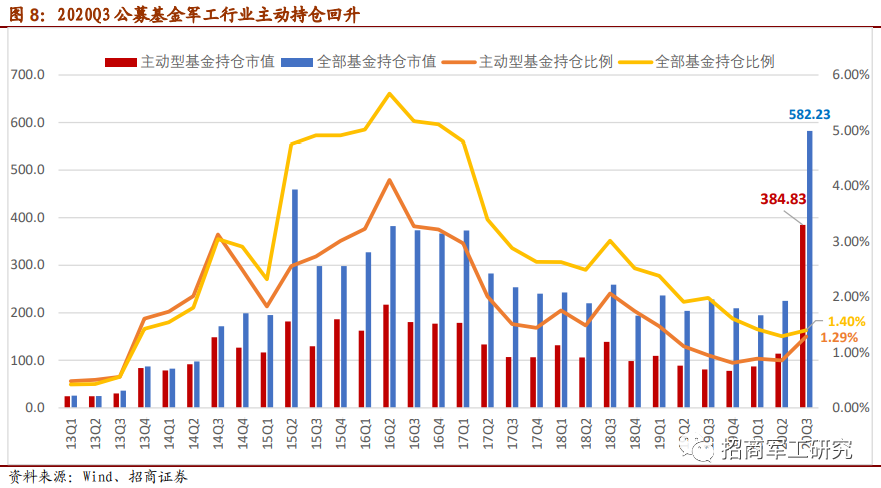

(四)行业持仓回升,但仍处于历史低位

以招商军工上市公司数据库 89 家上市公司为样本,20Q3 行业整体持仓规模大幅提升。其中 20Q3 全部基金重仓股中军工持仓市值 582.2 亿,较 20Q2 大幅提升 158.5%。20Q3

主动型基金重仓股中军工持仓市值 384.8 亿,较 20Q2 大幅提升 237.5%。20Q3 行业持仓

市值大幅提升,其中一个重要的原因是国防军工行业在三季度涨幅突出。

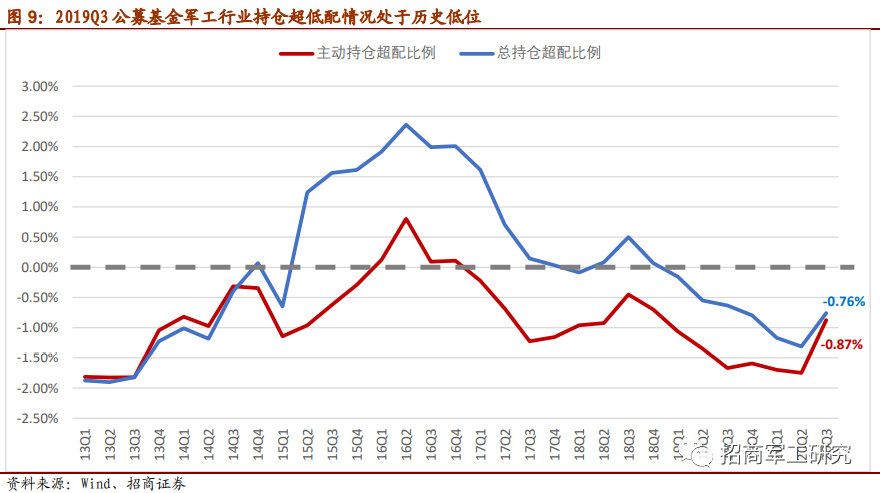

而如果以 89 家上市公司市值与 A 股动态市值进行参照,20Q3 行业低配状态虽然有所回

升,但仍然处于明显低配状态。20Q3 全部基金军工持仓比例低配 0.76pct.,环比上升

0.55pct.;20Q3 主动型基金军工持仓比例低配 0.87pct.,上升 0.88pct.。行业持仓水

平约为 2019 年底的位置,仍处于历史低位。机构对军工行业的配置仍处在较低水平。

二、宏观:十四五规划定调发展目标,方向坚定不动摇

中国共产党第十九届中央委员会第五次全体会议,于 2020 年 10 月 26 日至 29 日在北

京举行。全会听取和讨论了习近平受中央政治局委托作的工作报告,审议通过了《中共

中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》。

《十四五规划建议》中的第十四节对国防军工行业的发展明确了下个五年的建设目标。短短一百余字却凝结了深刻的认识变化。原文如下:

加快国防和军队现代化,实现富国和强军相统一

:贯彻习近平强军思想,贯彻新时代军事战略方针,坚持党对人民军队的绝对领导,坚持政治建军、改革强军、科技强军、人才强军、依法治军,加快机械化信息化

智能化

融合发展,全面加强练兵

备战

,提高

捍卫

国家主权、安全、发展利益的战略能力,确保

二〇二七年实现建军百年奋斗目标

。

我们认为,《十四五规划建议》中,有以下几点值得关注:

1、

智能化

:此前,在我国军队建设中提得多是机械化、信息化建设。比如,在党的十

九大提出,到 2020 年“基本实现机械化,信息化建设取得重大进展,战略能力有大的

提升”。2020 年 7 月 31 日,在中央政治局第 22 次集体学习上,首次提出要求“加快

机械化信息化智能化融合发展”。我们认为,从机械化信息化的“两化”,到现在的“三

化”,这揭示了未来我军的发展方向和着力重点。

这几年,军事智能化发展日新月异,正在不断地改变战争规则。在近期塞尔维亚和阿塞

拜疆在纳卡地区爆发的冲突中,阿塞拜疆使用的土耳其 TB-2 中型察打一体无人机几乎

统治了战场,给人留下了深刻的印象。2020 年 7 月 23 日,习近平主席到空军航空大学

无人机实验室,察看无人机操控教学设施,并强调:要加强无人作战研究,加强无人机

专业建设,加强实战化教育训练,加快培养无人机运用和指挥人才。我们认为,未来战

争中,以无人机、无人车为代表的智能作战平台、精确制导导弹为代表的智能武器的重要性将愈发突出。

2、

备战

:我国上回将“备战”纳入五年计划,要追溯到 1960 年代耗时三年编制的“三

五”计划。时值 1960 年代中苏关系、中印关系持续紧张、台海关系也出现动荡。时隔

60 年再提“备战”,反应了当前严峻的外部形势。目前,中美两个大国竞争加剧;中

印剑拔弩张程度达到 60 年来新高,边境陈兵超过半年并即将拖入寒冬;美国近期频打

“台湾牌”及加大对台军售,解放军军机和军舰在台海动作频频。

可预见的是,未来四年无论白宫主人是谁,中美关系都不可能回到过去的竞合关系,美

国的打压力度不会减弱。民主党候选人拜登当选甚至还可能让更多与特朗普不睦的传统

盟国归队,更有组织有系统地围堵中国。

10 月 31 日,人民日报刊发《高远务实的时代擘画——党的十九届五中全会侧记》,其

中有这样的表述:“习近平总书记指出,‘我们越来越深刻地认识到,安全是发展的前

提,发展是安全的保障。’建议稿设置专章对统筹发展和安全作出战略部署,也是他亲

自谋划和敲定的。”

我们认为,“备战”一词是对我国当前军队建设状态的高度概括,当前我国在装备数量

质量上较世界先进水平都存在明显差距,加快采购重点装备、补充战储资源会成为十四

五阶段的国防采购重点方向。

3、

捍卫

:而回到 2017 年 8 月 1 日,在建军 90 周年纪念大会上,相关的表述则是“人

民军队要坚决维护中国共产党领导和我国社会主义制度,坚决维护国家主权、安全、发

展利益,坚决维护地区和世界和平”。从此前多次使用的“维护”,到这次全会公报提

出的“捍卫”,虽然只是两字之别,但是有着深刻的寓意,以及强烈的现实指向性。一方面,我国周边安全形势十分严峻。美方军队在南海地区对我干涉、侵扰的频度和烈

度都在上升,加拿大、法国、澳大利亚等国的军舰都在过航台湾海峡,示威试压的意味更浓。“台独”势力活动更加猖獗,近期连续 4 次向美国购买“鱼叉”等进攻性武器,

频繁勾结西方势力。而在西部,印度的冒险盲动并没有消退,在班公湖等地的对峙依然

存在加剧的可能性。

而另一方面,过去中国的国防战略以近海、近岸防御为主,但随着一带一路战略的实施,

我国在海外的发展利益更加突出,未来我国不仅要为自身的和平发展维护好安全稳定的

外部环境,还要维护中国在海外日益增长的利益,以更积极的姿态发挥国防力量。

4、

二〇二七年实现建军百年奋斗目标

:在过去的几年中,有关军队建设的发展目标已

经有过多种提法,但“建军百年”作为中国人民解放军建设的一个重要时间节点的首次

提出,无疑代表着解放军发展道路上的又一次重要调整。

制定中长期发展规划,是我国治国理政的一条重要经验。此前,十九大对国防和军队现

代化进行了规划,提出“同国家现代化进程相一致,全面推进军事理论现代化、军队组

织形态现代化、军事人员现代化、武器装备现代化,力争到二〇三五年基本实现国防和

军队现代化,到本世纪中叶把人民军队全面建成世界一流军队”。这次提出 2027 年建

军百年奋斗目标,由此明确了 2027、2035、2050 年三个重要的时间节点,让短、中、

长期发展目标得以接续,连接形成一条更加清晰的强军路径。

我们认为,在《十四五规划建议》中首次提及“二〇二七年建军百年奋斗目标”,虽然

未对目标进行明确的阐述,却也表明我国军队建设发展还在路上,行业的发展会贯穿整

个“十四五”。

三、中观:供需关系强烈切合,行业放量在即

(一)需求侧:军费支出持续增长,航空及导弹装备需求强烈

1、军费持续增长,具备进一步提升空间

2020 年中国国防支出预算为 12680 亿元人民币(约 1782 亿美元)。2020 年中国的国

防预算相比 2019 年增幅为 6.6%。在 20 年不设 GDP 增长目标的前提下,我国军费支

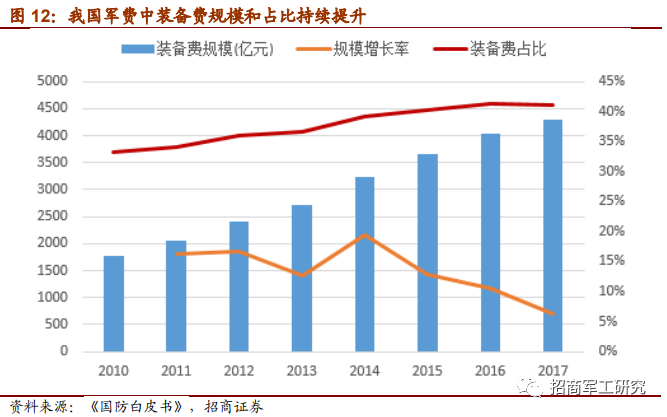

出持续增长。而从军费使用构成来看,我国装备费占国防费比例持续提升,从 2010 年

的 1773.59 亿元提升至 2017 年的 4288.35 亿元,年均复合增长率达 13.44%;装备费

占比相应由 2010 年的 33.2%提升至 2017 年的 41.1%,提升 7.9%。装备费提升主要是

由于我国军队推进国防和军队全面建设,加大武器装备建设投入,淘汰更新部分落后装

备,升级改造部分老旧装备,稳步提高武器装备现代化水平。

横向对比来看,我国目前军费虽然总量为全球第二,但占 GDP 的比重仅为 1.23%,距

离全球平均情况还有较大提升潜力。我们认为,伴随着世界经济走入存量博弈时代,作

为保持战略定力的“定海神针”,我国军备将愈发出现刚性需求。整体健康的经济能力

足够支撑军费支出的长期增长。

2、

新型航空装备需求迫切

现代战争中,对制空权的掌握至关重要,没有绝对的空中优势就没有办法拥有绝对的战场优势,毕竟现代战争已经逐渐摒弃了最早的地面人海战术,以目前打击能力最强的三位一体作战方式来讲,海陆空各个领域都至关重要,其中空中优势是最为明显的。所以在战争开始的第一时间,最先要争夺的就是空中的话语权。

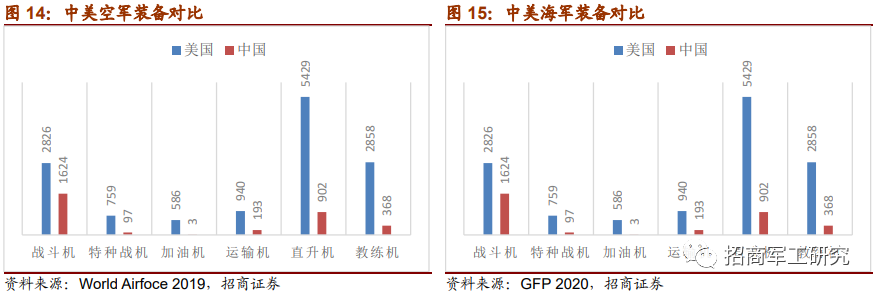

根据 World Airforce 2019 数据,我国 2019 年共有各类飞行装备 3187 架,数量不足美军 1/4。而考虑到我国此前航空发动机产业成熟度相较航空领域更为不足,未来追赶空间巨大

船舶方面,采用 Global Fire Power 2020 预测数据,尽管我国总舰只数量上多于美国,

但在以大型舰船为代表的远洋力量建设上依旧存在较大差距。考虑到我国海军走向深蓝,以及越来越多的海外利益需要保护。未来舰船大型化将是核心趋势之一。

除了装备数量上的直接差距,在我们进一步梳理了装备内部结构情况后发现,两军的差

距被进一步拉大。我军航空装备在“质”与“量”上都有很大的差距急需追赶。在结构

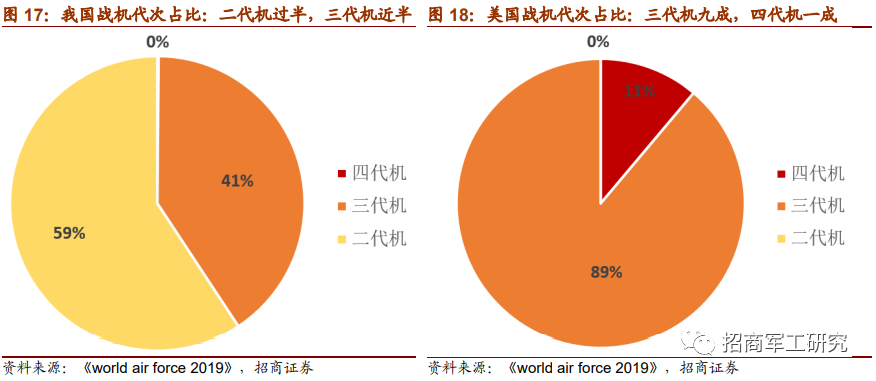

上看,中国的三代及以上代次的机型仅占到全部战斗机比例的 40%,绝大多数战斗机

型仍为老旧的二代机型,而美国则已经全面淘汰二代机,并将逐步全面换装四代机型。与美军相比,我国在航空装备的结构上仍然存在明显的代差,未来我军换装新机型的需

求迫切。

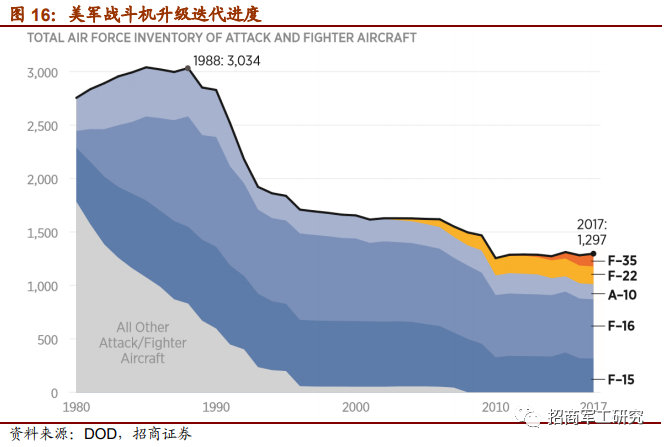

第四代战斗机不仅配备了先进的航空电子设备,还拥有了一定的雷达隐身效果。但是以

目前最先进的第三代战斗机 F-15 为例,航空电子设备通过更新换代勉强追回了一定差

距,但是在隐身性能上完全与四代战机不是一个等量级的。很多情况下,三代战机需要

在一定距离上才能让飞行员用肉眼发现四代机,但殊不知毫无隐身能力的三代机可能早

就被发现并被导弹锁定。

2017 年 1 月 23 日,来自希尔空军基地(Hill AFB)的空军第 388 战斗机联队和空军后

备队第 419 联队的数架 F-35A 到达内利斯空军基地(Nellis AFB),参加“17-1”红旗

军演。F-35 在第一阶段取得了 15:1 的交换比,第二阶段取得 40:0 的交换比,可解释

为在一场对抗中,F-35 击落对方战机 105 架自己损失 7 架,也就是 1 架换对方 15 架,

甚至可以一架都不损失就完成任务。其充分说明了先进战机在和老旧机型对抗时压倒性的能力。

目前,亚太地区是世界军备竞赛的重点地区。2019 年,新加坡确定该国将向美国购买一批 F-35 战机,成为继澳大利亚、日本、韩国后,美国在太平洋地区第四个拥有 F-35的盟友。从公开资料来看,目前亚太周边国家已公布的 F-35 采购数量接近 300 架,再加上在美国的航母战斗群,届时我国周边将部署超过 400 架的先进四代战机,将对我国的安全形势产生重大潜在威胁。我们认为,目前我国战机更新换代的需求空前强烈。

3、

以精确制导弹药为代表的智能武器成为现代战争的主力

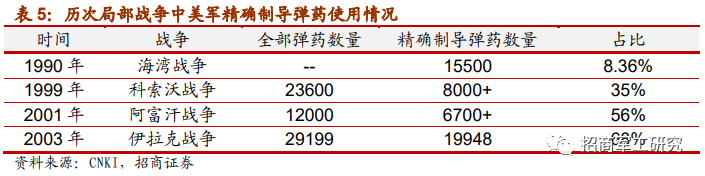

精确制导弹药在战场上的出现是人类社会开始推进新军事变革的重要标志。从海湾战争

到伊拉克战争,在历次局部战争中,美军精确制导弹药大规模应用于战场,推动了世界

新军事变革的快速发展和美军全面向 21 世纪信息化部队转型的步伐。

1991 年 42 天的海湾战争期间,美军飞机共投炸弹 88500t,其中精确制导弹药 7400t,

共 15500 枚,占总投弹量的 8.36%。

在 1999 年 3 月 24 日~6 月 10 日科索沃战争期间,以美国为首的北约部队投放了 2.36

万枚炸弹和导弹,其中,8000 枚以上属于精确制导弹药,占弹药总数的 35%。

2001 年 10 月 8 日,美军对阿富汗发动了代号为持久自由的军事打击行动,到 12 月中

旬,美军已在阿富汗投掷各种弹药 1.2 万枚以上,其中有 6700 枚以上是精确制导弹药,

精确制导武器的使用比例增加到了 56%

2003 年 3 月 20 日,美国海军提康德罗加级巡洋舰考彭斯号对伊拉克发射了第 1 枚战斧

巡航导弹,由此拉开了代号为自由伊拉克的军事打击行动。美国中央司令部空军分部 4

月 30 日公布的《自由伊拉克行动——数字统计报告》,在伊拉克战争中,美、英联军

在空袭中使用弹药 29199 枚,其中制导弹药为 19948 枚,非制导弹药为 9251 枚,制导

弹药使用比例已高达 68%。

弹药作为战争消耗品,在战争阶段使用量巨大,其消耗品的特性在国际军贸市场中亦有

典型的表现。其站前储备和战时消耗的需求对采购弹药的采购量十分巨大。

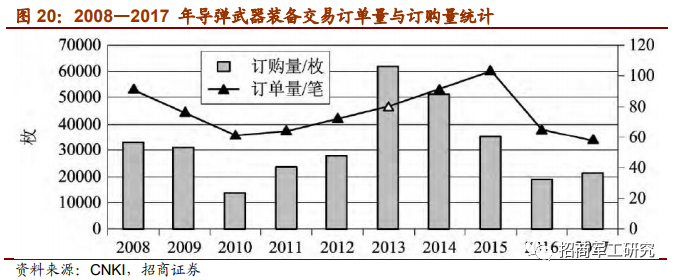

回顾国际军贸市场,2013—2014 年全球导弹交易量激增,主要是印度以及沙特、伊拉

克和阿联酋为主的中东地区国家导弹进口规模在这两年急剧扩大紧密相关。一方面,自

2010 年开始的中东变局引发了阿拉伯世界的大动荡,为应对国内外安全压力,中东地

区国家迫切需要补给和更新导弹等武器装备。另一方面,在此期间印巴之间关系紧张,

也使得该地区的导弹进口需求长期处于旺盛状态。导致相关国家导弹采购需求数倍增长,

带动全球导弹军贸市场在 13-14 年间大幅增长。

(二)供给侧:装备成熟度进入新阶段,产能爬坡在即

1、

主机:重点型号有望成熟,在“十四五”阶段加速放量

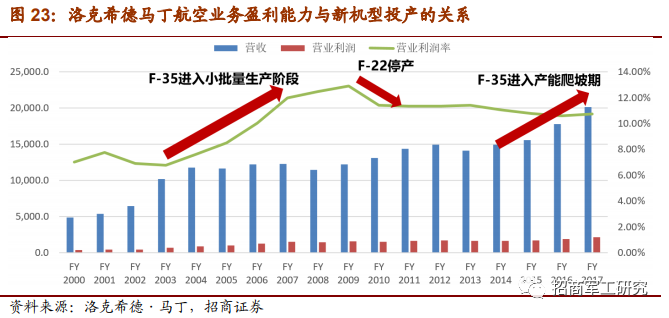

F-35 战斗机是美国联合国际合作伙伴研发的一款单发四代机,尽管研制过程不甚顺利,

但其订单数量非常庞大,目前的总订单量超过 3300 架。而 F-35 在生产交付初期也遇

到了大量技术和生产成熟度不足的问题。

F-35 于 2011 年首批交付美国空军,后续的产能一直维持在年产 30-40 架的小批量阶段。经过五年的不断改进,F-35 的产能从 2017 年开始进入快速增长阶段,并预计于 2020

年交付 150 架次,其中 17-19 年三年产能爬坡期间复合增速达到 41.38%。

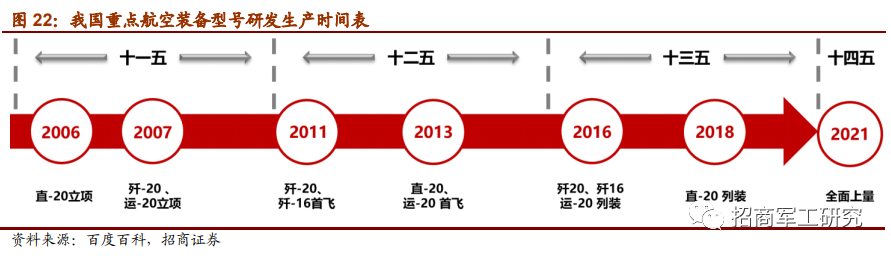

曾经很长一段时间,我国航空装备较世界领先国际存在明显代差。在 2016 年举办的珠

海航展上歼 20、运 20、直 20 分别以不同方式亮相,标志着中国空军全面进入“20”

时代。但是航空装备研制有周期长,难度大的特点。根据百度百科等公开资料整理,相

关重点型号主要是在“十一五”阶段进行立项研制,并在“十二五”期间完成首飞。“十

三五”后,几型重点装备陆续实现交付列装部队。我们认为,我国重点航空装备在“十

三五”阶段进入小批量生产交付阶段,在过去五年间保持平稳增长,而随着技术和生产

成熟度的逐步提升,有望迎来产能增长的质变,预计在十四五阶段正式进入产能爬坡期。

而参考国外经验,往往新机型的投产会对相关上市公司在收入规模和盈利能力上带来提

升,我们认为,随着新机型的陆续进入批产阶段,我国航空装备产业有望迎来“量价齐

升”的重要发展阶段,产业链上相关上市公司有望从中充分受益。

2、

航空发动机:现有型号逐渐成熟,砥砺多年终将进入收获期

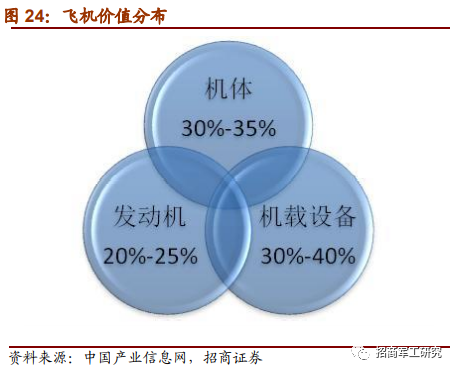

航空装备一直是军费采购的大头,而航空发动机则是航空装备的核心瓶颈。根据中国产

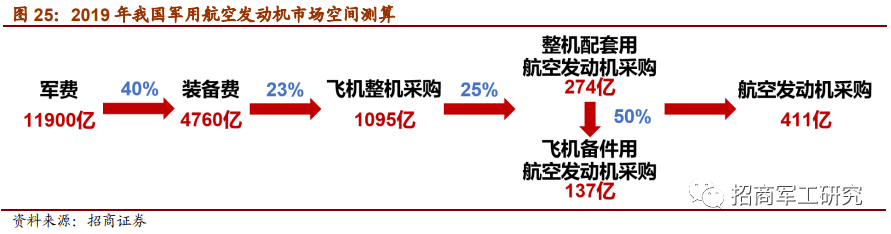

业信息网数据,航空发动机在飞机中的价值链占比在 20-25%之间。如假设我国军费开

支中,装备费占比维持在 40%,同时装备采购费的使用结构与美国相同,则 2019 年,

我国军费中装备费达到 4760 亿,用于航空装备的采购费用为 1095 亿。参照上述数据,

对应我国整机配套用航空发动机采购的市场将达到 274 亿人民币。再按照 1:1.5 的备发

采购需求测算,整体航空发动机采购市场空间同业为 411 亿人民币。

从另一个角度,如我们自下而上,通过预测未来 10 年我国对各型飞机及其配套航空发

动机的市场需求来进行预测:

因此,我们预测未来十年中国军用发动机新增设备市场容量约为 585 亿美元,对应年

均 409 亿人民币,与我们此前预测的市场空间基本匹配,平均 410 亿人民币。

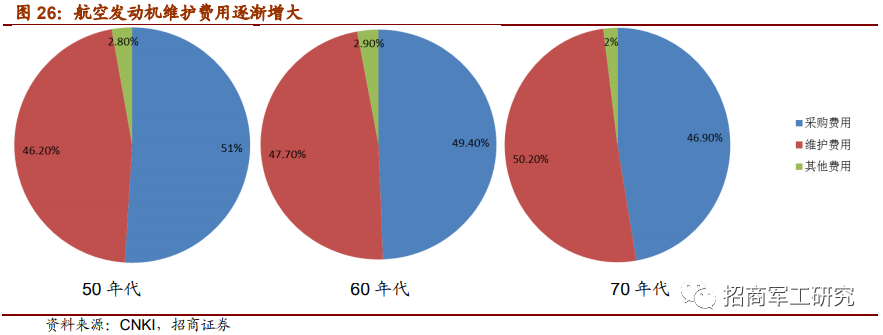

另外,由于军用航空发动机的维护要求较高,所以其后续维护保养的费用较高,且有逐

步增大的趋势,通过公开论文披露的数据,军用航空发动机维护保障的费用已经超过了

购置费用。因此我们按购置费用的 1.2 倍来预计维护保障费用,则未来 10 年我国年均

航空发动机维护保障市场空间为 492 亿人民币。

综上测算,未来 10 年我国军用航空发动机市场空间约为 1287 亿美元,年均 902 亿人

民币。2019 年,航空发动机供应商航发动力实现收入 252 亿,如剔除外贸转包等业

务,其核心航空发动机产品收入 220 亿。对比我国军用发动机总市场空间,预计目前

我国航空发动机的国产化率仍有较大提升空间。另外,虽然由于其他航空发动机维修厂

的数据不可得,但仅从航发动力的情况来看,目前我国航空发动机的维修能力也存在不

足。

未来随着新型航空发动机的成熟,以及产能提升,我国军用航空发动机的总量增长,国产替代,以及维修市场,三者将为我国航空发动机产业提供巨大的市场空间。

3、

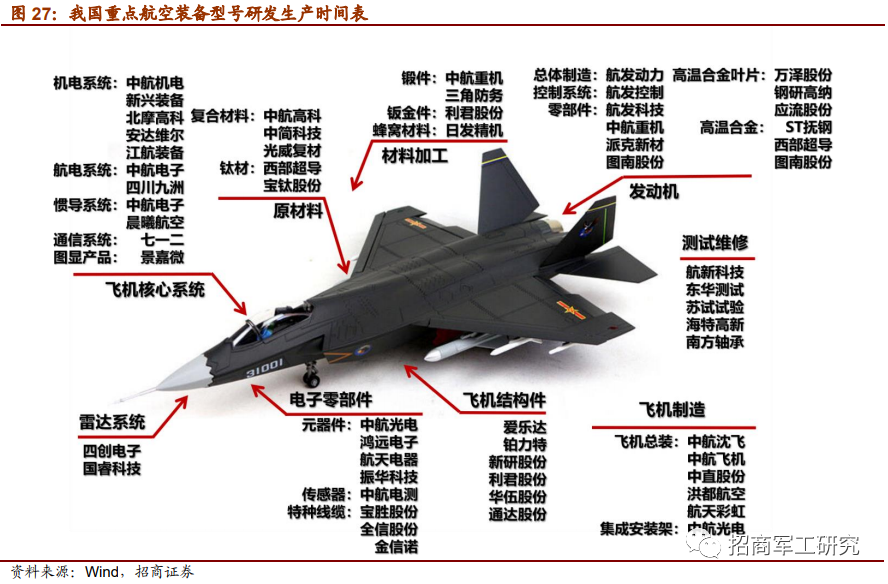

产业链:受益于小核心大协作模式,分享行业景气度

2017 年,中国航空工业集团公司出台《关于深入贯彻落实国家军民融合发展战略的决定》作为集团公司深化改革发展的纲领性文件。《决定》指出,军民融合发展要以国家军民融合发展战略为指引,坚持创新、协调、绿色、开放、共享的发展理念,充分利用社会优质资源,构建

强核心、大协作

的航空产业军民融合发展新模式,提升航空产业社会化整体协同能力,满足国防建设和国民经济发展需要,努力把集团公司打造成为开放型、合作型、国际型的现代化企业。

除中航工业以外,中国航空发动机集团有限公司也制定印发了《中国航空发动机集团军

民融合“十三五”规划》,对“十三五”期间集团军民融合产业发展作出明确部署。《规

划》指出,到

2020 年,基本建立“小核心、大协作、专业化、开放型”科研生产体系

,

科研生产核心技术和能力进一步加强,外部机构配套业务范围明显扩大、层次明显提升,

科技协同创新能力显著增强,建立军民共用的技术规范体系,基本建成完善的供应商管

理体系,燃气轮机、高精传动、石墨烯等重点军民结合产品加快开发并实现高效益高质

量的产业化发展,基本形成全要素、多领域、高效益的军民融合深度发展格局。

随着产业链更加开放,有越来越多企业参与到行业配套中。我们认为,目前行业正处于

下游产能快速扩张的阶段,一方面,对于竞争格局稳定的企业,将充分享受下游市场增

长带来的行业红利。而另一方面,对于部分竞争格局还在不断变化中的企业,如何抓住

机遇,提升自身能力抢占新增市场份额,将成为新的发展业态。

4、

精确制导弹药:采购需求弹性最大,产业链细分

近年来,近几场局部战争表明 , 导弹武器是现代高技术局部战争中消耗最多的高技术

武器 , 导弹攻防对抗将成为未来高技术战争的主要作战样式。预计随着备战的需要十

四五期间采购有望快速放量。

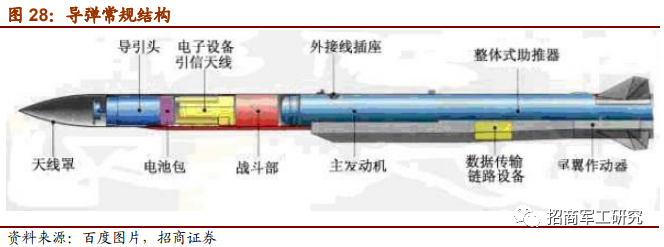

一般导弹武器的结构通常由推进系统、制导系统、弹头、弹体结构系统等 4 部分组成。

1、导弹推进系统是为导弹飞行提供推力的整套装置。又称导弹动力装置。它主要由发

动机和推进剂供应系统两大部分组成,其核心是发动机。

2、导弹制导系统:按一定导引规律将导弹导向目标 、 控制其质心运动和绕质心运动

以及飞行时间程序、指令信号、供电、配电等的各种装置的总称。

3、导弹弹头是导弹毁伤目标的专用装置,亦称导弹战斗部。它由弹头壳体、战斗装药、

引爆系统等组成。

4、导弹弹体结构系统用于构成导弹外形、连接和安装弹上各分系统且能承受各种载荷

的整体结构。