—作者:徐涛、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

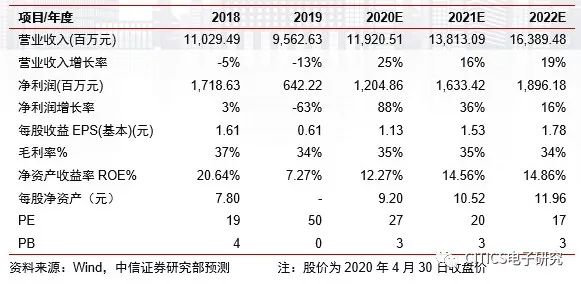

消费电子大客户需求周期下滑叠加下游客户capex谨慎等多因素导致公司2019年归母净利润同比下滑63%。

公司2019年实现营收95.6亿元,同比-13%,归母净利润6.4亿元,同比-63%。公司业绩下滑主要系消费电子大客户需求周期下滑,小功率业务同比-25%至35亿元;大功率设备由于上游激光器降价传导,行业竞争加剧导致收入同比-12%至20.4亿元;其他业务而言,显示面板、半导体业务迎来高增长,营收分别为7/0.49亿元,分别同比+34%/52%,光伏类业务取得首单,实现收入0.63亿元;PCB业务由于中美贸易摩擦导致下游客户capex趋于谨慎,营收同比-24%至12.7亿元;新能源业务稳步增长,收入同比+73%至11亿元。毛利率方面,公司2019年同比-3.5pcts至34%,主要系激光设备类业务(营收占比80%)由于产品结构及竞争加剧,同比-4.4pcts至32.6%。费用端而言,公司销售/管理/财务/研发费用率分别为10.5/6.0/0.6/10.6%,分别+0.6/+0.8/+0.6/+1.6pcts,其中财务费用同比增加约0.63亿元主要系汇率波动导致汇兑损失。

-

Q1业绩下滑系疫情导致开工时间不足,发货减少所致。

公司2020Q1公司首先收入15.1亿元,同比-29%,实现归母净利润1.1亿元,同比-33%。业绩下滑主要系疫情导致公司本身开工时间不足,同时上游原材料供应受限。毛利率端有所回暖,Q1为39.5%,同比+2.2pcts,环比+4.7pcts,但是费用端亦有提升,四费费用率达到36.7%,同比+4.6pcts,环比+8.1pcts,导致公司净利率同比下滑0.73pct至6.8%。展望全年,我们认为公司公司仍将一定程度受益A客户端5G手机带动的创新周期,但是疫情或导致新机进展延后,相应将影响公司季度表现,此外公司所处行业竞争趋于激烈,未来份额变化仍需观察。

-

2019年消费电子业务低点已过,5G手机创新对于激光设备仍然是高确定性增量需求。

2019年公司消费电子业务由于A客户手机端创新较弱,预计收入规模降至约16亿元。展望2020年,虽然A客户发布其首款5G手机为高确定性事件,但是新冠疫情也一定程度影响新机研发进度,我们预计销售高峰或顺延至2021Q1,导致2020年A客户手机整体出货量同比下滑15%-20%。但5G渗透仍然是大势所趋,包括中框挖孔加工、屏幕加工以及手机背板加工将提升激光设备需求;另一方面公司预计也将切入除手机以外的手表、Pad等业务,公司消费电子业务整体有望回暖。其他业务方面,(1)显示面板业务将受益于OLED厂商端份额提升、光伏以及半导体业务突破;(2)PCB方面行业逐步转暖,激光钻孔、激光直接成像为增量产品;(3)高功率业务期待疫情过后经济恢复带动需求提升;(4)新能源业务下游为行业主流品牌,公司可以提供电芯和模组生产的整线智能装备。

-

风险因素:

行业需求不及预期,核心客户端收入不及预期,竞争加剧导致毛利率下滑。

-

投资建议:

公司是国内消费电子设备龙头厂商,激光设备涵盖小功率、大功率、显示面板、新能源等领域,下游客户优质。2020年新冠疫情导致或导致大客户新机推进延后,同时竞争格局亦趋于激烈,一定程度影响公司业绩,我们下调公司2020-2021年EPS预测至1.13/1.53元(原预测为1.43/1.60元),新增2022年预测为1.78元,给予公司2020年PE=30倍,对应目标价至33.88元,维持“增持”评级。

中信证券电子行业首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科