通用电气(NYSE:GE)的股票在处罚箱内度过了相当长的一段时间。在通用电气股价跌至多年低点后,没人愿意碰这个经典名字。但谁能责怪这些投资者呢?通用电气已不再是昔日的蓝筹股奇迹。在过去,通用电气是一个高耸入云的工业巨头。它涉足多个行业,通过杠杆化规模超越同行。

然后,缓慢但肯定的是,糟糕的管理、累积的债务和不断加剧的竞争给通用电气施加了压力。股东们也注意到了这一点,尤其是2016年摩根大通(JPMorgan)的斯蒂芬•Tusa(Stephen Tusa)对通用电气的股票亮起了红灯。不过,这是在市场认真对待Tusa的谨慎之前很久的事。

在接下来的几年里,Tusa继续削减他的价格目标,始终领先于市场和他的同行分析师。他的研究很好——可以说太好了——通用电气的市值从2017年初的2480亿美元暴跌到今年9月的530亿美元左右。通用电气的诅咒会解除吗?

Tusa可能一直在左右为难通用电气,但坦率地说,这是他应得的。不管有没有Tusa,通用电气的股票都将陷入困境。市场最终会嗅出这些东西。尤其是在现金流、资产负债表和养老基金方面。当然,这种新型冠状病毒的肆虐也于事无补。波音公司(NYSE:BA)的737 MAX问题也没有帮助。从积极的方面来看,这让通用电气成为了一个稳固的复苏公司。所以如何?除了其他业务,航空领域的反弹(随着737 MAX最近获得批准),通用电气最大的业务——航空航天——应该会在2021年和2022年恢复健康增长。

在最近的第三季度收益报告中,通用电气取得了巨大的进步。这归结为现金流。工业自由现金流为5.14亿美元。此前一个季度和第一季度分别录得21亿美元和22亿美元的赤字。管理层表示,情况将继续改善。他们预计,第四季度的工业自由现金流“至少”为25亿美元,并在2021年实现正收益。显然,通用电气今年在自由现金流方面还没有完全恢复元气,该公司仍面临许多不利因素。例如,收入、订单和收益均较上年同期下降。通用电气的业务正在改善,人们认为它将继续改善,这推动股价走高。

至于Tusa,他也稍微改变了语气。在谈到第三季度财报时,他表示,这样的标题“很难反驳”,“就是这样,是积极的”。今年9月,在业绩公布前,Tusa将该股评级上调至中性,但下调了其股价目标。

尽管该公司仍面临诸多不利因素,但投资者已选择接受好于预期的第三季度业绩,并将其与乐观的世界观结合起来。这种观点认为,全球经济将在2021年有所改善。显然,人们希望它能做到这一点——而不仅仅是为了通用电气。

随着Covid-19疫苗的推出,投资者预计航空客流量将出现反弹。2021年下半年尤其如此。尽管航空公司对新飞机的订单(以及通用电气的发动机)可能会有一个滞后,但与2020年相比,订单的上升将是一个积极的因素。

在通用电气的五个业务部门中,有四个部门的订单出现了两位数的下降。另一个部门——通用电气金融公司——没有订单。实际上,上个季度订单大幅减少。在该公司最大的部门航空业务,订单同比下降54%,而部门利润暴跌79%。

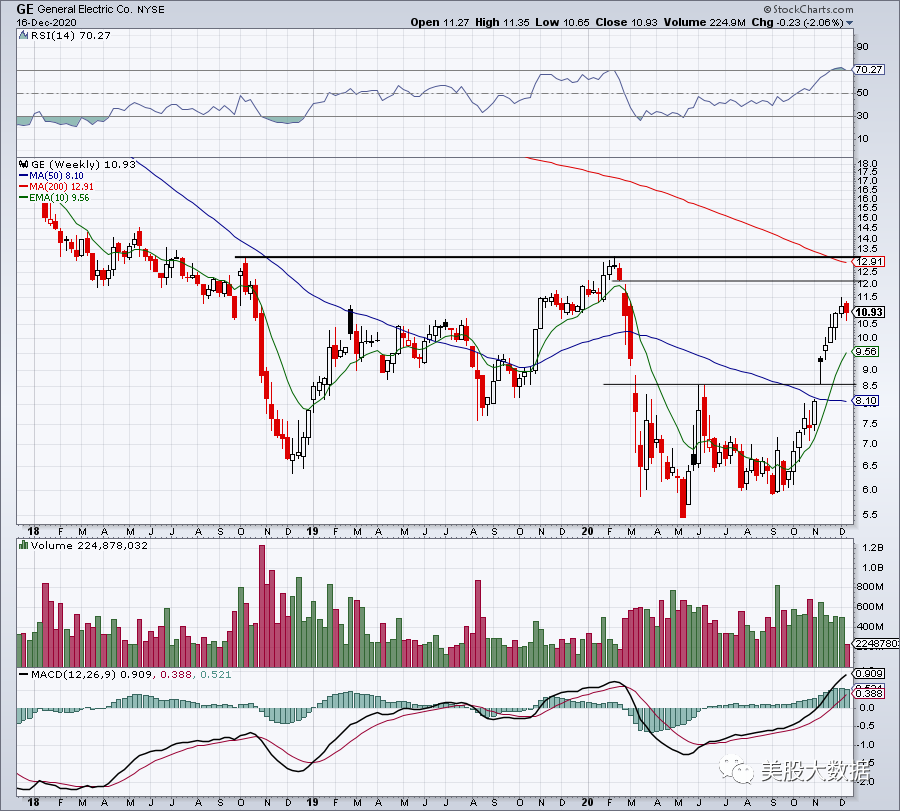

然而,这一领域可能会在2021年恢复活动。至少,它不应该下降。这些改进虽然只是一小步,但对通用电气来说却是一个巨大的进步,因此通用电气的股价一路飙升。至于未来走势,通用电气的短期移动均线将继续走高。如果能继续这样下去,12- 13美元可能就不远了,也将成为200周移动均线的标签。在回调时,看看通用电气股票如何测试其10周移动均线。

美股大数据 公众号 MeiguX 是提供美国股市实时行情和投资策略的专业网站。由

前纽约证券交易所分析师

和多位华尔街投资银行工作经验的分析师组成,为华人提供美国股票最新资讯、公司研究报告、美股交易策略。