【经济逻辑】

:

解读当前经济现象,剖析背后经济本源,寻找宏观与微观的必然逻辑,只做大宗商品衍生品领域内的深度阅读,为用户提供最有价值的宏观研究,产业链调研,产业链基本面深度研投,致力于大宗商品衍生品领域内最具价值研投平台。

今年是十九大后的开局之年,改革开放迎来40周年,全面建成小康社会开始最后三年的冲刺,中国的全面深改措施需要狠抓落实,供给侧结构性改革成效初显,但任务依然艰巨。于此同时,2018年也是2008年世界级的金融危机爆发10周年。

这10年间,贸易保护主义层出不穷,全球化受挫。当世界经济惊魂未定之时,2018又以一次全球股市大波动开场。十年一危机,2018年的世界经济,再次迎来大挑战。而中国身处其中,自然不能“独善其身”。

所以,2018开局之时,不妨再回顾下中财办几年前做的一个课题:“

两次全球大危机的比较研究

”。课题比较了2008年国际金融危机和1929年大萧条的异同。虽然两次危机看起来发生的时间、背景都有不同,但很多共同点却是世界经济的“老毛病”,足以为中国2018年改革再出发的镜鉴。

危机的自我拓展只有走完全过程才能达到新的平衡点,大危机一旦发生就注定是一个较长的过程。对此要做充分的思想准备。但危机不仅有破坏性,还具有强烈的再分配效应,它将导致大国实力的转移和国际经济秩序的重大变化。只要牢牢把握住中国战略机遇期内涵发生的重大变化,集中力量办好自己的事,就一定可以妥善应对外部冲击,实现和平崛起。

侠客岛截取了其中的部分,以飨各位。顺祝大家开工大吉!

十个共同点

通过比较研究,关于两次危机的共同之处,我们侧重于从政治经济学的角度进行归纳。初步得到十点结论:

1、

两次危机的共同背景都是在重大的技术革命发生之后。

1929年爆发的大萧条是在第二次技术革命后发生的,而这次危机则发生在“第三次浪潮”之后。所不同的是,从技术革命发生到产生危机的时间大为缩短,1870年以后发生的电力技术革命到发生1929年的危机间隔了60余年,而1980年以后发生的信息技术革命与本次金融危机(2008年)之间只隔了30余年。其警世意义在于,

今后当重大的技术革命发生之后,不仅需要认识它的进步作用,抓住它带来的机遇,同时也要充分意识到重大变革会随之出现,充分估计震动性影响和挑战

。

2、

在危机爆发之前,都出现了前所未有的经济繁荣,危机发源地的政府都采取了极其放任自流的经济政策。

1929年大萧条之前,柯立芝总统实行了以放任自流著称的经济政策,创造了著名的“柯立芝繁荣”。在本次金融危机发生之前,在强大的产业和金融利益集团作用下,从克林顿到小布什政府也都采取了经济自由化的政策。在此期间,新技术的推广应用使信息通讯产业和互联网经济得到快速发展,房地产业的繁荣已经出现,美国经济确实出现了人类社会有史以来最长久的繁荣,

人们乐观地认为,由于互联网技术的发展,传统的商业周期已经不复存在。

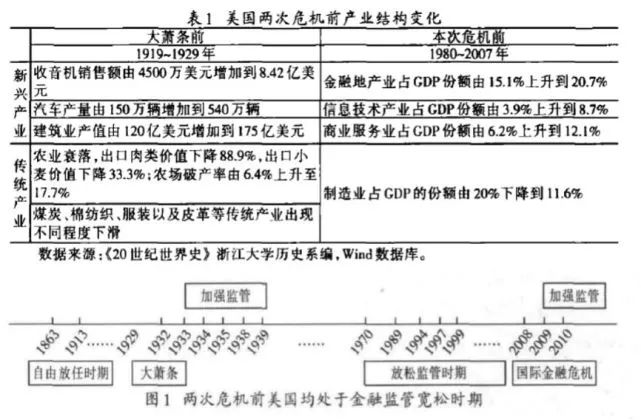

图:两次危机之前,美国均处于金融监管宽松时期

3、

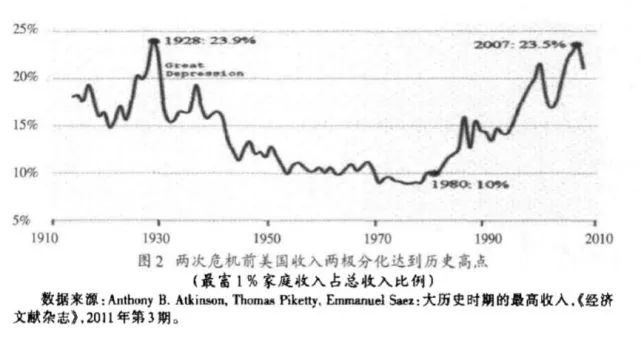

收入分配差距过大是危机的前兆。

两次危机发生前的另一个共同特点,是较少数的人占有较多的社会财富(见图2)。大萧条期间所表现出的,是私人占有和社会化大生产之间的矛盾,表现形式是实体经济产能过剩和有效需求不足。这一次危机则与全球化、互联网和知识经济的发展、经济虚拟化程度提升、不同国家人口结构的变化有更多关系。但最突出的表现是,

生产资料名义所有权和实质支配权分离,权力集中到虚拟经济领域极少数知识精英手中。

分配差距也不仅表现在一个国家内部不同的社会群体之间,而且表现在传统的发达国家和新兴市场国家之间。在全球化和互联网全面发展的过程中,世界经济形成了相互依赖的三角形循环,新兴市场国家成为全球制造中心,资源富足国家提供原材料和能源,发达国家通过负债消费,拉动新兴市场国家产能利用。虽然形式上的变化很多,但是产能过剩和有效需求不足的矛盾仍然是主要矛盾。

图2:两次危机前美国收入两极分化达到历史高点(最富1%收入占总收入比例)

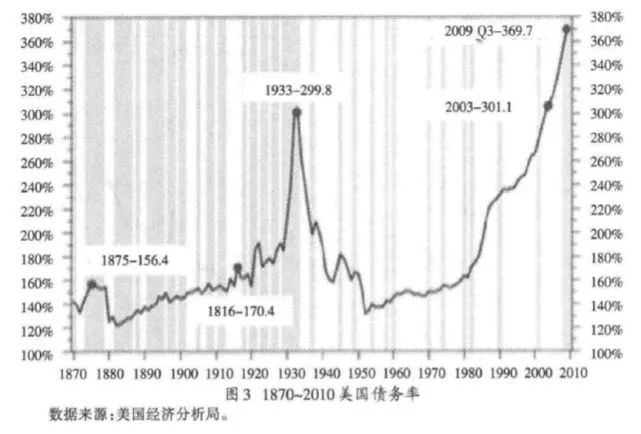

4、

在公共政策空间被挤压得很小的情况下,发达国家政府所采取的民粹主义政策通常是危机的推手。

在执政期内无力改变现状和选票政治的推动下,政府倾向于更多地采取民粹主义政策宣示,安抚民心。

民粹主义承诺改变了大众的福利预期,加大了对政府的依赖,也放松了自己的奋斗决心,是效果极其负面的腐蚀剂。

致命问题是,一旦大众的福利预期得不到满足,社会心理很快发生逆转,并形成蔑视权威、拒绝变革和仇视成功者的强烈氛围。

图3:1870-2010美国债务率 数据来源:美国经济分析局

5、

大众的心理都处于极端的投机状态,不断提出使自己相信可以一夜致富的理由。

两次危机前的产业神话和收入分配出现的巨大差距,往往导致资本主义制度下的社会心理状态出现变异。改变其社会地位的急切心情,使

大众都开始追求一夜暴富,在宽松货币环境和以提高杠杆率为实质的金融创新助推下,大量举债进行高风险投机,产生了巨大的资产泡沫

,大萧条前主要是股市泡沫,这次危机前是房地产泡沫。

6、

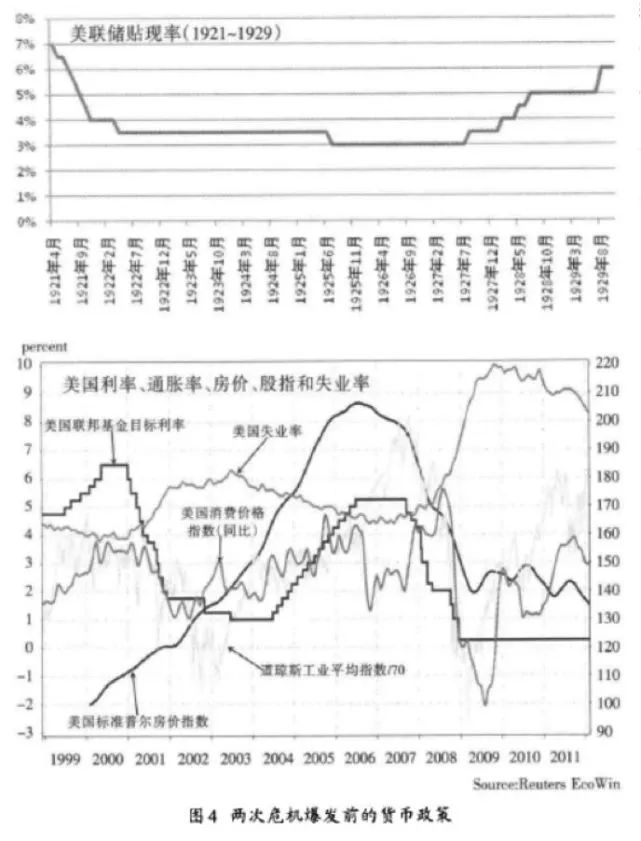

两次危机都与货币政策相关联。

大萧条前,泛滥的信贷政策引起了股市的泡沫和投机的狂热;在这次危机前,美联储

极其宽松的货币政策、金融放松监管和次级贷款

都达到前所未有的水平,使得经济泡沫恶性膨胀。在经济泡沫导致消费价格上涨的压力下,货币当局不得不采取紧缩货币政策,从而捅破了泡沫,改变了投机者的心理预期,使得迟早发生的事终于发生(见图4)。

图4:两次危机发布前的货币政策

7、

危机爆发后, 决策者总是面临民粹主义、民族主义和经济问题政治意识形态化的三大挑战,市场力量不断挑战令人难以信服的政府政策,这使得危机形势更为糟糕。

在面对严重危机的时候,主要国家在应对政策上总犯同样的错误,特别是应当采取行动的时候总会错过时机,应当采取宏观扩张政策的时候则采取紧缩政策,应当开放和进行国际合作的时候往往采取保护主义政策,应当压缩社会福利、推动结构改革的时候却步履艰难甚至反复和倒退。

这些明显的错误在事后看起来显得可笑,但对当事人来说,实施正确的政策却困难重重。这是因为,

政治家往往被短期民意绑架、被政治程序锁定和不敢突破意识形态束缚,这几乎是普遍的行为模式。

同时,

在市场大幅波动中获益是大金融资本的逐利本性。

在一些国家软弱的政府政策面前,国际金融市场力量往往起“树欲静而风不止”的作用,这种力量又与在野的政治力量相结合,使得当政者处境岌岌可危。

特别需要强调的是,

两次危机中的市场力量从来都是高度政治化的力量。如果仅从经济角度认识问题而忽视其政治属性,就会犯重大的判断性错误。

8、

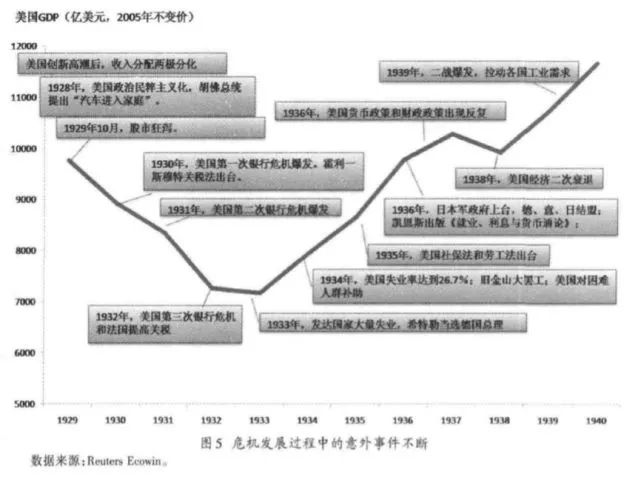

危机的发展有特定的拓展模式,在它完成自我延伸的逻辑之前,不可轻言经济复苏。

危机往往从经济大幅跳水开始,由泡沫破裂走向失业率攀升,由经济困境加重转向社会矛盾激化,由经济社会领域转向政治领域乃至军事领域。在这个过程中,政府面对超高的负债率,先是在财政上采取紧缩政策,去杠杆化进程开始,随后经济泡沫破裂所带来的经济压力往往通过货币贬值和债务重组得以缓解。而后,

在经济未实现好转之前,通胀上升和股市繁荣往往带来一次虚假复苏,但很快会遇到经济的二次探底。

在1929年的大萧条中是这样,在这次国际金融危机中已经出现了这种迹象:美国金融危机一度出现缓解,但欧债危机却出乎意料地全面恶化,系统风险迅速上升,全球经济可能由此进入第二轮危险期。同样,当国内矛盾激化到一定程度之后,就会向外部转移和推卸责任。危机的自我拓展只有走完全过程才能达到新的平衡点,

大危机一旦发生就注定是一个较长的过程

。我们对本次危机可能出现的重大风险必须有充分的思想准备(见图5)。

图5:危机发展过程中意外不断 数据:ReutersEcowin

9、

危机只有发展到最困难的阶段,才有可能倒逼出有效的解决方案,这一解决方案往往是重大的理论创新。

大萧条后,世界在绝望中发生了凯恩斯革命。这次理论创新可能围绕全球经济最实质和困难的问题展开:世界出现的总需求萎缩和资本、技术与劳动力在全球宏观配置失衡的局面,加上一些国家的经济增长陷入绝境,既带来本国的社会政治问题,也快速向全球传染,怎样解决这个问题尚无明确思路。在经济全球化条件下,单个国家解决这些问题的能力明显不足,而大国相互合作又如此困难,急需提出一个可行方案,解决这个全球性的复杂问题。

10、