现在楼市正在发生一种迷之现象,让很多老百姓们都看不明白。

为何一边不让买房,一边购房有奖?一边大搞各种限购限贷限制,一边大力推动去库存?

因为国家调控根本就是两条路,一线城市护盘,二线城市抛盘!

虽然现在房地产泡沫到了难以为继的时刻,但对于以北上广深居首的一线城市,全国人民的优质资产、优质资源可都在这里。

泡沫一旦破裂,那后果绝对是我们难以承受的。

国家是不希望房价大涨的,但是更不希望房价大跌的。

那么,处于两难困境的政府应该怎么办?

一是“拖”,通过限售等政策锁住市场流动性,进来就别想出去、房价涨了你也卖不了。

此时进场的人,只需负责安心还贷,剩下的事情交给国家。

在这样的政策下,一线城市楼市未来在成交量上将会入冬,而房价最可能的姿势是高位横盘,说不定还会出现阴跌现象。

二是“撤”,让大部队与房地产做切割、组织相关人员有序撤离。

现在银行的房贷把控是前所未有的严苛,甚至有些银行房贷即使批了也拖着不发,明显就是拒绝背锅了。

而给开发商断粮,也是从资金方面倒逼开发商们兼并整合,让大家抱团取暖、号令一致,避免撤退之时相互踩踏。

等到该清的清了,该撤的撤了,房子大概也就不需要护盘了。

而且就算国家说要护盘,也护的是一线城市的盘,三四线城市的目标从来都是:去库存!

据21世纪经济报道,

深圳房地产中介协会认为,楼市调整期底部尚未出现,未来市场仍将持续性下探。预计深圳2017年房价将下降16%,成交量下跌10%。

房子拿来住也好,拿来投资也好,反映在市场上其实都是符合基本的供求价格体系,即买的人多,成交量多,投入的钱多,价格自然就涨得多;反之,买的人少、成交的少、投入的钱少,价格就没法坚挺,下跌不期而至!

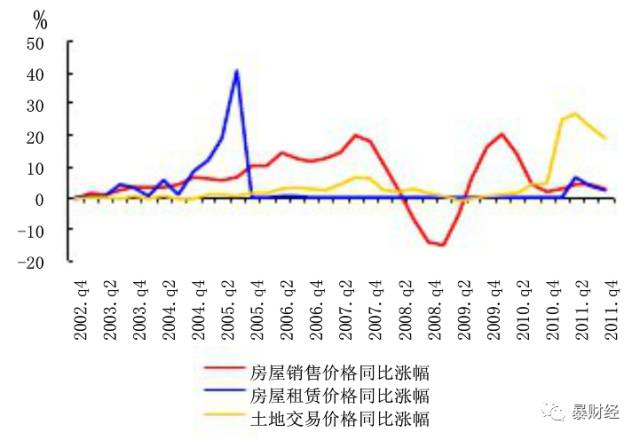

2011年前,我们可以根据中国人民银行深圳市中心支行提供的数据看出一些价格变化上的端倪:

根据

中国人民银行深圳市中心支行提供的数据,2008年深圳落实确实惨烈,价格下跌达到20%,(其实据民间的一些了解,实际情况更为惨烈!);2011年则处于横盘状况。

这里特别点明一下,不少人觉得我国楼市从来没有下跌过,一直再涨,其实根本不是这样,2008年深圳的的情况足以说明问题!