理财类分红类的险,长期年化收益就是3-4%,你买

啥都能跑赢3-4%,何必要买这些险?还得活活被锁死十年乃至一辈子!

我一直不建议普通家庭买年金险,因为很多人连最基础的保障都还没做好。

万一生个大病,你买的年金险可能还没回本,治疗费从哪里来呢?

永远记住:买保险是为了抵御风险,不是为了赚收益,除非你有特殊需求(财富传承、转移资产等),否则不必去看这些赚利息钱的保险。

你截图的产品业内叫“开门红”

用各种套路和话术把你忽悠住,说说限时销售,过段时间你会发现一模一样甚至更好的产品,根本没必要去限时抢购。

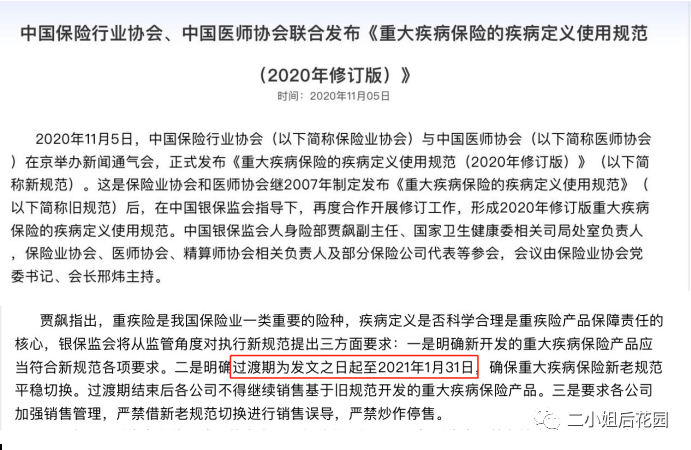

你们现在真正应该抢的,是重疾险才对。监管出了新规,所有的老重疾险产品都要在明年1月31日前下架,剩余时间不到2个月。买以后的产品保障上会打个折扣,二小姐建议还没买好重疾险的人群趁早买上,这才是真正意义上的“早点抢”。

新规重新定义了重疾险的理赔条件,关系怎么赔、赔多少。

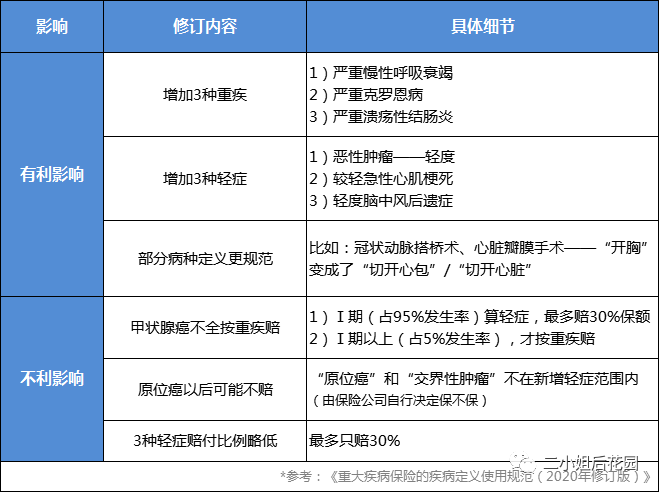

一句话总结:修改后的新规有利有弊,但整体看弊大于利。

有利调整是,病种定义跟现在医疗技术更匹配,以后可以少扯皮。新增了3种重疾和3种轻症,这个影响不大,现在很多产品早就保这6种疾病了。

不利调整是很多疾病都降级赔付,甚至不赔了。

高发的原位癌不保了,除非保险公司自己加上,否则一分钱不赔。

还有规定的3种轻症,以后最多赔30%保额,但现在产品可以赔45%。

得一样的病,少拿15%保额。

最不利的调整是轻度甲状腺癌(占95%发生率),以后算轻症,最多赔30%保额。而

老产品不分轻度还是重度,全按重疾赔100%保额。

买50万保额,就是赔50万和15万的差距。

根据保险公司的理赔数据,在重疾理赔里癌症是最多的,而甲状腺癌又是癌症中的大户,不管男女都如此。

不过它不像其他癌症那么严重,很多人花个2、3万就能治好,保险公司却赔得怀疑人生,所以新规就把它踢出重疾行列了。

但甲状腺癌这么高发,拿到理赔款概率非常大,当轻症赔以后少拿几十万,明显是利空。

分析完新规和新定义产品,对比下来还是老产品好,建议大家至少有一份。

现在还有个利好是,一些老重疾险可以择优理赔:假设得了大病,保险公司会去对比,新定义和旧定义哪种理赔结果更好,怎么有利就怎么赔。

相当于既保持了老定义的优点,又享受到了改革后的红利,两边好处都占了。

但买新产品就没这个福利,所以还是买老产品更好,而且要早点买,马上就要下架了。

公众号对话框输入:保险

或者扫码预约二

小姐的保险小助手

每月定期更新最高性价比产品榜单

成人、老人、儿童各年龄段科学投保指南

年收入不同家庭的保险规划方案