项目融资第228讲,P2P未路?

第一部分:

P2P年末收尾定调,投资需重开新章程。

第二部分:

P2P最后的遗言,你听懂了吗?

第三部分:

P2P发展史。

第四部分:

从美国的网贷发展历程,探究我国P2P未来之路。

P2P很是火了一阵儿。从大城市开始,到三四线小城市,经常看到有人把传单发给大爷、大妈和路上行人,然后各种小礼物、小课堂、小问候,最后却是各种崩盘的消息。。。

其实,

P2P

最初出现,是有很好作用的。它完善了我国金融市场,

减少了中间环节,

通过个人资方和使用方的直接线上交易,服务民生。但是监管没跟上,无序发展几年后,事故频发,崩盘跑路者越来越多,已经到了非整治不可的地步。于是,近来政策不停,一面规范,一面取缔。

不知道以后P2P是否一定会消失,但至少会规范,或者转为其它形式。

本公众号主要探讨ABS、项目投融资等金融市场业务(也有房地产、政府平台项目的实操讲座),欢迎大家关注、转发公众号内容,业务合作请联系小编。

第一部分:P2P年末收尾定调,投资需重开新章程

转眼2019年只剩最后一个月就结束了,对于投资者而言,今年可谓是风雨飘摇。大平台的查封,中小平台的清退,让P2P遍体鳞伤;而监管部门的接连动作,更是为其下了记“重药”。

11月初,监管部门明确,下一步要坚定持续推进行业风险出清,支持和推动机构良性退出或平稳转型作为重点方向,给出符合条件机构转为消费金融公司或其他持牌机构的方案。紧接着月中,银保监会在通气会再次强调,下一步网络借贷专项整治将以出清为目标、以退出为主方向、以“三降”为主要抓手、以依法合规的分类处置为主要手段,进一步加强对网贷行业整治。

随着监管部门“重药”治理,大部分网贷平台选择退出这个舞台,只有少数平台选择继续坚守阵地。而对于选择良性退出的平台,则需对出借人完成一定资金兑付,据网贷之家报道,截止11月26日,至少有212家P2P平台实现了100%兑付退出。大部分平台因无力实现全部兑付,进而选择部分兑付,这对投资者而言将会造成巨大的财产损失。目前P2P网贷行业正常运营平台数量下降到400多家,未来清退还会涉及到上百万出借人的资金问题,能否保障他们的合法利益,这是一个难以回答的问题。

今后投资路如何走?投资专家陆鸣接受采访时表示,目前很多投资者血本无归,付出了惨重的代价,算是为P2P这个行业交了天价“学费”;此路不通,需换一条路,投资者要学会变通,目前已有投资者选择去前景更好的外贸行业发展。

(摘自:快资讯)

第三部分:P2P发展史

person to person

“个人对个人”

简单来说就是借助互联网搭建一个平台,由有借款需求的人发布借款需求,然后由多个投资人进行竞标,最后由平台出面撮合双方达成一致交易并收取部分服务费的一种网络金融模式。

那么,P2P金融是怎么来的呢?

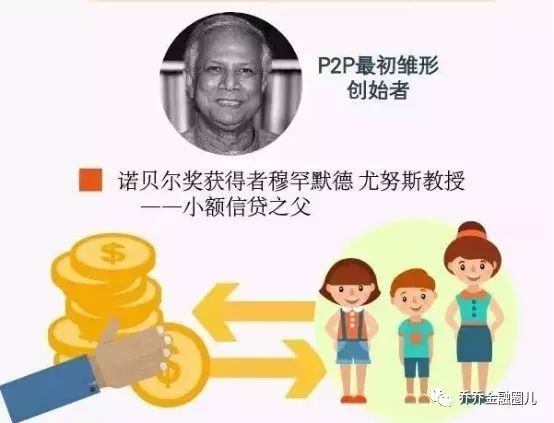

最初雏形

他将钱以小额没有任何抵押的方式发放给贫困国家的妇女,来帮助他们摆脱贫困。教授的初衷是建设一个没有贫困的社会,使得儿童能够获得受教育的资格。

1983年,创建格莱珉银行

颠覆传统银行规则

越没有钱,越能贷到钱

帮助了很多人摆脱了贫困,尤其是妇女

许多国家争相效仿

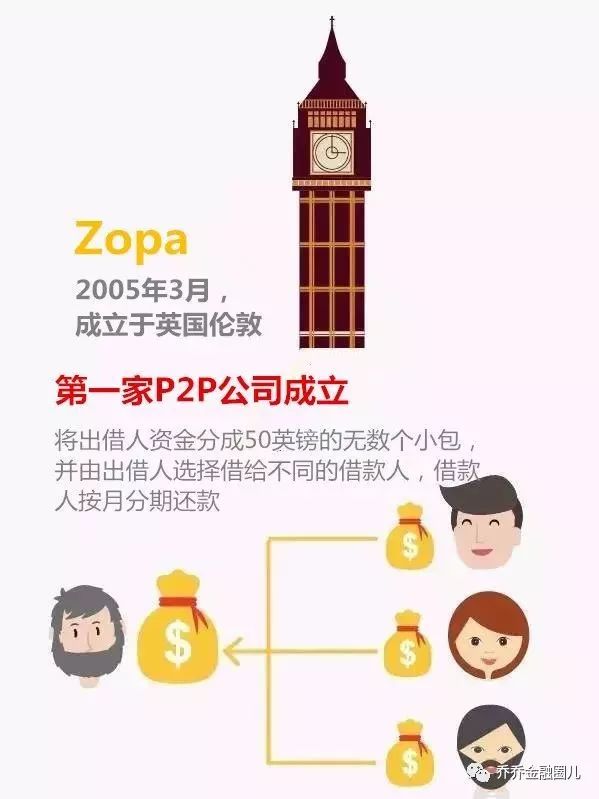

起源

交易中银行只是中间人身份,并且每笔收取出借人和借款人相应的服务费。遵循分散贷款、划分信用等级、利率自定、强制按月还款等原则。

敢于拒绝90%贷款申请者,用于保证低于5%的坏账率。贷款人申请贷款时,会对其进行信用评级,分别包括其信用分数、信用报告与债务收入比等来确定借款利率水平。

在中国的发展

P2P金融在中国快速发展,出现了很多P2P平台,各个媒体争相报道。但同时没有明确立法,市场缺乏监管,坏账率较高。

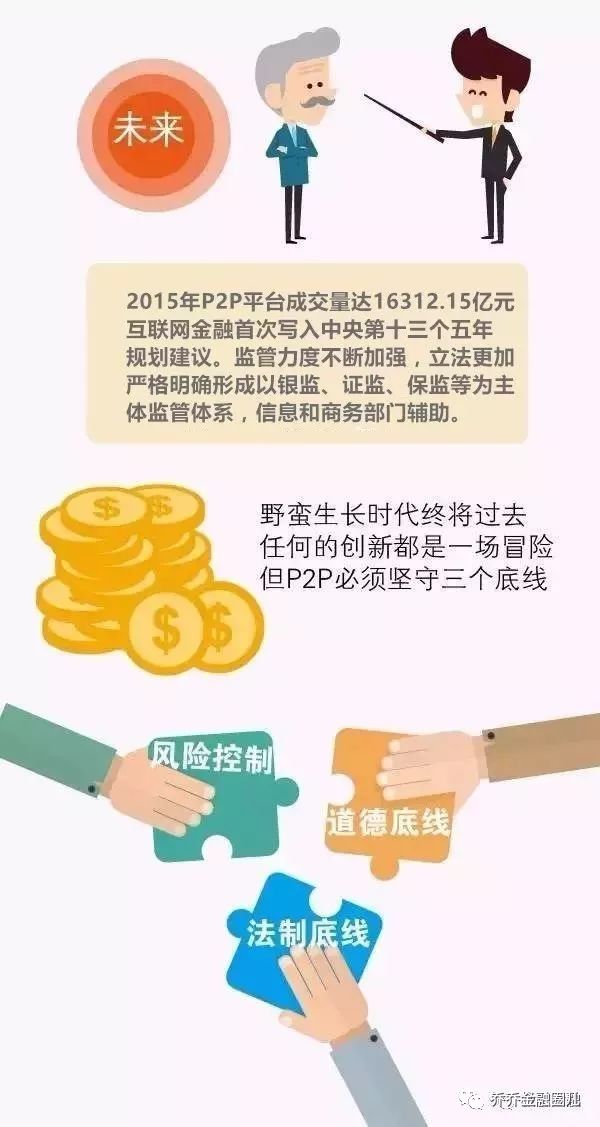

未来发展之路

当前,P2P平台监管力度不断加强,行业准入相对更加严格,众多平台得到严格整改。P2P金融的出现,使得社会的融资效率得到提高,提高了闲散资金重复利用率,真正实现普惠大众。相信经过不断的监管和整顿,P2P行业将会更加的规范利民。

(摘自:

极智金融

)

第四部分:从美国的网贷发展历程,探究我国P2P未来之路

今年8月以来,美国两家网贷独角兽lending club和Greensky纷纷传出业绩利好的消息。

Lending club第二季度贷款总额达到创纪录的31.3亿美元,同比增9.94%,净收入1.91亿美元,第三季度有望实现盈利。

Geensky第二季度营收为1.39亿美元,同比上涨31.21%,净利润为1231.60万美元,同比增长121.91%。

相比我国网贷行业“过山车”式的走势,美国网贷行业要平稳很多,一直没有出现大规模的暴雷现象。

为什么在创新活跃的美国

网贷行业没有出现乱象?

其中一个不可忽视的原因是美国的监管。

美国健全且严密的监管体系约束了网贷机构的行为,提高准入门槛和运营成本,行业处于“寡头”竞争格局,将风险严格隔离在有限的范围内。

例如以下三个监管措施,就特别具有“杀手锏”的功效。

美国证券交易委员会将P2P平台视为证券发行者加以监管,网贷平台要先取得美国证券经纪人牌照,还要办理证券注册手续。

如果平台要全国发展,还须在计划出售证券的其他各州另行办理注册登记,按年支付注册登记费用,而且资产端和资金端的权限要分别申请。

这样一来,合规流程就非常复杂,且申办各类注册登记手续的费用极为高昂。

同时,网贷平台需要拥有相当程度的金融知识和业务管理能力,具备资金募集及风险投资能力,满足风险承担标准。

美国证券交易委员会严格审查网贷平台发布融资项目的信息,一旦有虚假或误导性的信息,且造成出借人损失,平台要予以赔偿甚至歇业。

P2P平台信息披露,跟上市公司一样,从季报、半年报、年报以及日常重大事项,全部要公告,对借款信息及其所发行的收益权凭证进行全面和动态披露。

美国政府划定“合格出借人”的标准,并以税收减免等政策鼓励网贷平台只接受合格出借人的出借行为。

出借人持有净资产必须超过100万美元(不包括住宅),或者上一年度个人收入超过20万美元或与配偶收入之和超过30万美元。

这种政策导向,使得平台的主体出借人集中在机构投资者。

这样资金方对于平台的审核和挑选,将加大平台的马太效应。

从美国的监管政策,

我们可得到3个启示