走向

2035

年的中国经济:以七普数据为基础,看东亚经济转型与人口变迁

袁方 章森

2021

年

5

月

26

日

内容提要

近日公布的第七次人口普查数据,较为全面地展示了我国的人口现状。以此为基础,本文对比了包括中国在内的东亚经济体转型时期的人口特征与变化趋势。这将有助于我们更加深入地理解中国人口问题的特点,也为我们更好地预测和把握未来人口发展趋势提供借鉴。

通过将中国与转型同期的日本、韩国和中国台湾等经济体进行对比,我们发现,中国人口在转型前后10年里的变化模式与其他东亚经济体较为一致,但在结构变化的时点上却相对提前了10-15年。

这意味着在相似的经济转型时期,中国人口的总体特征演化得更为后期,即表现为出生率低迷、死亡率走高、老龄化加速、劳动力供应趋弱、城市化进程放缓等。

若以东亚经济体人口发展变化的历史轨迹作为参照,预计中国人口总量将在未来10年出现负增长,而这可能进一步影响未来10-15年中国的经济表现。

风险提示:(

1

)疫情发展超预期;(

2

)地缘政治风险

一、自然增长率何时转负

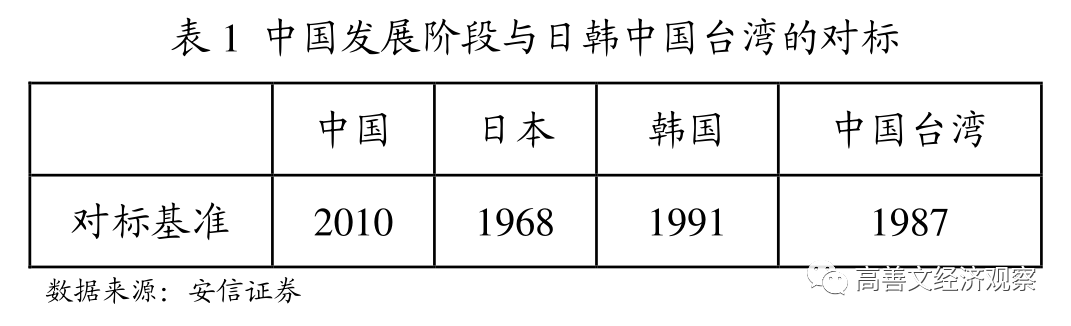

为了更好地预测我国经济中长期走势,我们在此前的研究中曾将中国的转型时期与历史上日本、韩国、中国台湾等东亚经济体进行了对标。通过观察人均GDP和二、三产业占比等指标,我们确立了各东亚经济体转型的对标年份。如表1所示,即中国2010年的经济发展程度、人均收入和生活水平大致接近于日本1968年前后的水平、韩国1991年前后的水平、中国台湾1987年前后的水平。

基于这样的思路,我们将对标的这一年作为观察的元年,来比较东亚经济体在元年前后几十年里的人口变化特征。

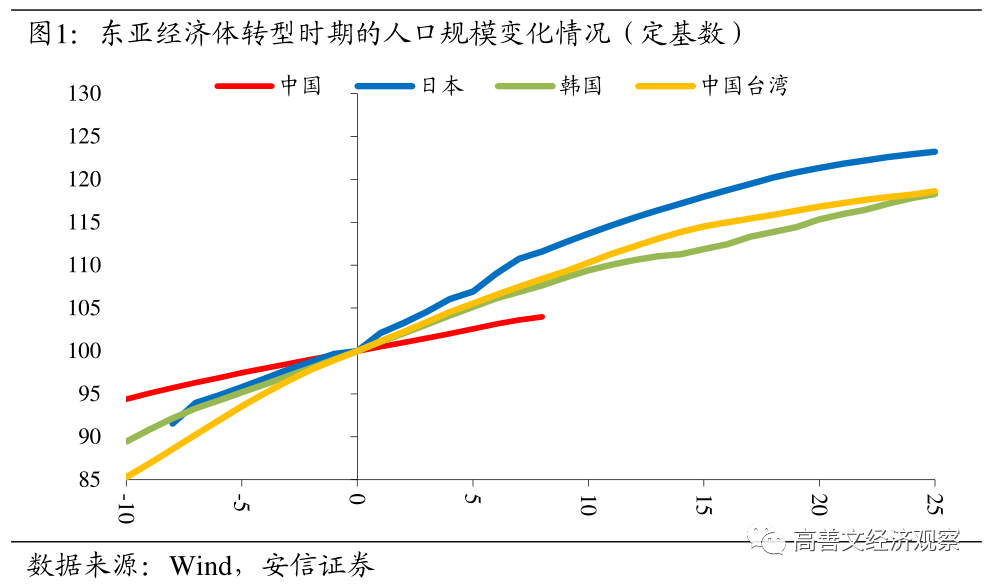

首先,在人口总量的增长方面,如图1所示,无论是在经济转型之前、还是转型之后,相比其他东亚经济体,中国人口规模的变化曲线都更为平坦,这说明中国人口增速在经济转型期间始终慢于同时期的日本、韩国以及中国台湾。

这固然有中国人口绝对基数大的影响,但回顾历史可以发现,我国人口增速较高的时期集中在上世纪六、七十年代,而彼时我国经济尚未进入转型;而当我国于2010年左右开始转型后,人口增速早已度过高增长阶段,因而其他东亚经济体在转型时期人口增速与经济增长同步的现象在国内并未出现。

进一步观察人口增速的边际变化,可以发现日本、韩国以及中国台湾在转型前后10年里均呈现出人口规模加速增长的态势,但是到转型开始后第20-25年的时间里,其人口规模曲线均逐渐平坦化,表明人口增速不断下降。

考虑到东亚经济体在历史变化上有着诸多一致性,若以日韩以及中国台湾转型同期人口增速为参照,预计中国人口增速将在未来10-15年继续保持下行趋势。

尽管因对标时点限制,在图1中我们无法看到韩国和中国台湾总人口规模的拐点(这两个经济体的总人口拐点出现在2020年),但我们仍好奇中国总人口规模(图1中的红线)是否会在转型对标时期内出现拐点,即中国人口在未来是否会出现负增长、以及何时出现?

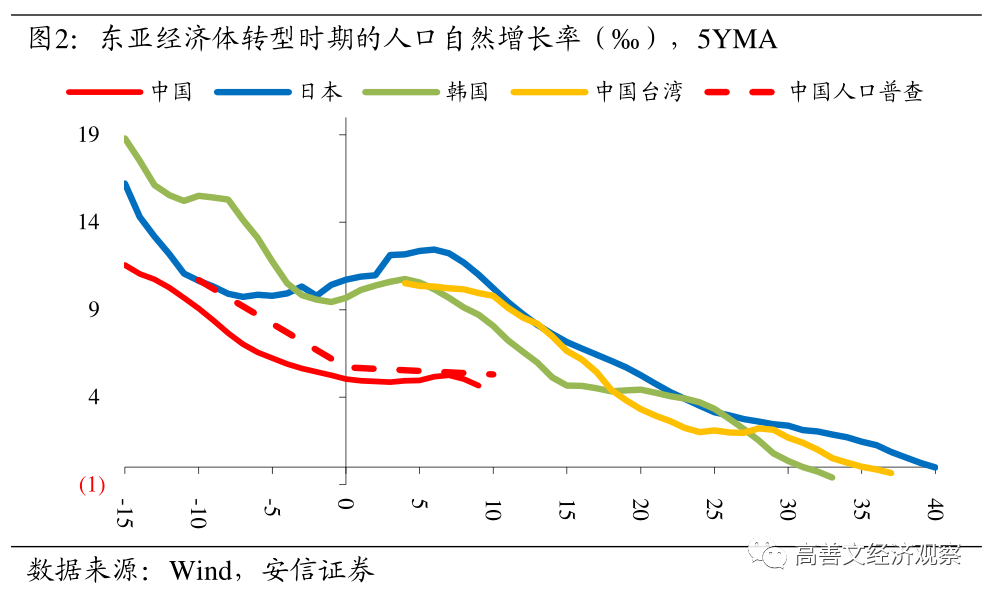

我们知道,人口的自然增长率(出生率减去死亡率)可以衡量人口的净增长,当净增长为负时,则意味着总人口将出现下降。因此,我们将中国近年来的人口自然增长率放在东亚转型背景下进行对比,可以发现:东亚经济体人口自然增长率呈现出“阶梯型”下滑形态,即在转型前从高位快速下落,接着在转型后的10年里基本维持了平稳增速,之后又持续下滑至零点,直至出现负增长。其中,中国在可比时期的自然增长率变化与其他东亚经济体较为相同,但在绝对增速上始终系统性偏低,因而人口规模的增长幅度也更小。

往后看,未来中国人口的自然增长率会继续维持当前的中枢水平、还是像其他东亚经济体一样进入转型后期的下滑阶段呢?

由于人口的自然增长率由出生率和死亡率相减而来,因此接下来可以从这两方面着手分析。

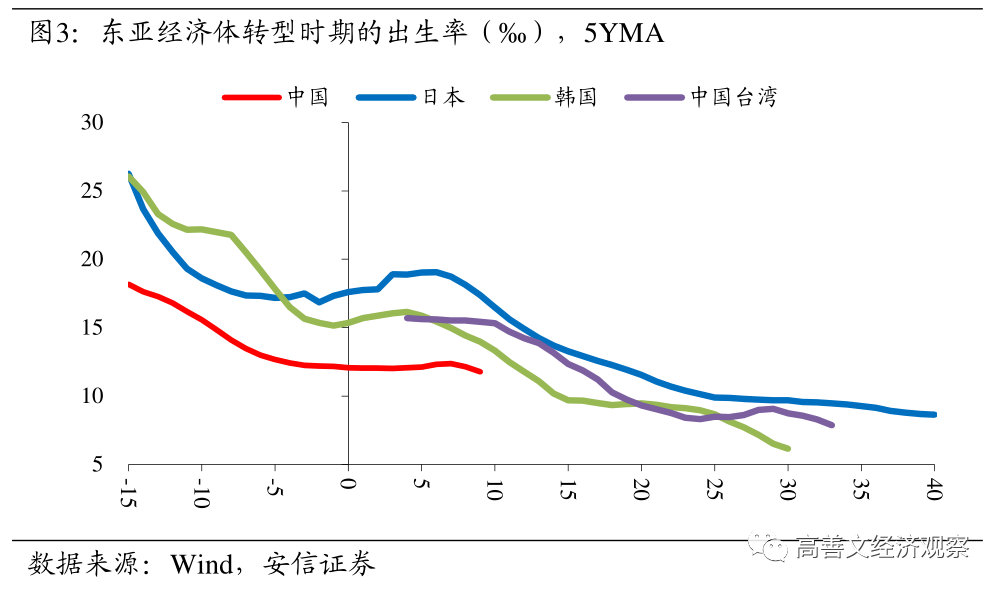

首先,在出生率方面,如图

3

所示,转型时期的东亚经济体出生率的变化与自然增长率的变化类似,呈现出“阶梯型”走弱,即在转型前

20

年至前

5

年期间,出生率平均下降了约千分之八;在转型前后

5

年的时间里,出生率整体维持在了相对稳定的位置,之后不断下降。其中,中国的出生率变化形态也与其他东亚经济体相似,但绝对水平却低了约四分之一。

从近两年数据来看,中国的出生率似乎也离开了转型期的中枢(

12

‰),向着更低的位置而去。若以其他东亚经济体转型后期的下降幅度为参照,则中国出生率的中枢水平在未来

10

年里或将下降至

8

‰左右。

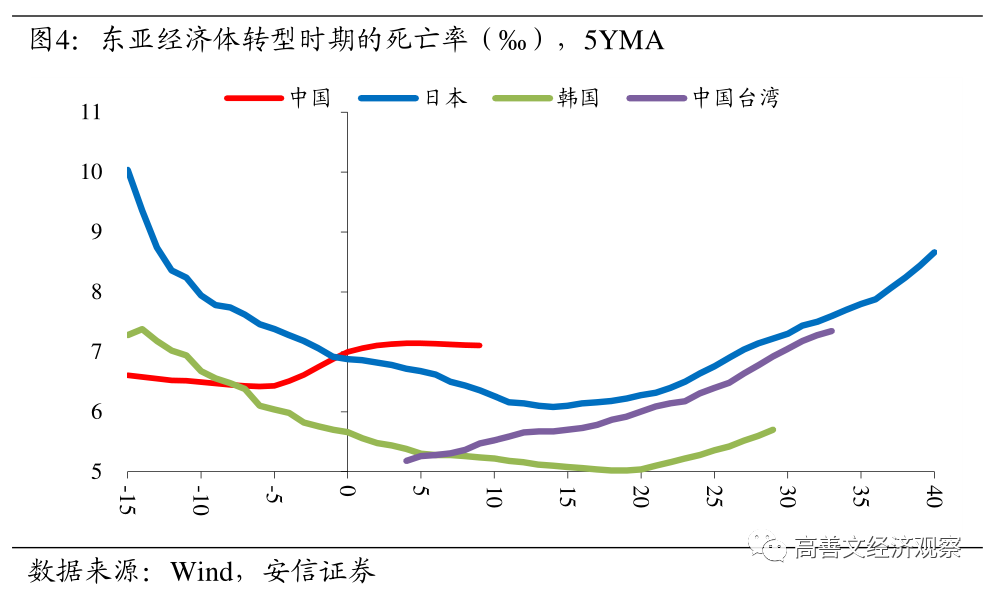

在死亡率方面,随着经济社会发展,年轻人口持续补充,医疗技术的进步促进预期寿命延长,死亡率的数值会先出现快速下降;而后随着新生人口占比下降、老龄化程度上升,死亡率可能会出现触底回升的情形。

如图

4

所示,尽管日韩在转型同期的死亡率上相差约千分之一,但在变化趋势上却极为相似,均在转型后期出现了死亡率的触底回升。而中国台湾由于数据限制无法完整呈现转型期间的死亡率变化,但从已有的数据形态来看,其死亡率可能在转型元点附近就已经开始出现上升。

而从中国转型时期的死亡率来看,其绝对水平与同期的日韩相似,但在变化方向上却呈现出相反的中枢抬升趋势。结合中国出生率的走低、老龄化的加重,以及其他东亚经济体死亡率的历史变化模式,或许当前中国的死亡率已经处在拐点的右侧,即不断向上的过程之中。

若以日韩以及中国台湾在转型后期的死亡率上升速率为参考,未来

10

年里中国死亡率的中枢预计将从

7‰

上升至

8‰

,届时将有可能超过出生率的中枢水平,进而导致自然增长率为负、总人口规模出现下降。

即使在人均

GDP

不断提高的情况下,总人口增速的放缓、甚至转负,将拖累经济总量的增长,尤其是对总消费形成抑制,这将进一步影响未来

10-15

年中国的经济表现。

二、低迷的生育率

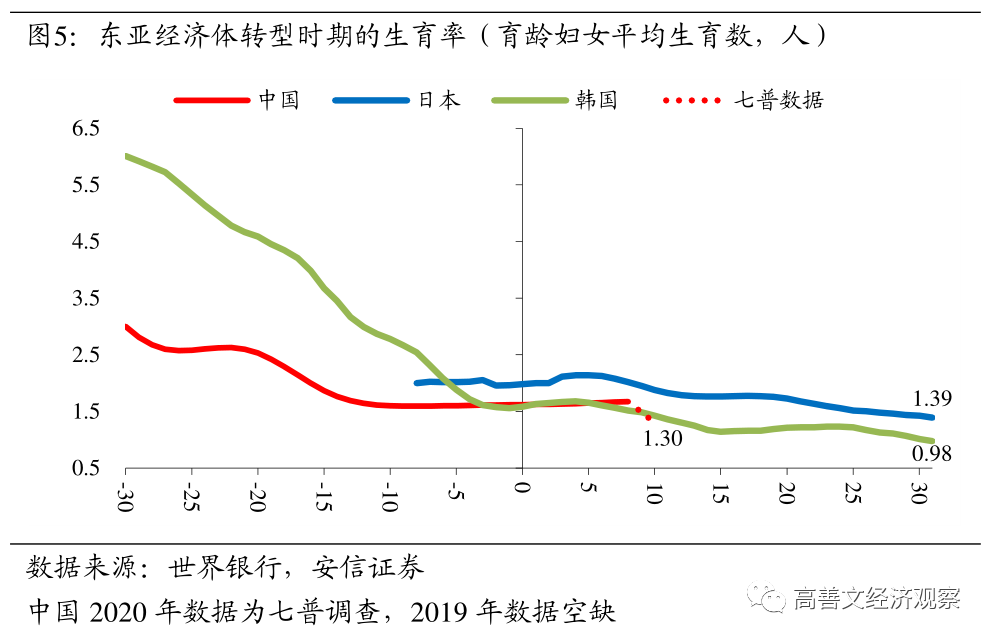

众所周知,出生率的走弱与生育率的低迷紧密相关。若从转型视角来看,东亚经济体的生育率大体呈现出转型前大幅下滑、转型后维持低位的变化趋势。

如图

5

所示,由于日本的对标时点(

1968

年)较早,因而转型前更早期的生育率数据难以获得,但结合同期的出生率表现来看,日本的生育率可能也与中国、韩国一样,在转型前经历了迅速地下滑。

与韩国转型期相比,中国的出生率水平偏低,但在转型平台期维持的时间更久,这可能与近些年我国“全面二孩”等人口政策的对冲有关。

然而,将这一生育率的总体水平放在全世界范围来看,韩、日的生育率已居于世界末位;而中国近些年的生育率中枢(约

1.6

)则已与美、英、德等发达国家水平相近。这不仅低于联合国推算的世代更替水平(

2.1

),也低于国家统计局调查的生育意愿(

1.8

)。若结合最新七普数据(

1.3

),我国当前生育率水平已与日本生育率的历史低位相近、且低于转型同期的韩国。

面对持续走低的生育率,日本和韩国曾先后在上世纪

90

年代和

21

世纪初推出了鼓励生育的一系列政策。可从历史数据来看,尽管生育率在个别年份出现增长,但波动中枢仍处在低位并持续下移。而从广泛的文献研究来看,生育率的下降几乎是不可逆的,其中教育和医疗等因素可能对生育率有着更为本质的影响。因而政策的作用更应是发挥对生育率的边际影响,即力图使得中国的生育率下滑速率更像日本、而非韩国。

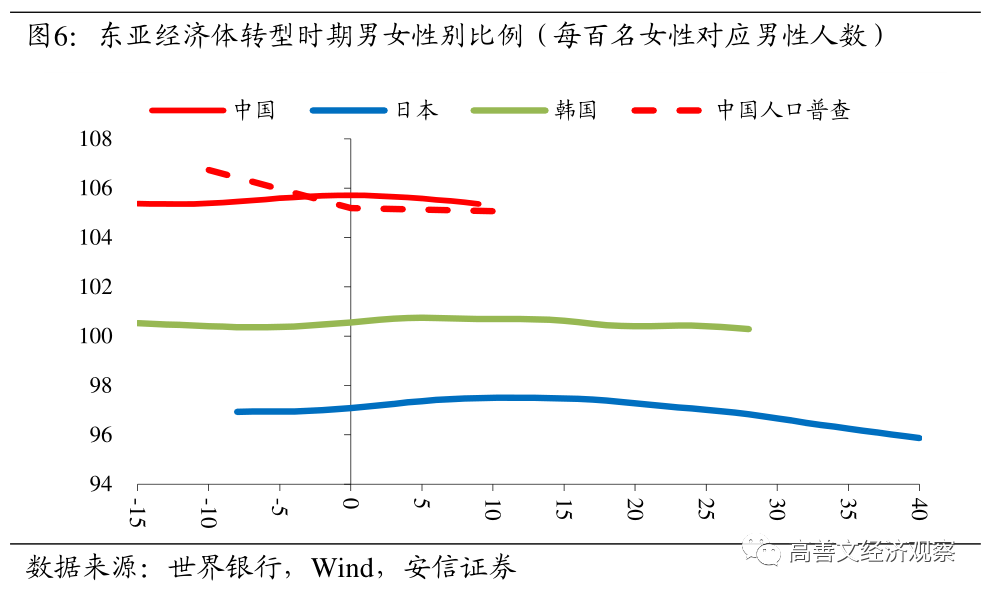

进一步,我们希望考察生育率分母端的育龄妇女变化情况。但由于育龄妇女、婚生妇女等统计口径的差异,我们试图采用简单的男女性别比例来作为衡量生育率的基础。

七普数据显示,我国总人口性别比(每百名女性对应的男性数量)为

105.07

,与

2010

年相比略有降低;出生人口性别比为

111.3

,较

2010

年大幅下降

6.8

。这说明近年来我国人口的性别结构不断改善。

但是,这一性别比水平与同时期的其他东亚经济体相比呢?

如图

5

所示,中日韩在转型时期的男女比例都较为稳定,且均出现了每百名女性对应男性人数下降,即女性人口占比上升的现象,但变化的斜率却十分平坦。其中,日本的女性占比高于男性,而中韩两国的女性占比则始终低于男性。

尽管女性预期寿命普遍高于男性,新生儿男女比例也在不断改善,但人口总量中的女性占比提升却是十分缓慢的。在生育率低迷的背景下,女性占比偏低且长期难以提升的局面将使得出生率承压。

考虑到中国的女性占比较低、老龄化程度较高,即使中国的生育率与转型同期的日韩持平,相应的新生儿占比、即出生率也会相对较低。而生育率和出生率的持续走低会进而影响人口年龄结构的变化。

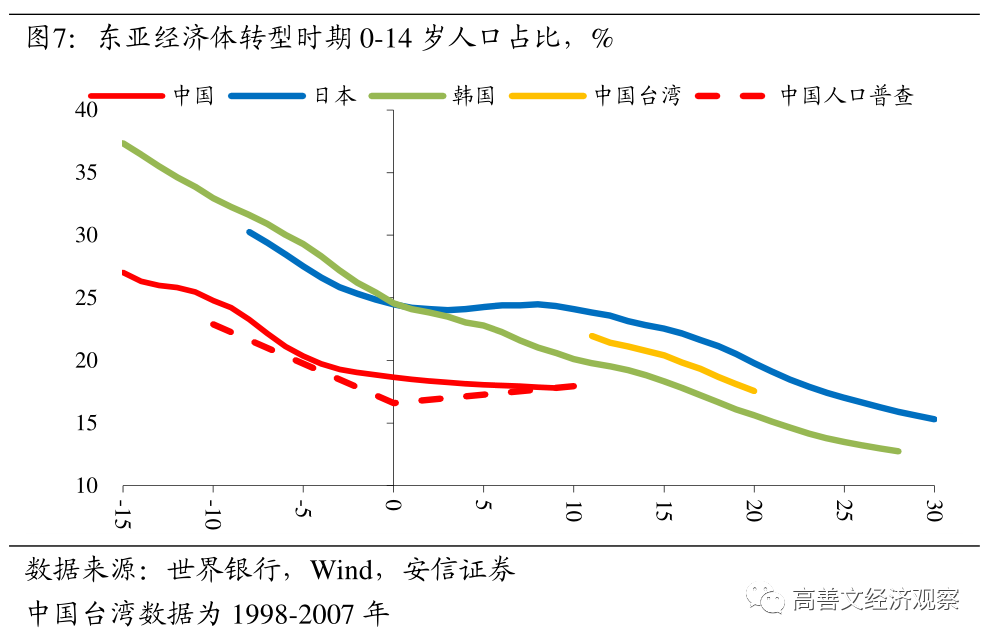

如图

7

所示,从转型时期少儿人口(

0-14

岁)占比情况来看,东亚经济体均出现了持续下滑。其中,韩国下降幅度最大,在近

40

年时间里,其少儿人口占比从

37%

滑落至

13%

,且始终保持了较为陡峭的下降斜率。

中国少儿人口占比虽然整体低于其他东亚经济体,但在转型后的

10

年里基本保持了稳定,与日本较为相似;并且,如果使用人口普查数据,相比起

2010

年,

2020

年我国少儿人口占比上升了

1.35

个百分点,达到

17.95%

,这或与我国在转型时期较为稳定的生育率以及近年来的鼓励生育政策有关。

往后看,在生育率和出生率保持低位的情况下,随着中老年人口占比的不断提升,我国少儿人口占比的变化可能仍与其他东亚经济体相似,即在转型后

10-20

年里持续下滑;并且从日韩当前的数据(降至

12%

上方)来看,尽管少儿人口占比下降的斜率出现放缓,但占比的绝对值似乎至今并未收敛至某一低位水平,暗示这一占比仍存在不小的下降空间。

三、加速的老龄化

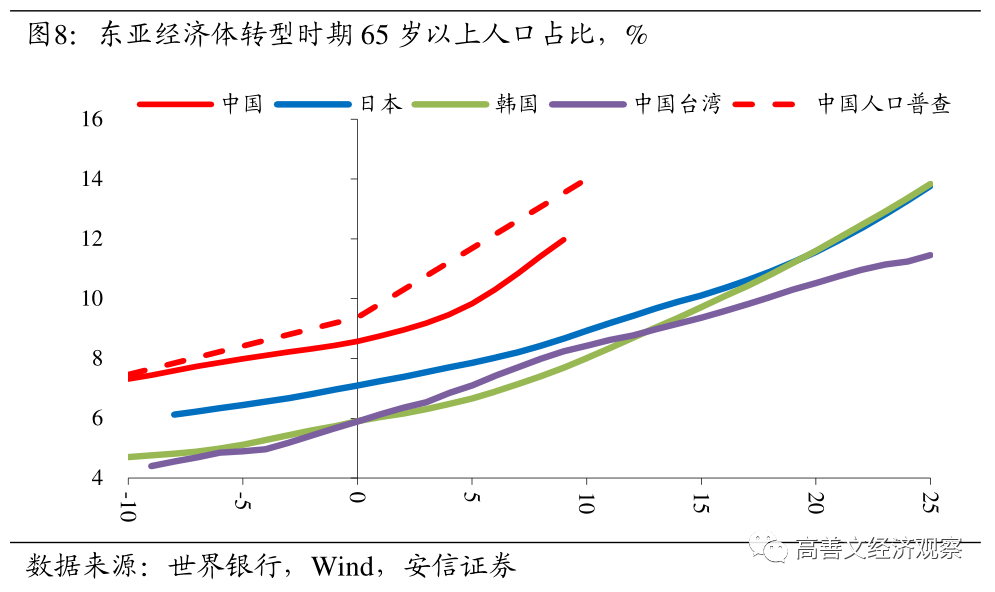

与转型时期中国少儿人口占比较低相对应的是——中国老龄人口占比相对较高。如图

8

所示,从

65

岁以上人口占比的历史对标情况来看,中国的老龄化不仅在绝对水平上高于转型同期的日本、韩国以及中国台湾,而且老龄化加深的速度也相对较快。

无论是年度数据还是普查数据,转型后的中国老龄化均出现了加速的现象,且这一加速相比其他东亚经济体而言要来得更早。这固然与中国实施计划生育政策有关,但考虑到在对标时点下,中国处于医疗水平较高的时代,因此预期寿命也比转型同期的日韩水平要高。

如图

9

所示,转型后的日韩预期寿命仍保持不断增长的趋势,预计未来我国人口的预期寿命也仍有上行空间,而这进一步支撑了我国老龄人口占比的抬升和老龄化的加速。

根据联合国定义的老龄化社会(

65

岁以上人口占比超过

7%

)和老龄社会(同一占比超过

14%

),东亚经济体完成这一转变的用时约在

20-25

年左右,远高于美国(

69

年)和英国(

45

年)等发达经济体。

但是,老龄化加速这一现象可能并非东亚独有。若以