有没有缩表,啥时候结束?——讲述央行商行报表背后的故事

摘要:

今年

2

、

3

月份中国央行资产规模连续收缩,引发市场对央行缩表的猜想,但央行之后进行了澄清。到底该如何理解央行和商业银行资产负债表的变化?金融去杠杆怎样影响实体经济?未来经济和货币政策走势又将如何?

央行主动控表,银根变相收紧。

15

年被动缩表,“双降”刺激经济。

进入

21

世纪以来,我国央行资产负债表唯一的一次持续收缩发生在

2015

年,当年降幅高达

2.7

万亿。但

2015

年的缩表主要是外汇占款下降引起,央行其实是被动的。不过面对经济的下行压力,央行在

2015

年连续

4

次全面降准、

5

次降息,提高了货币乘数,

2015

年反而是中国货币大宽松的一年。

17

年主动控表,不降准等于紧缩。

2017

年

2

、

3

月份央行资产负债表规模下降了近

1

万亿,而外汇占款的降幅却很小。正常情况下,如果经济在增长,那么需要的货币量也会增加,所以央行要么增加基础货币供给,要么降准提高货币乘数。在当前保持法定存准率不变的情况下,央行年初至今逆回购、

MLF

、

PSL

等操作存量基本走平,增速相比去年大幅下降,说明央行在主动控制资产负债表的增长。此外,

7

天期

SHIBOR

利率从

2.5%

飙升到接近

2.9%

的水平,金融机构超储率下降至

1.3%

的历史低位,也说明货币政策在变相紧缩。

商行:压制的不仅是同业,还有信用!

央行去杠杆、紧货币对商业银行产生了哪些影响呢?

首先,银行业资产负债表扩张的速度在放缓。

截至

17

年

4

月底,银行业资产同比增速从去年底的

16%

降至

13%

,南京、宁波、光大、民生等银行资产同比增速均有下滑,中信银行总资产相比去年底减少了

1800

亿。

从结构上来看,同业业务受到压制,增速下降。

银行业同业债权同比增速从去年四季度的

20%

以上降至当前的

11%

。一季度大型银行同业资产增幅不足

800

亿,相比去年四季度的

7300

亿明显放缓,金融业内部加杠杆行为正受到抑制。与此同时,一季度兴业、上海、浦发银行的应收款项类投资均出现萎缩,同业投资的增长也在降温。

另一个不容忽视的结构变化是,银行业对实体经济提供的信用增长也受到抑制。

在各部门中,除了对居民部门的债权增速还处于

25%

的高位外,对非金融机构债权的增速从去年底的

10%

以上降至不足

6%

,对政府债权从

80%

以上降至不足

40%

。如果考虑到银行业通过非银机构向实体放贷,企业部门从银行体系获取的信用被压制得更多。

经济将会承压,去杠杆何时结束?

在金融去杠杆、货币紧平衡的背景下,社会融资增速受到压制,而货币是决定中国经济运行的最核心指标,从融资到经济通常存在

1

个季度左右的滞后期,这意味着下半年中国经济存在较大的下行风险。

去杠杆何时结束?由于金融部门负债率等于负债

/GDP

,要降低金融负债率,我们认为有两个目标:一是降低金融部门债务扩张的速度,使得其与

GDP

名义增速大致接轨,

这意味着去杠杆的短期目标是使得银行总资产增速降至

10%

的

GDP

名义增速附近,截至

4

月末中国银行业总资产增速已降至

13%

左右,按照目前的速度,大约还需要

3-6

个月时间降至

10%

左右。

第二是债务减记,也就是出现金融机构的破产,将政府信用和金融机构切割

。在过去几年随着利率市场化的推进,中小银行、保险全面崛起,但其发展壮大依靠的并不是更有效的投资,而是高息举债,假借金融机构不能倒闭的国家信用,把金融资源投向高风险的房地产领域,制造了巨大的泡沫。因此,为了实现中国金融资源的有效配置,必须补上利率市场化的最后一个环节,亦即金融机构的破产,将政府信用和金融机构切割开来。美欧经济复苏以及日本长期停滞的差别就在于前者放开银行倒闭,而后者一直兜底银行,导致金融市场始终无法出清。

正文:

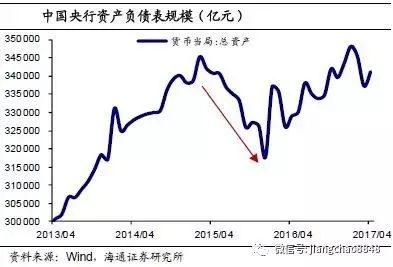

今年

2

、

3

月份,中国央行资产负债表的规模连续收缩,引发市场对央行缩表的猜想,但央行一季度货币政策报告澄清,缩表主要是季节性因素导致,且

4

月份开始央行资产规模又开始扩张。到底该如何理解央行资产负债表的变化?作为信用创造主要载体的商业银行的资产负债表又发生了哪些变化?金融去杠杆、货币政策是怎样影响实体经济的?未来的经济和货币政策走势又将如何?其实通过仔细研究央行和商业银行的资产负债表,我们都可以就这些问题找到一些答案。

1.

央行主动控表,银根变相收紧

1.1 15

年被动缩表,“双降”刺激经济

回顾我国央行资产负债表的变化历史,进入

21

世纪以来唯一的一次持续缩表发生在

2015

年。

央行的总资产规模从

15

年

2

月份的

34.5

万亿一路降至当年年底的

31.8

万亿,降幅高达

2.7

万亿。什么原因导致的呢?主要是在美联储加息预期和国内经济走弱的背景下,我国的资本流出和汇率贬值压力增大,外汇占款急剧减少,而外汇占款是之前央行扩表、投放货币的主要途径。

2015

年全年仅外汇占款就减少了

2.2

万亿,再加上再贷款减少的几千亿,基本上可以解释当年的央行缩表。

所以央行在

2015

年的资产负债表收缩中其实是被动的。

但是,尽管央行缩表了,

2015

年却是中国货币大宽松的一年。

这是因为,货币的供给不仅决定于央行提供的基础货币数量,还决定于货币乘数的高低,而影响货币乘数最重要的因素是法定存款准备金率。在外汇占款下降导致被动缩表、基础货币骤减的情况下,央行在

2015

年连续四次全面降准,存款准备金率从

20%

的高位迅速降至

17.5%

,货币乘数大幅攀升。与此同时,央行在

2015

年还五次降息,一年期贷款基准利率从

5.51%

降至

4.3%

。所以尽管央行在缩表,

2015

年

M2

增速并不低,从年初的不足

11%

提高到年底的

13.3%

,货币供给实际上是在大规模增加的。

央行大规模宽松的核心原因在于经济基本面,

2015

年的中国经济、尤其是工业经济迅速转差。

2014

年的工业增加值增速还有

8.3%

,固定资产投资增速

15.7%

,但是进入

2015

年后,前两月工业增加值累计增速直接降至

6.8%

,固定资产投资增速降至

13.9%

。如果

15

年上半年金融业的繁荣对经济还有一定支撑的话,而

6

月份股市异常波动发生后,经济下行压力进一步加大。所以央行不得不维持宽松的货币政策刺激经济,即使在“

811

汇改”人民币贬值压力增大后,央行在

10

月份仍然进行了一次“双降”。

1.2 17

年主动控表,不降准等于紧缩

进入

2016

年后,外汇占款仍在下降,但央行只在

3

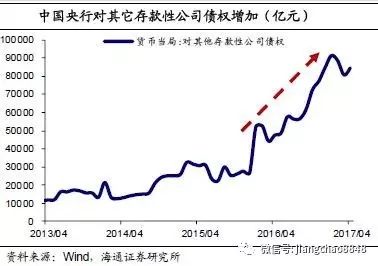

月降过一次准,之后转向了扩表而不降准的策略。

在

16

年年初的时候,经济仍然面临较大的下行压力,前两月工业增加值增速直接从

15

年底的

6.1%

降到了

5.4%

。但是为了刺激经济,央行仅仅在

3

月降了一次准,之后开始利用逆回购、

MLF

、

PSL

等工具投放基础货币,导致央行在

16

年对其它存款性金融机构的债权增加了将近

6

万亿,总资产负债表扩张了

2.6

万亿,所以

2016

年仍然是货币大宽松的一年。

那么,为什么央行没有像

15

年那样选择降准来对冲外汇占款的下降呢?

实际上,央行在《

2015

年四季度货币政策报告》中已经给出了解释:“降准信号意义较强,有可能强化对政策放松的预期,这些在一定情况下都可能导致本币贬值压力加大,资本流出增多,外汇储备下

降。”近几年随着美国经济的复苏,美联储进入加息周期,在这种情况下如果国内继续宽松,势必会增大人民币的贬值压力。虽然央行降准和扩表都会增加经济中的流动性,但降准更像是“大水漫灌”,信号意义过强,带来的预期效应使贬值压力更大;而央行扩表更像是细水长流式的“滴灌”,日积月累的“水量”不会少,但不易引起注意。

所以在

2016

年央行的资产负债表是扩张的,但是进入

2017

年后情况又发生了变化。

首先是

2

、

3

月份央行资产负债表规模下降了近

1

万亿,而外汇占款的降幅却很小,似乎央行在主动缩表,但是央行在一季度货币政策报告中指出这主要是季节性因素导致的。

那么央行究竟有没有缩表呢?

正常情况下,如果经济在增长,那么需要的货币量也是增加的,所以央行要么增加基础货币供给,要么降准提高货币乘数。在当前法定存款准备金率保持不变的情况下,即使央行的基础货币走平或者维持低增长,央行也是在变相缩表的,因为货币的需求量在增加。

从近期央行的货币政策操作来看,年初至今逆回购、

MLF

、

PSL

等操作存量基本是走平的,增速相比去年大幅下降,这至少说明了央行在主动控制资产负债表的增长。

控制银根增长而不降准,实际上就是在紧缩!

实际上仔细想想,经济对货币的需求和供给都在变化,货币供给的变化我们可以通过央行的操作来监测,但货币需求的变化我们是看不到的。所以与其关注数量指标,不如更关注于价格等指标。年初以来,

7

天期

SHIBOR

利率从

2.5%

飙升到接近

2.9%

的水平,金融机构超储率下降至

1.3%

的历史低位,所以央行的货币政策实际上是偏紧的。

在这种紧平衡状态下,预计央行资产负债表的增速会降下来,这意味着基础货币增速降低,而央行又不降准,相当于变相紧缩。

2.

商行:压制的不仅是同业,还有信用!

那么央行的去杠杆、紧货币的政策,对商业银行产生了哪些影响呢?我们不妨看一下商业银行资产负债表的变化近况。

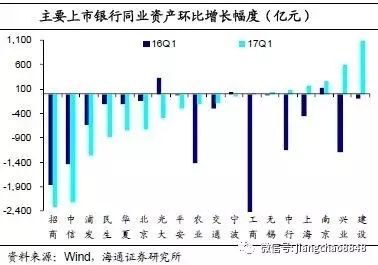

首先,银行业资产负债表扩张的速度在放缓。

截至

17

年

4

月底,银行业资产同比增速从去年底的

16%

降至

13%

。从上市银行数据来看,一季度工农中建交等大型银行资产增速相对稳定,而南京、中信、宁波、光大、民生、平安、上海、浦发、华夏、兴业银行资产同比增速均有下滑,其中中信银行总资产相比去年底减少了

1800

亿。可见,金融去杠杆、货币偏紧的政策环境对银行业资产的扩张是有压制的。

从结构上来看,同业业务受到压制,增速下滑。

如果用银行业对金融机构债权规模来近似计算同业规模的话,银行业的同业债权同比增速从去年四季度的

20%

以上降至当前的

11%

。

从狭义的同业业务来看,作为资金主要融出方的工农中建交等大型银行,一季度同业资产增幅不足

800

亿,相比去年四季度

7300

亿的增幅明显放缓;招商、中信、浦发、民生、华夏、北京、光大、平安等银行的同业资产规模都是萎缩的。与此同时,狭义同业负债的规模整体也在下降。当然,一季度狭义同业业务的收缩存在一定的季节性因素,但同比增速的下行至少说明了,在资金面整体偏紧、利率高企的背景下,金融业内部加杠杆行为正在受到抑制。

从广义来看,同业投资的增长也在迅速降温。

在金融机构信贷收支表中,股权及其他投资一项集中体现了同业投资的状况,主要包含银行对信托、资管计划和理财等产品的投资。这一科目的同比增速在去年一季度时曾在

110%

以上,在去年年底时也有

64%

,但截至

4

月份大幅滑落到了

30%

以下。从上市银行的资产负债表来看,一季度兴业、上海、浦发银行的应收款项类投资均出现萎缩。这也说明,受到金融监管影响,之前同业投资扩张比较迅猛、规模较大的银行在逐步压缩同业投资。

另一个不容忽视的结构变化是,金融去杠杆、紧货币在压缩银行同业业务的同时,也在压制对实体经济提供的信用的增长。

在各部门中,银行业对居民部门的债权增速还处于高位,

4

月份同比仍然接近

25%

,但是对政府和企业部门提供的融资增速却在放缓。去年四季度以来,银行业对非金融机构债权的同比增速从

10%

以上降至当前的不足

6%

,对政府债权从

80%

以上降至不足

40%

。

政府融资是按照计划进行的,而企业部门的融资对资金面和利率走势更为敏感,例如从去年

12

月至今信用债净融资累计减少了

3000

亿以上,企业贷款也同比少增了

4000

亿。除此之外,银行业资产负债表中,还有一部分是通过非银金融机构流向实体企业的,如果再考虑到这一块的同业投资,企业部门从银行体系获取的信用被压制得更多。

综合央行和商行资产负债表的变化来看,因为经济增长需要的货币量在增加,而央行会维持资金面的相对稳定,所以央行、商业银行资产负债表绝对量持续减少的概率并不大。但是在金融去杠杆和央行紧平衡的货币政策下,央行、商业银行的资产负债表增速会下滑,这其实是一种变相的紧缩!

3.

经济将会承压,去杠杆何时结束?

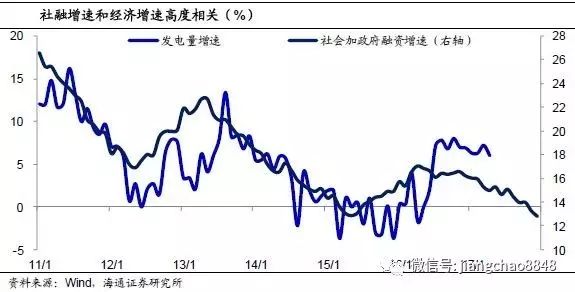

在金融去杠杆、货币紧平衡的背景下,社会融资增速受到压制,经济面临的下行压力逐步增大。

在今年

3

月,我们统计的全社会包括政府融资总共是

2.53

万亿,比去年同期大幅下降了

6500

亿,降幅创

15

年

4

月以来的新高,

4

月份社会加政府融资同比仍在下降,而融资的回落是未来经济的真正风险所在。因为货币是决定中国经济运行的最核心指标,从融资到经济通常存在

1

个季度左右的滞后期,这意味着下半年中国经济存在较大的下行风险。

那么去杠杆何时会结束呢?

从美国的经验来看,金融去杠杆的核心是降低金融部门负债率,由于金融部门负债率等于负债

/GDP

,要降低金融负债率,

我们认为有两个目标:一是降低金融部门债务扩张的速度,使得其与

GDP

名义增速大致接轨。

这意味着去杠杆的短期目标是使得银行总资产增速降至

10%

的

GDP

名义增速附近,这样金融部门负债率就会不再增加。截至

4

月末中国银行业总资产增速已降至

13%

左右,按照目前的速度,大约还需要

3-6

个月时间降至

10%

左右。

第二是债务减记,也就是放开金融机构的破产,使政府信用和金融机构切割。

从日本、美国、欧洲先后处理金融行业危机的经验来看,美欧从金融危机中的复苏都经历了银行倒闭、政府救助,利率下降,然后经济复苏的过程,但是日本迟迟不愿放开银行倒闭,也就错失了救助银行的时间,以致于利率下降都收效甚微。所以去杠杆的终极目标是放开银行破产,给银行业足够的教训,改变银行只会向地产放贷的行为。

在过去几年,我国利率市场化大力推进,不仅取消了存贷款利率的上下限,还放开了大额存单、同业存单等多种融资工具,但结果是中小银行、中小保险的全面崛起,而这些中小金融机构的发展壮大依靠的并不是更有效的投资,而是高息举债,假借金融机构不能倒闭的国家信用,把金融资源投向高风险的房地产领域,制造了巨大的地产泡沫。因此,为了实现中国金融资源的有效配置,必须补上利率市场化的最后一个环节,亦即金融机构的破产,将政府信用和金融机构切割开来。