签约客户可长按扫码阅读报告:

核心观点:

公司的电力运营及跨境物流业务不仅紧扣当下市场热点,具备业绩稳定兑现条件,可为公司带来稳定现金流,且跨境物流业务具备极高的成长性,与传统工程业务不同,具重估条件。本文为分部估值提供一些思路供大家参考。

从电力运营探讨公司价值:

公司目前有三大电力运营项目。1)老挝南湃水电站项目:项目为公司的第一个特许经营权项目,为公司转型一体化奠定基础。项目签署了长期购电协议,对电费回收有充分的保证。若未来发电量不受宏观调控影响,营业收入约在1.5-2.0亿元左右浮动,贡献利润在1000-2800万元左右。2)克罗地亚风电项目:项目并未签署长期购电协议,运营收入随市场浮动。今年上半年,欧洲能源危机推动克罗地亚电价高企,上半年发电均价为0.19欧元/度,远超项目可研估计。我们估计项目2022年可产生约7亿元营收,贡献4亿元净利润。2023年以200欧元/MWH的市场价格单价估计,项目将产生超过4.5亿元营收,贡献约3.5亿元人民币利润。3)孟加拉项目:年发电量约 85.8亿度。根据我们估算综合发电成本约在350-400元/MWH左右。当项目进入稳定阶段,每年约可贡献1.41亿元发电利润。

从跨境物流角度探究公司投资价值:

公司目前有两大“市场一体化”项目。1)蒙古一体化项目:项目主要包括四部分营收:采矿工程费、物流运输费、通关仓储收入及焦煤贸易收入,当前主要由贸易收入主导。公司的蒙古一体化项目主要通过满都拉口岸过货。预计今年公司过货量有望达到112万吨,贡献利润接近1亿元。2023年口岸总过货量有望达到500万吨左右,公司约可实现焦煤贸易250万吨,全年贡献利润或达约2.5亿元以上。考虑到未来项目运输效率的提升,2024年贡献利润有望达到3.5亿元以上。2)南非跨境物流项目:公司19年开始开展南部非洲跨境物流运输业务。公司选取中非往南路线,主要为系统内部矿产资源运输提供保障。当前公司投运车辆约300辆,未来随着项目通关情况不断向好,有望提高到1000辆,成长性强。

投资建议:

电力运营方面,以克罗地亚为主,我们分别选取了国内外涉及新能源运营的五家可比公司,给予18倍PE,稳态下该部分2023年估值达63亿元。跨境物流业务方面,我们对标了跟公司经营模式相似的嘉友国际,对应估值达41亿元。除去蒙古一体化及克罗地亚项目,公司2023年剩余业务估计贡献净利润约6亿元,选取5家建筑工程链条上的可比公司,给予6倍PE,对应估值为36亿元。综上,我们给予公司2023年140亿元目标估值,对应目标价13.97元。维持“强烈推荐”评级

风险提示:

电价变动风险、汇率风险

、通关

不及预期、回款风险、海外国家政治风险

北方国际深度研究报告:风禾将起,一体化国际工程平台雏形初现【招商建筑】

-

- 2022-08-09

我们在8月9日发布的《北方国际深度报告:风禾将起,一体化国际工程平台雏形初现》里重点分析了公司贸易、工程业务近年来的变化,并阐述了公司如何突破国际工程承包商的困局,向一体化转型升级的情况。市场目前持续关注公司经营进展。我们认为,公司电力运营和跨境运输业务不仅紧扣当前市场热点,且具备业绩稳定兑现条件,可贡献高质量稳定现金流,与建筑工程行业完全不同,具备价值重估条件。因此,此篇报告我们准备着重分析公司这两块业务的详细进展,并对两块业务的分部估值提供一些思路供大家参考。

一、从电力运营探讨公司价值

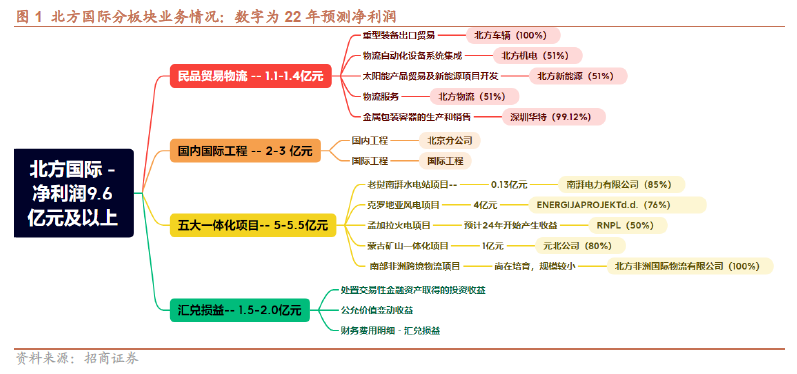

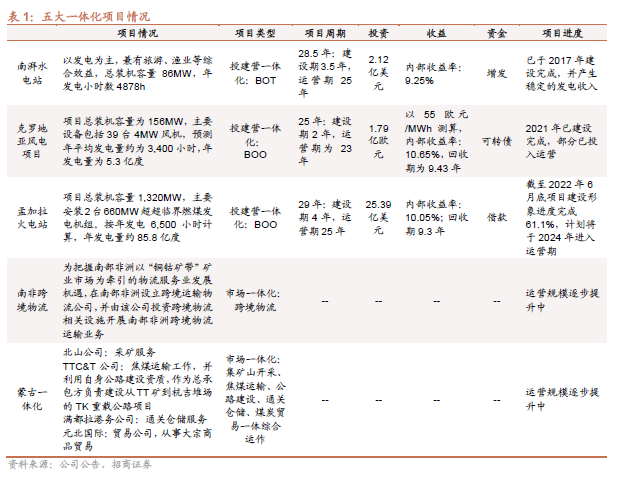

北方国际合作股份有限公司(以下简称 “公司”),为中国北方工业公司(以下简称“北方公司”)集团内唯一上市公司。近年来公司以工程类业务为抓手,开始布局转型一体化。当前公司有五大一体化项目,包括三大“投建营一体化”项目和两大“市场一体化”项目。前者囊括1)老挝南湃水电站项目、2)克罗地亚风电项目、3)孟加拉1320MW超超临界火电项目,通过投资,帮助新兴市场业主解决资金问题,同时获得项目经营权,获得毛利可观的项目运营收入。后者包含1)蒙古矿山一体化项目,2)南部非洲跨境物流项目,在贸易和工程板块不断加强产业链协同,向产业链上下游拓展。

1

、

南湃老挝水电项目:首个特许经营权项目,奠定电力运营基础

老挝南湃(Nam Phay)

水电站位于老挝万象省北部满普恩区,是一个“大库容、小流量、高水头、长引水”引水式水电枢纽工程,以发电为主,兼有旅游、渔业等综合效益,规划总装机容量86MW,年发电小时数4878h,设计年发电量为4.195亿度。该项目是公司首个特许经营权类投资项目,自2017年11月1日起正式进入为期25年的商业运行,内部收益率为9.25%。项目收入主要体现在子公司南湃电力公司中,公司持股85%。

项目采用传统电力开发模式,其电能全部出售给老挝国家电力公司,并与购电方签署长期购电协议(Power

Purchase Agreement),对电费回收有充分的保证。2020年上半年,项目受老挝国家电力调度中心对发电额度严格管控的影响,发电量比去年同期减少1.28亿千瓦时,但按照照付不议协议,未影响到全年收入。

我们整理了该项目2019-2022年的运营情况,除2017年试运营外,公司的年发电收入在1.5-2.0亿元波动,年净利润贡献在500-3300万元波动。2020年因政府宏观调控,发电量骤降,但因照付不议协议,公司仍实现1.61亿元营收及500万元净利润。剔除2020年的影响来看,若项目发电量正常,年发电收入应在1.9-2.0亿元人民币,项目年净利润在2500-3300万元,考虑持股比例贡献净利润应在2000-2800万元。若项目发电量受宏观调控影响,也应产生1.5亿元以上营收及500万元以上净利润。

今年上半年,南湃水电站累计发电 2.8

亿度,完成全年发电目标67%,实现营业收入1.32亿元,净利润73.7万元,净利润下降或因折旧和摊销加大所致。今年全年,以全年发电达到规划计算,营收有望达2亿元,考虑持股比例85%,全年贡献利润有望达1300万元。若未来发电量不受宏观调控影响,营业收入约在1.5-2.0亿元左右浮动,考虑持股比例,贡献利润在1000-2800万元左右。

老挝南湃水电站项目不仅可以为公司带来稳定的收入,也是公司转型升级的标志性项目,是公司第一个特许经营权项目。项目采用的PPA模式为今后同样采用该购电模式的孟加拉火电项目积累了项目经验。此外,项目所在地电力供应能力不足且稳定性较差,特别是在老挝旱季生产高峰期,经常出现断电和电压骤变等事故,南湃水电站的建设有效地帮助当地突破了制约经济发展的电力瓶颈,项目成功入选了中国企业海外形象建设案例集。

2

、克罗地亚风电项目:提供可观发电收入,欧洲市场开拓先手优势

(1

)地缘政治因素推动电价高涨,内部收益率飙升至40%以上

克罗地亚风电项目

位于克罗地亚中部亚得里亚海沿海,塞尼市东北部8公里,风场面积为44.8平方公里,总装机容量为156MW,主要设备包括39台4MW风机,预测年平均发电量为3400小时,年发电量为5.3亿度,以55欧元/MWH的价格估算,该项目内部收益率为10.65%,项目收入主要体现在子公司ENERGIJAPROJEKTd.d.中,公司持股76%,项目没有签署固定电价的购电协议,以市场价格售电。

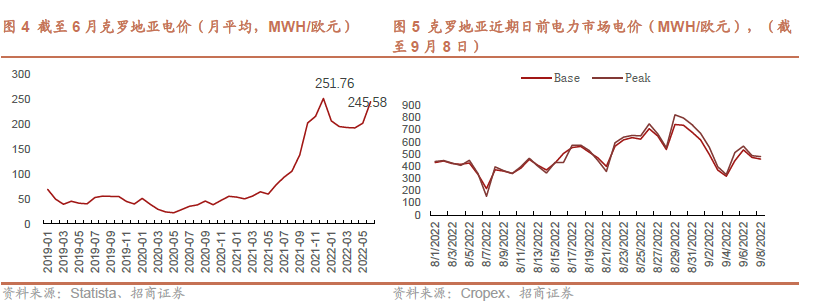

项目已于2021年12月建成,并投入运营。2021年试运营投入36台风机,发电1750万度,销售收入440万欧元。以此计算,去年发电平均单价为0.25欧元/度,与Statista公布的克罗地亚去年12月的电价吻合。今年3月39台机组全部投入运营,

上半年项目发电1.8亿度,实现售电收入3400万欧元,发电均价为0.19欧元/度。欧洲能源危机愈演愈烈,预计下半年平均电价将在0.3欧元/度。考虑到项目

10月才结束验收阶段,正式投入运营,以实际发电量达到规划的80%,乘以年中汇率估算,下半年或带来约4亿元营业收入,带来接近3亿元利润。全年可产生约7亿元营收,考虑持股比例76%,贡献4亿元净利润。

天然气和煤炭是欧盟主要的发电来源之一,约占 2021年发电量的1/3。欧洲天然气价格与电价关联度高,欧洲天然气价格与欧盟27国HICP电价指数关联系数达90%。去年欧洲能源危机爆发,欧洲天然气价格猛增。俄乌冲突后,欧洲能源短缺程度更胜于过去。根据观察者网报道,9月2日,七国集团和欧盟接连表态,决定对俄罗斯的石油和天然气产品实施限价;随后,俄罗斯天然气工业股份公司以“技术故障”为由,宣布“完全停止”“北溪1号”管道天然气运输,且未提及恢复供应时间。欧洲能源危机愈演愈烈,欧洲地区也达到前所未有的高通胀水平。

为遏制电价飙升,欧盟正商讨措施

,

拟实施手段包括1)电力市场改革,将电价与天然气成本脱钩、2)设置天然气价格上限、3)对非天然气发电商超过200欧元/MWH的市场价格的发电收入征税。但根据我们分析,第一项举措将需要很长的前期商讨时间,在短期内难以实现;第二项举措或将引起俄罗斯直接断供,已遭到包括波兰、希腊和意大利在内的一些国家极力反对;第三项政策涉及税收立法,需要所有成员国的同意,而这将损害风能和太阳能发电大国西班牙的利益。据《金融时报》报告,西班牙已表示强烈反对。因此,在短时间内,欧盟推出所有成员国一致同意的较为激进的限制能源价格的法案的可能性较小,但不排除单国推出相关法案,建议保持谨慎乐观态度。

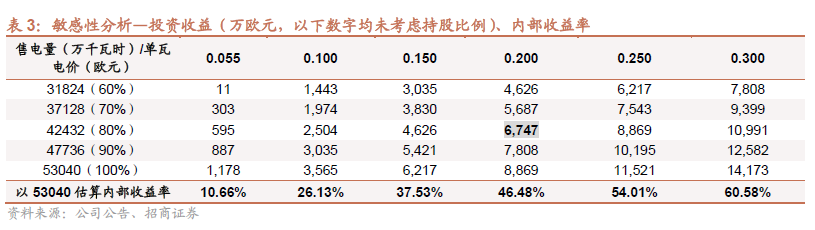

即使假设征税法案通过,2023年以200欧元/MWH的市场价格单价估计,若克罗地亚项目的发电量达到规划的80%,项目利润可达6747万欧元,考虑持股比例,可贡献约5000万欧元利润,假设欧元兑人民币为7,可贡献约3.5亿元人民币利润。

除了将为公司带来可观发电收入外,该项目是中国企业在克罗地亚投资建设的第一个大型项目,并且是克罗地亚近年来实施的规模最大的电力项目。风电项目的成功为公司积累了客户渠道和商誉。在欧洲减碳大力发展新能源的背景下,对比其他公司,公司在欧洲特别是东欧国家的新能源项目开拓上有先手优势,有望通过其持续开拓其他欧洲市场或其他种类的新能源项目。

(2

)对标海内外新能源运营公司,重估风电项目价值

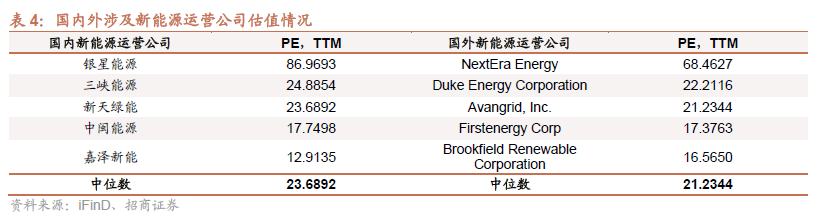

我们认为,公司电力运营不仅紧扣当前市场热点,且具备业绩稳定兑现条件,可贡献高质量稳定现金流,与建筑工程行业完全不同,具备价值重估条件。

我们分别选取了国内外涉及新能源运营业务的五家公司作为可比公司。从行业中位数来看,国内涉及新能源运营公司当前的滚动市盈率是23.69

倍;国外涉及新能源运营公司当前的滚动市盈率是21.23倍。以谨慎性原则,采用18倍PE,以前文估算出的3.5亿元净利润估算,克罗地亚风电项目的估值应达到63亿元。

3

、孟加拉火电项目:预计24年投运,稳定后每年贡献约1.5亿元以上净利润

孟加拉博杜阿卡利1320MW

超超临界火电站项目位于孟加拉南部博里萨尔区的博杜阿卡利县,总占地916英亩,装机容量1320MW,安装2台660MW超超临界燃煤发电机组。项目运营后,按年发电6500小时计算,年发电量约8,580GWh -- 85.8亿度。

项目采用BOO(建造、拥有和运营)模式,建设期48个月,特许经营期25年,项目处于前期建设阶段,截至2022年6月底项目建设形象进度完成计划的61.1%。按照项目建设期及当前进度,预计于2024年年中开始试运营。根据孟加拉项目可行性研究报告,以项目经营期平均不含税上网电价501.26元/MWh测算,项目全部投资税前内部收益率为10.16%,税后内部收益率为10.05%,静态回收期9.30年,公司持股50%。

以6.5

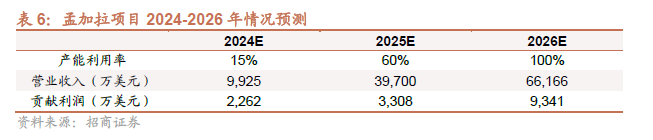

美元兑人民币汇率,结合项目资本投入、折旧等一系列指标估算,若需要税前内部收益率接近10.16%,我们估算单位综合发电成本约在350-400元/MWH左右。当项目进入稳定发电期,每年考虑持股比例50%,每年约可为公司贡献1.41亿元发电净利润。假设2024年先投入一台660MW发电机组进入运营,考虑到设备调试等对发电量不利影响的一系列因素,2024年或达到预计发电量的15%,产生约6.45亿元营收,贡献约7400万人民币净利润(假设折旧、还款从2025年正式投入运营开始)。

二、

从跨境物流角度探究公司投资价值

1

、蒙古一体化项目:抢占满都拉口岸先机,十四五末满都拉通关量有望突破千万吨

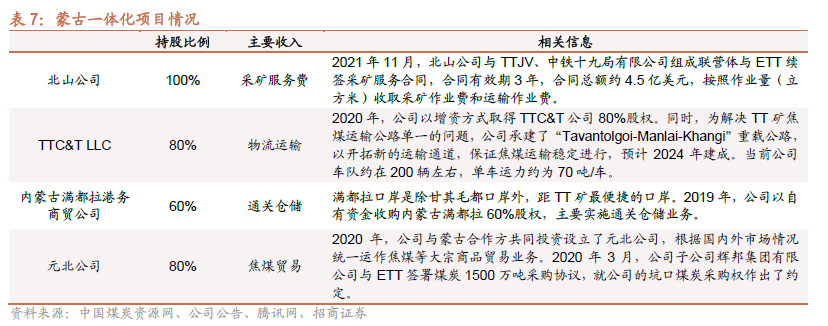

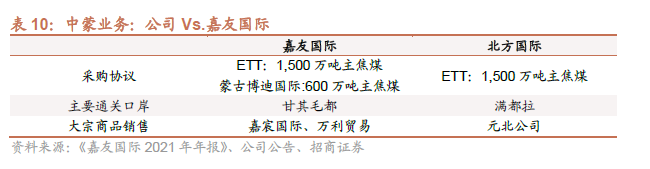

蒙古矿山一体化项目是围绕TT矿(世界最大的焦煤矿)开展的综合一体化项目,包括“采矿服务—物流运输—通关仓储—焦煤贸易”等环节。2020年3月,公司子公司辉邦集团与ETT签署煤炭1500万吨采购协议,并于同年投资设立了元北贸易公司,负责管理焦煤进口及国内销售环节,开展大宗商品贸易业务。

1)采矿服务费:主要由北山公司体现(公司持股100%)。公司21年签署采矿合同,合同有效期3年,合同总额约4.5亿美元,按照作业量收取服务费,预计每年可产生约1.5亿美元的国际工程收入;

2)物流运输费用:主要由TTC&T公司体现(公司持股80%)。当前公司车队约在200辆左右,因当前TT矿到满都拉口岸部分路段为草原路,单车运力仅约70吨/车。公司承建了TK重载公路,预计将于2024年建成,预计将大大提高单车运力。此外,由于当前蒙古国内通胀较高,柴油价格飙升,物流运输暂时未产生丰厚收入;

3)通关仓储收入:主要由满都拉商贸公司体现(公司持股60%)。2021年,满都拉商贸公司约产生3437万元收入、358万元利润,考虑持股比例约贡献利润215万元;

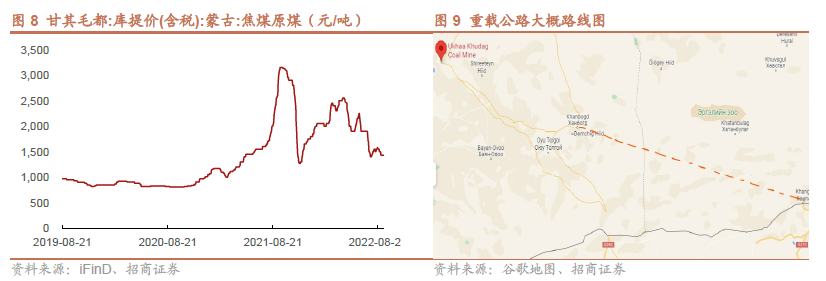

4)焦煤贸易收入:主要由元北公司体现(公司持股80%)。2020年,公司与ETT签署煤炭1500万吨采购协议,就公司的坑口煤炭采购权作出了约定,成本相对稳定,每季度签订协议价,销售价格可用甘其毛都焦煤原煤价格追踪。受定价模式影响,当销售价格超预期下行,可能会出现短时间内的倒挂情况;但若销售价格进入高点时,也会出现短时间利润激增的情况。

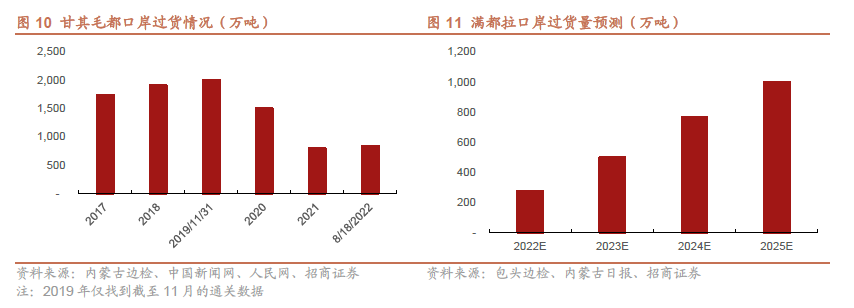

公司的蒙古一体化项目主要通过满都拉口岸过货。满都拉口岸位于达茂旗,与蒙古国东戈壁省杭吉口岸相对,是内蒙古18个

陆路口岸之一,是除甘其毛都口岸外,距离TT矿最便捷的口岸。今年截至8月,满都拉口岸总通关量为147.03万吨,8月单月过货量约为43.5万吨,通关量不断提升。采用8月过货量估算,全年过货量可达321万吨。根据包头市人民政府办公室8月8日估计,全年过货量有望达到280万吨。遵循谨慎性原则,采用280万吨估算,乘以公司的当前约占整体过货量40%的比例,公司全年过货量有望达到112万吨,采用100元/吨的吨利润,考虑持股比例估算,预计全年贡献利润接近1亿元。

根据内蒙古自治区招商引资官网披露,在十四五末,满都拉口岸年过货预计可突破1000

万吨。预计2023年口岸总过货量有望达到500万吨左右,按50%的占比估算,公司约可实现焦煤贸易250万吨,若吨利润达到100元/吨,加之考虑物流运输、通关仓储、煤炭贸易以及持股比例,全年贡献利润约2.5亿元以上。考虑到未来重载公路建成通车,叠加满都拉口岸基础设施稳步提升,单车承重和过货量将持续增加,2024年单车利润有望达到125元/吨,考虑持股比例,全年贡献利润有望达到3.5亿元以上。

长期来看,焦煤是焦炭生产中不可或缺的基础原料,而焦炭是炼钢的重要材料。蒙古自身运输条件有限,主要通过陆路运输,其中出口到中国的体量占其煤炭总出口量的95%以上,因此价格受国内市场价格的影响较大。我国优质的炼焦煤较为稀缺,且需求量一直处于高位,常常供不应求,因此依赖优质进口炼焦煤对国内炼焦煤供应的补充将长期存在。同时,相较于澳大利亚,蒙古地缘政治风险较小,且今年7月蒙古重工业部部长表示将努力需要向中国证明,能够增加煤炭产量,可以成为可靠的供应商。“双碳”战略下,中国未来或将更加依赖煤炭进口,蒙古一体化项目有望长期受益。

2

、南非跨境物流项目:静待花开,2024年孵化有望结束

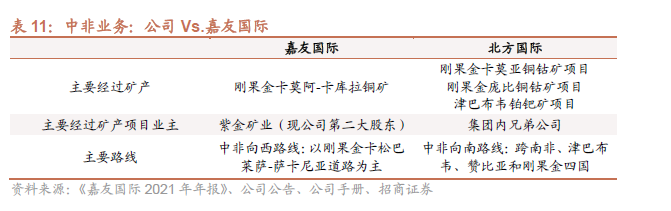

南部非洲“铜钴矿带”作为世界最重要的铜钴矿产地吸引了世界矿业企业,特别是中国企业的大量投资。该地区物流市场需求猛增,供求差距巨大。公司2019年投资设立北方非洲国际物流有限公司,持股100%,开展南部非洲跨境物流运输业务。项目横跨南非、津巴布韦、赞比亚和刚果金四国,公司选取中非往南路线,主要为系统内部矿产资源运输提供保障。但公司在南非拥有子公司ESI,持股30.35%,从事重型卡车的组装与分销业务,叠加公司在南非强大的国际物流能力,可以根据业主需要铺设到其他的港口,不断变更或扩充物流路线。

当前,受制于海外疫情反复,跨境通关效率不及预期。2021年全年共投入运营车辆300台;运输货物9.61万吨,同比增加33%,目前项目稳步推进中。预计到2024年,随着全球疫情情况逐步得到缓解,国家通关效率提升,项目培育期逐渐结束,全年投入运营车辆有望达到1000辆。

我们认为,公司跨境物流项目紧抓蒙煤进口这一热点,且具备业绩稳定兑现条件,可贡献高质量稳定现金流,与建筑工程行业完全不同,具备价值重估条件。

我们选取了跟公司跨境物流板块运营模式相似的嘉友国际作为可比公司。嘉友国际的业务以蒙古、中亚、非洲等具有国际陆路口岸跨境运输特点的国家和地区为主,主要提供跨境综合物流代理服务,形成长期可持续性发展的国际跨境多式联运物流系统。嘉友国际在蒙古及非洲的运营模式与公司具有可比之处。

中蒙业务方面,公司与ETT签署1,500万吨主焦煤采购协议,嘉友国际分别与蒙古博迪国际有限责任公司和ETT公司签署四年内采购主焦煤600万吨和五年内采购1,500万吨主焦煤合同,负责自TT矿提货至中国终端用户的中蒙跨境综合物流服务;公司主从满都拉口岸通关,嘉友国际主从甘其毛都口岸通关;公司的大宗商品贸易主要由元北公司承担,根据嘉友国际年报披露,其大宗商品贸易应主要由嘉宸国际、万利贸易承担。

2021年,考虑到嘉友国际的经营模式,其吨煤利润的计算或需要涉及包括物流、仓储等多个环节,根据我们对嘉友国际各个子公司主营利润的拆解,嘉友国际吨煤利润预计在300元/吨左右;公司当前吨煤利润在100元/吨左右,但随着重载公路通车,满都拉口岸基础设施持续建设,运量上升,而单位固定成本下降,公司吨煤利润将逐步向嘉友国际靠齐。

中非业务方面,嘉友国际于2018年开始在非洲内陆国家复制中蒙模式,于当年7月收购上海枫悦国际物流有限公司 100%股权,并于2019年与刚果金政府签署《特许授权协议》,进行萨卡尼亚陆港和莫坎博边境口岸建设提供优质高效的通关服务。根据嘉友国际半年报披露,提供中非跨境多式联运服务的子公司嘉荣悦达(持股100%)上半年实现2.54亿元营收,约800万元净利润,净利率约为3.2%。未来,随着非洲疫情环节,跨境通关效率提升,公司中非业务相关营收及净利有望向嘉友国际靠拢。

根据iFinD一致预期,嘉友国际2023年PE约为16.13倍。公司蒙古项目2023年预计贡献利润2.5亿元,对应估值约为41亿元。虽没有电力运营分部估值高,但该分部业务未来成长性值得期待,估值有望持续提升。

三、盈利预测与公司估值

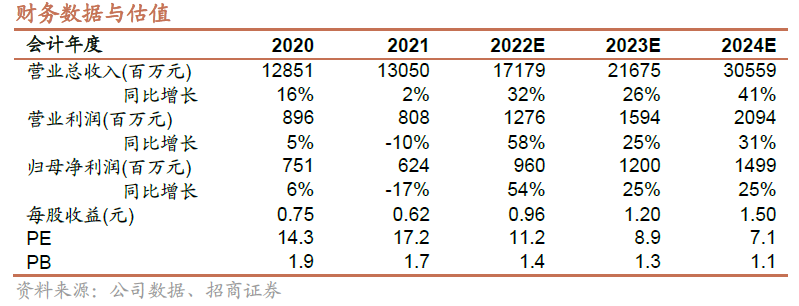

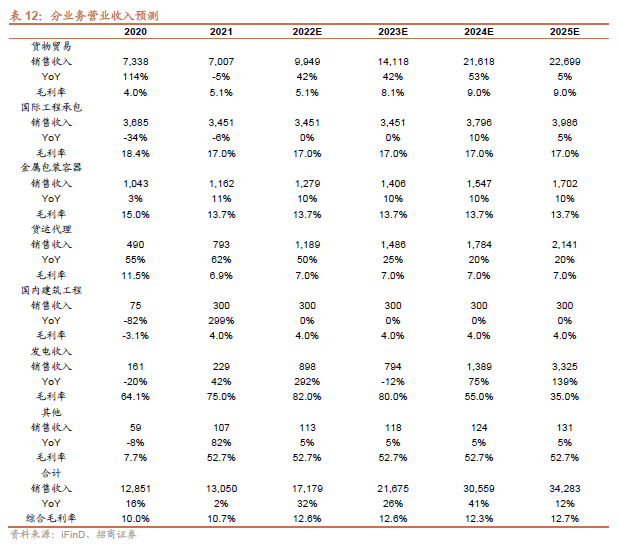

1) 销售收入预测:除去前文对五大一体化项目的预测,我们预测2023年公司国内国际工程、除蒙古一体化项目外的货物代理营收基本持平,金属容器相关营收以10%的增速增长;考虑到2024年蒙古重载公路、孟加拉项目等一系列国际工程投入运营,2024年国际工程业务以10%的增速增长。综上,2022-2024年营业收入分别为171.79、216.75和305.59亿元,分别同增32%、26%、41%。

2) 毛利率预测:我们预测公司2022年的综合毛利率有1.9个百分点的提升,主受克罗地亚风电项目带动。货物贸易方面,考虑到未来疫情下,通关效率不断提升,成本有望下降,蒙古一体化项目的煤炭贸易毛利率将有小幅提升。2024年,考虑到孟加拉项目的毛利率不及克罗地亚项目,将小幅拖累整体毛利率。综上,我们预测公司2022-2024年的综合毛利率分别为12.6%、12.6%和12.3%。

3) 费用率预测:预计疫情反复下,公司开展海外业务成本有所增长,销售费用率及管理费用率上涨。公司财务费用率方面,由于公司上半年配股融资,实际募集资金11.66亿元,计划用于补充流动资金及偿还借款,2022年财务费用率有望降低1个百分点。研发费用率方面,随着公司发展新能源项目,研发投入力度或将加大,研发费用率小幅上升。

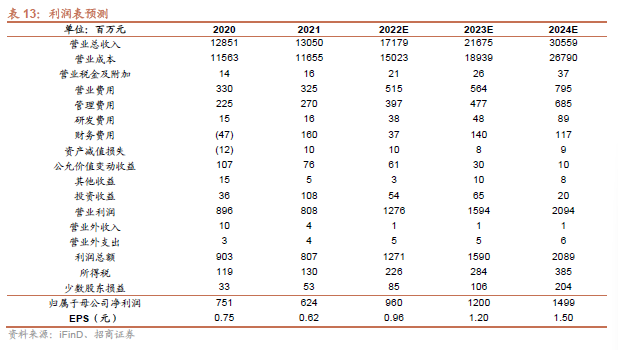

综上,我们预测公司2022-2024年归属于母公司净利润分别为9.60、12.00、14.99亿元,分别增长54%、25%、25%, EPS分别为0.96、1.20、1.50元/股。

2

、公司估值

根据我们上文的重估,2023年克罗地亚风电项目对应市值应为63亿元;以蒙古一体化项目为主的跨境物流项目对应市值应为41亿元。剔除这两个项目产生的净利润,2023年其他部分贡献的净利润约为6亿元。

我们选取主营业务较为相似的5家公司作为可比公司。从行业中位数来看,2023年的PE为6.20倍,按6倍估值算,其余部分市值为36亿元。综上,公司2023年对应市值为140亿元。当前公司总股本为10.02亿股,2023年对应股价应为13.97元/股。