三一汽车金融于

2010

年

10

月获中国银监会批准开业,是全国

25

家汽车金融公司之一,主要面向工程机械行业提供金融服务。

截至

2019

年

10

月底三一汽车金融总资产

97.5

亿元,净资产

29.1

亿元,盈利来源主要是为客户提供金融服务所得到的的息差,

2018

年净利润

1.78

亿元,

2019

年由于资产减值计提,预计净利润

1

亿元。

此次上市公司收购汽车金融资产,主要出于几方面的考虑:

1

)

推动三一的国际化

,参考卡特和小松,都有自己的金融公司

,也是竞争手段之一,由于工程机械产品单价高的特点,信用销售是行业惯例,很多国家银行对工程机械销售贷款利率高,通过配置自有金融板块,三一可以有效降低国外客户购机成本,收购满足国际化拓展需求。

2018

年卡特金融板块收入近

200

亿元,是重点业务板块和主要盈利来源;

2

)

有利于公司转型

,利用产品提供的大数据来支持金融业务,可以有效控制风险,公司一直在努力寻找对抗周期的方法,若金融业务未来发展顺利,利润贡献将会非常可观,可进一步弱化周期;

3

)

进一步减少关联交易占比

;

4

)

有效利用资金

,三一目前在手现金

200

亿元以上,汽车金融业务将有助于公司实现更高的资金回报率,提升盈利能力,对比卡特,卡特

40%

以上利润来自金融公司。

通过交流了解到,市场分歧点主要在于价格,此次收购

PB

约

1.5

倍,确实较可比公司港股上市公司东正金融估值更高,但内地和香港不可完全类比,在内地进行汽车金融、租赁业务需要特定牌照,牌照是稀缺资源,目前工程机械行业只有三一拥有该类牌照,此次交易价格由中介结构通过论证确定,考虑到牌照的稀缺性,交易价格较为公允。另一方面,大股东始终坚定把三一重工品牌放在第一位,在

2016

年上市公司最困难时期,大股东通过承接逾期应收账款方式,帮助上市公司减负,集团与上市公司始终统一阵线。

我们认为,汽车金融业务注入是公司持续发展、多元化经营的必由之路,由于牌照的稀缺优势导致

PB

估值较高,但未来汽车金融业务将对

整个上市公司公司周期性弱化、国际化拓展、盈利能力增强起到重要支撑作用。

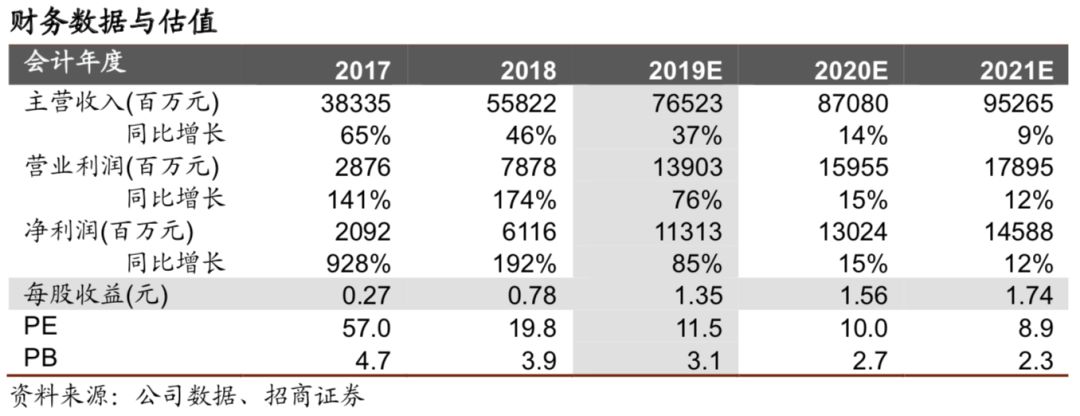

业绩预测及投资建议。目前工程机械行业景气度依然非常高,

预计2020年仍将是重要投资主线,三一重工2020年净利润预期131亿元,对应2020年PE 10倍,低于卡特等国际同行估值,若股价有调整,将是非常好的布局时机,继续强烈推荐!

风险因素:

汇率波动风险,经济增长放缓的风险,工程机械价格战加剧。

参考报告:

1

、《三一重工(

600031

)—价值低估的核心资产》

2019-07-17

2

、《三一重工(

600031

):一季度经营质量与营销策略双赢》

2019-04-28

3

、《三一重工(

600031

):业绩将消除偏见

&

提升估值》

2019-04-14

4

、《三一重工(

600031

):经营现金流净额创新高

四季度加大备货和奖励》

2019-03-31

5

、《三一重工(

600031

)—价值终将回归,转股压力有限!》

2019-02-12

6

、《三一重工(

600031

)季报点评:收入和现金流同步达到历史最好水平》

2018-10-30

7

、《三一重工(

600031

)中报点评——规模效应

+

财务改善,驱动价值回归千亿》

2018-08-26

8

、《

2010

年,工程机械的秋收起义——机械行业复盘系列研究之二》

2019-2

9

、《

2007

年机械

PE

为何提到

40

倍?——机械行业复盘系列研究之一》

2019-2