德州新闻网房产频道温馨提示:

如果你是个刚需购房者,请直接观看文章结论。

如果你是个炒房投资者,请你认真阅读此文章。

关于房产的话题,永远都伴随着争议

一季度,三线城市取代一、二城市

成为全国

房价上涨的主力军

之前被认为供给远超需求的三、四线房产

似乎在“去库存”、“大城市需求溢出”

等种种因素刺激下

甚至超过一、二线房产

年初两月,三四线城市地产销售火爆,部分三四线城市人口流出略放缓,其人均GDP接近10年前的一二线水平,共同引发市场猜想:

三四线能否复制一二线的城市化经验,从而形成新的经济增长点?

在我们看来

短期数据的改善

并不意味着

长期趋势的形成

三四线城市化至少面临以下三方面的挑战

人口是决定中长期经济发展的关键因素,因而三四线城市化的首要条件是人口的集聚。然而,从国际经验看,人口向大中城市群集中才是普遍规律。

人为的管制人口流动、控制大城市的土地供给,固然降低了特大城市的人口增速,但却

无法改变人口继续向大城市集聚、三四线人口持续流出的局面。

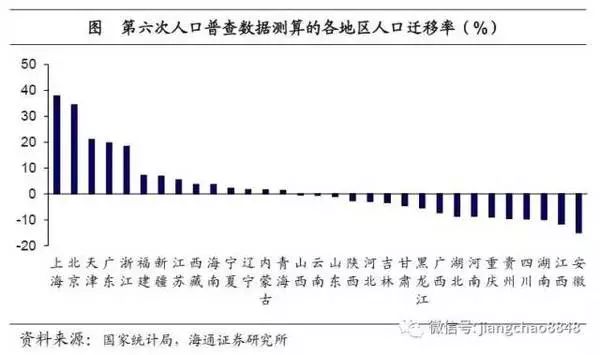

我们根据第六次全国人口普查数据测算了我国分省各地区的人口净迁入率(净迁入人口/人口总数)。我们发现,

人口流动的方向主要是由中西部向东部迁移,特别地,人口向大城市集聚的特征尤为明显。北京和上海两个一线城市的人口迁移率高居前列,天津作为热点二线城市紧随其后。

在一线城市和二线城市较多的广东、浙江和江苏等省份,人口迁移率普遍较高。

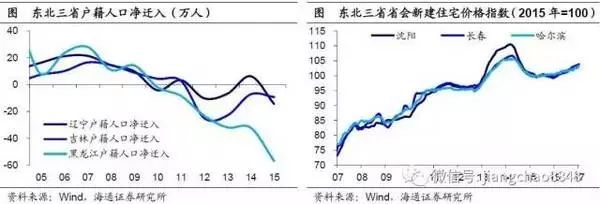

东北地区是最近几年人口净流出省份的典型代表。2010年以来,东北三省人口持续流出,导致当地经济增速大幅下滑,房地产销售量、价均持续低迷。过去两年全国房价普涨,但东北三省省会城市房价整体横盘。

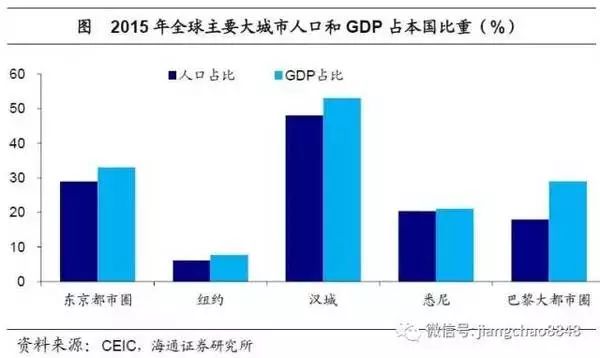

现象:大城市GDP占比≈人口占比。人口集聚本质上是产业的集聚。对比全世界的大城市所拥有的人口和它们的GDP,会发现一个非常有意思的现象,除了伦敦以外,这些城市在国内占有的GDP比重和人口比重非常接近。

规律:城市经济-人口份额比趋近于1。这一规律是否不仅适用于大城市?

从长期看,决定一个城市人口集聚规模的关键是城市经济规模及该城市与本国其他地区的人均收入差距。

这种区域收入差距可简单的用区域经济份额与区域人口份额的比值来表示。当城市发展比较稳定时,其经济份额与人口份额的比值应保持在1附近。2012年OECD测算了248个城市功能区的经济-人口比值,其中位数为1.01,均值为1.07,这一规律得到了验证。这说明了一个非常简单的经济现象:

如果承认每个人都是理性的个体,那么他一定会选择一个最能适合发展、最能赚钱、最适合找工作的地方

。

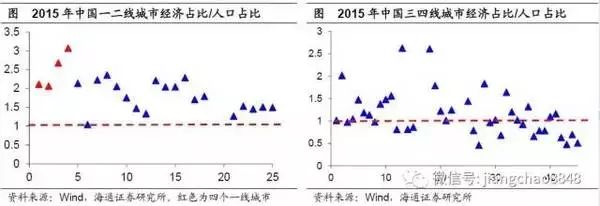

当前中国不同层级城市的产业状况如是怎样的?我们可以从不同线级城市经济-人口份额比、上市公司数量及规模、居民收入及纳税情况等多个角度进行考察。

一二三四线城市在人口、面积等方面存在巨大差异,因而单纯比较其GDP意义有限。我们借鉴OECD的研究方法,比较各城市的经济-人口份额比(GDP占全国比重/常住人口占全国比重),该比值刻画的是在该城市中,单位人口创造的GDP在全国的相对水平,该比值越高,意味着城市的产业优势越明显,对人才的吸引力越强。

4个一线城市的经济-人口份额比均在2.0以上,大部分二线城市的经济-人口份额比也都在1.0以上,意味着当前一二线城市对人才的吸引力保持强势,未来仍有望保持人口净迁入状态。而反观三四线城市,其经济-人口份额比则徘徊在1.0左右,未来人口迁入迁出或保持平衡。

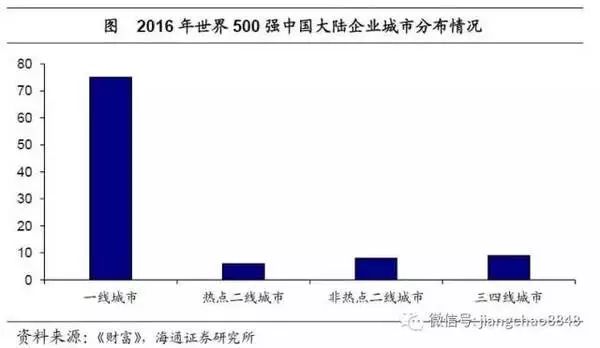

500强企业:

三四线占比仅10%。

从世界500强的企业分布来看

,在中国大陆的98家企业中,总部在一线城市的企业为75家,占据了绝大部分,热点二线城市和非热点二线城市共有企业14家,

三四线城市仅有9家企业

,不足总数量的1/10,可见优秀企业资源在大城市集中的特征尤为明显。

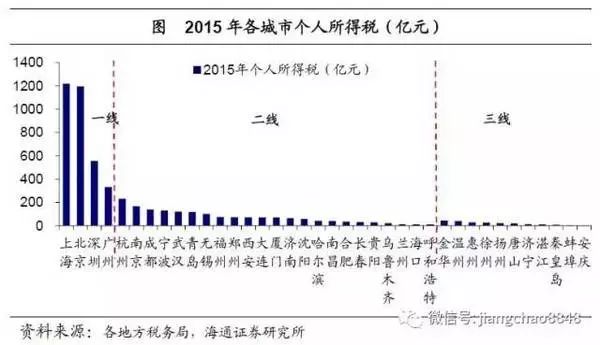

居民人均收入:三四线远低于一二线。

江苏、浙江、福建、广东四省公布了其历年省会及计划单列市,以及地级市的人均可支配收入。我们发现,除个别二线城市人均收入能比肩省会城市及计划单列市(江苏的苏锡常、浙江的绍兴等),大部分二线及三四线城市人均收入与省会及计划单列市有着不小的差距,其中三四线城市人均收入平均仅为前者的一半左右。

而所得税数据同样应验了二八定律。2015年上海、北京居民个人所得税均已突破千亿元大关,“一线”名副其实,深圳、广州也分别突破500亿和300亿。杭州是二线城市中的个人所得税“纳税大户”,规模突破200亿,而大部分的二线城市个税纳税规模停留在40-160亿左右。三线城市则普遍位于20亿左右。

城市一方面因产业优势而吸引人才,形成人口净流入,即“开源”;另一方面则因资源充沛而留住人才,防止人口净流出,即“节流”。因而充沛的资源也是城市化的必要条件。

而城市资源中最具代表性的分别是教育资源和医疗资源。

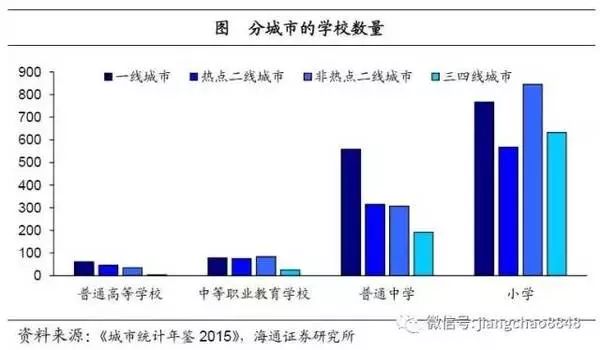

教育资源在城市间的分布并不均衡

,特别值得注意的是,在更高级别的教育资源上,一线城市的资源集中优势更为突出。在小学数量上,一线城市平均有767所,而三四线城市平均有633所,两者数量大体相当。但在更高层次的普通中学、中等职业教育学校数量上,一二线城市均数倍于三四线城市。而

在普通高等学校数量上,一线城市

平均拥有62所

,而三四线城市

平均只有4所

,不到前者的1/10。

高等级教育资源向一线城市集中可见一斑。

一二线城市学校数量远高于三四线城市,一定程度上与两者本身的人口规模差异有关。两者人均教育资源差距有多大?即便从省级数据看,教育资源的分配也是极其不均衡的。北京、上海普通高中生师比分别为8和9,一二线城市集聚的江浙地区,生师比也仅在10左右。但中西部地区各省生师比普遍高企,江西高达17.5,是北京、上海的两倍,这意味着其人均教育资源仅有北京、上海的一半。

高等教育水平决定了国家竞争力。

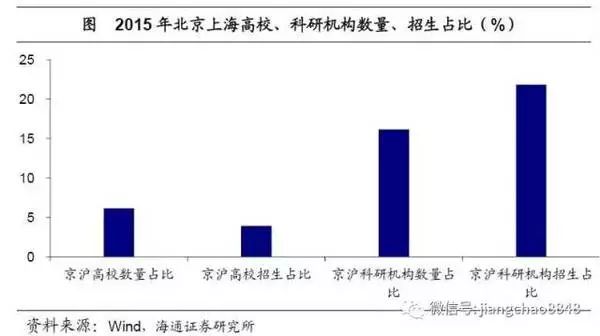

当前中国高等教育资源的集中度有多高?仅从高校口径来看,似乎较为有限——北京、上海高校占全国比重约为6%,招生人数约为4%。但科研机构口径下,相应比重则大幅提升,数量占比和招生人数占比分别为16%和22%。这意味着,在当前教育资源配置制度下,年轻人经由高考、考研,从三四线城市进入一线城市的高校和科研机构,并谋求就业机会,而这也是优质人才向京沪集聚的过程。

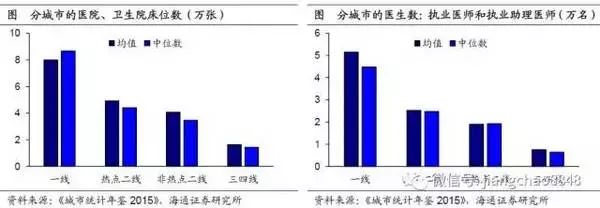

医疗资源的分布同样存在着一线城市集中的现象。在医院、卫生院床位数量上,一线城市平均拥有约8万张床位,而三四线城市平均只有约1.6万张床位,一线城市约是三四线城市床位数的5倍。

在医生数量上,一线城市平均拥有医生数量约5万人,而三四线城市平均只有约0.75万人,约是一线城市的1/6。

医疗设施和从医人员的紧张,使得三四线城市人口为满足医疗需求,进一步地向一线城市集中。

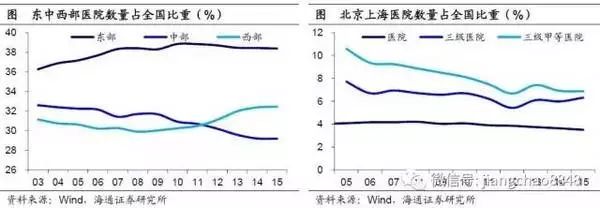

如果分区域看,医疗资源分布的不均匀就更为明显了。一二线城市大多分布在东部地区,其医院数量占全国比稳定在40%左右,而三四线城市占比较高的中部地区则从05年的32.3%跌至15年的29.2%。过去10年间,北京、上海医院数量占比微幅回落了0.5个百分点。然而,12年以来,其三级医院,尤其是三级甲等医院数量占比不降反升,这意味着优质医疗资源再度向一线城市集聚。

优质医疗资源向一线城市集聚,是否本身就与人口集聚有关?未必如此,比较各省人均医疗资源(每千人口执业医师数量),其分布同样是向东部尤其是一线城市倾斜。北京每千人口执业医师数接近4,浙江接近3,而中西部地区普遍在2左右甚至更低。

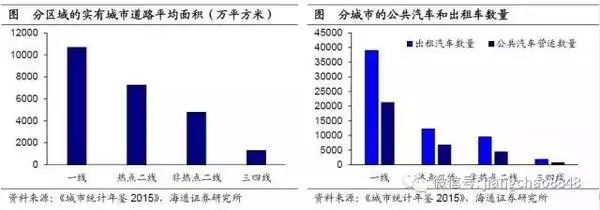

交通运输的便利与否是地区经济增长的制约因素,一二线城市常为交通运输的枢纽,起着连接各地区经济往来的重要作用,而三四线城市交通运输条件有限,基础设施的制约使其不足以带动地区经济的繁荣。

平均来看,一线城市实有道路面积为106平方公里,而三四线城市仅12平方公里。在交通设备上,一线城市平均拥有营运公共汽车2万辆,出租汽车约为4万辆,而三四线城市平均而言,只有700辆左右的营运公共汽车和1700辆左右的出租汽车

,

公共交通水平与一线城市仍有显著差异。

引发市场乐观猜想的其实都是短期现象。1-2月三四线引领全国地产销售反弹,但高频数据显示,3月三四线地产销量增速已拐头向下。个别三四线城市人口流出放缓,但持续性存疑,更何况人口流出放缓与人口集聚之间仍有巨大的鸿沟。

而三四线人均GDP迈向当前一二线水平的过程,仍是以三四线城市化为前提的,在解决人口、产业、资源三大难题前,难言乐观。

三四线部分微观数据的改善,并不能代表长期趋势。

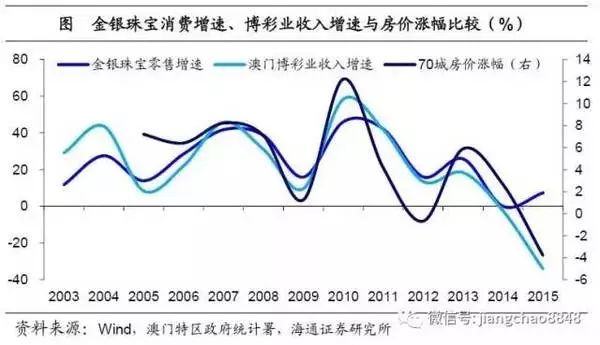

年初两月PPI增速仍处高位、CPI增速见顶回落,意味着房地产对消费的挤出效应开始显现。因而微观层面自下而上观察到的消费改善,与其说是消费升级导致的,不如说是房地产的财富效应所导致的。前者是一个漫长而平缓的趋势,对短期经济波动的解释力相对有限,而后者却是一个已经得到验证的规律,几乎是“历史重现”——过去十几年来,中国房价涨幅与奢侈品消费、澳门博彩业收入走势高度相关,房地产的财富效应十分显著。

毕竟,单项中、微观指标的短期改善并不能简单线性外推出宏观经济的长期向好(除非该指标刻画的是中长期经济的核心驱动力),正如短期波动不等于中长期拐点。宏观经济的改善有赖于各项要素投入同等倍数的扩张。

三四线城市化或仅是一个美好的愿景。

如果你关注过经济发展史,那么可能会注意到,在非战争、政治格局没有发生剧变或者没有资源使用效率革命的情况下,

一个经济体内城市经济的排名顺序是很难发生变化的。更不要说这种变化是指三四线城市的经济增长速度普遍超过一二线城市了。

而普通的技术和科技的发展,一般来说总是让经济较发达城市的经济发展水平和相对闭塞的城市的差距增大而不是缩小。这个规律有点像对电影的投资急剧增长后,大明星们的获益远远超过行业从业人员的平均获益水平——安妮·海瑟薇和章子怡的年收入与北影厂门口等盒饭的演员的收入差距肯定是越拉越大的。

三四线城市除了获得经济发展的基础性收益,也受到了大城市聚集效应的挤压。年轻人迁出,经济结构单一,缺乏有吸引力的竞争性职位,实际人口的减少让这些城市的房屋的价格增长并不乐观。

在农村居民城市化的过程中,越来越多的人也更愿意直接到相对发达的大城市“城市化”,而不是就近进城。对于大多数人来讲,这两种城市化方式的成本虽有区别,但预期收益的差距更大。

在这种基础上很多三四线城市政府的发展思路却和一二线城市类似,

卖地收入成为政府的主要收入来源。这也造成三四线城市的房屋存量大于一二线城市,而存量消化速率却比一二线城市慢得多。

在当前的经济状况下

,如果说把流动性导向实体经济更有利于整体经济的发展,鼓励居民购买北京、上海这种超级城市的房屋对整体经济有害,

那

鼓励普通投资者购买三四线城市的房屋便是更糟的行为。把一些地方性房地产商的杠杆卖给普通投资者,也更容易引起坏的连锁反应。