【天风策略刘晨明】“少部分”公司的牛市

天风策略:刘晨明/李如娟/许向真

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明

周三晚上,国常会的新闻稿,延续了周末金稳委会议“强化稳增长”的定调,包含了几个方面的内容:

(3)今年限额内地方政府专项债券要确保9月底前全部发行完毕,10月底前全部拨付到项目上

(5)按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围

1、稳增长力度有所加强,但政策的主基调仍然是建立在“抵抗式托底”的基础之上。

所谓抵抗式托底,我们认为本质是对经济下行容忍度的提升,体现在政策极强的“定力”上,我们既没有看到2019年专项债的直接扩容,也没有等来房地产政策的放松。但另一方面,在经济逐步“L型”下台阶的过程中,也必须避免发生系统性风险(比如就业问题、经济失速等),这或许也是适当的托底政策的主要意图,比如包括消费领域的刺激政策和“小心翼翼”的基建政策。

2、经济预期大幅改善的可能性较低,但是可以缓解经济发生失速风险的担忧。

于是,再叠加建国70周年这段时间的维稳预期,市场风险偏好可能继续处于扩张的区间,

指数层面大概率没有系统性风险。

3、当期政策组合下,经济预期至多是“没那么差”,但很难出现类似今年3月时“全面复苏的拐点”那样乐观的预期。

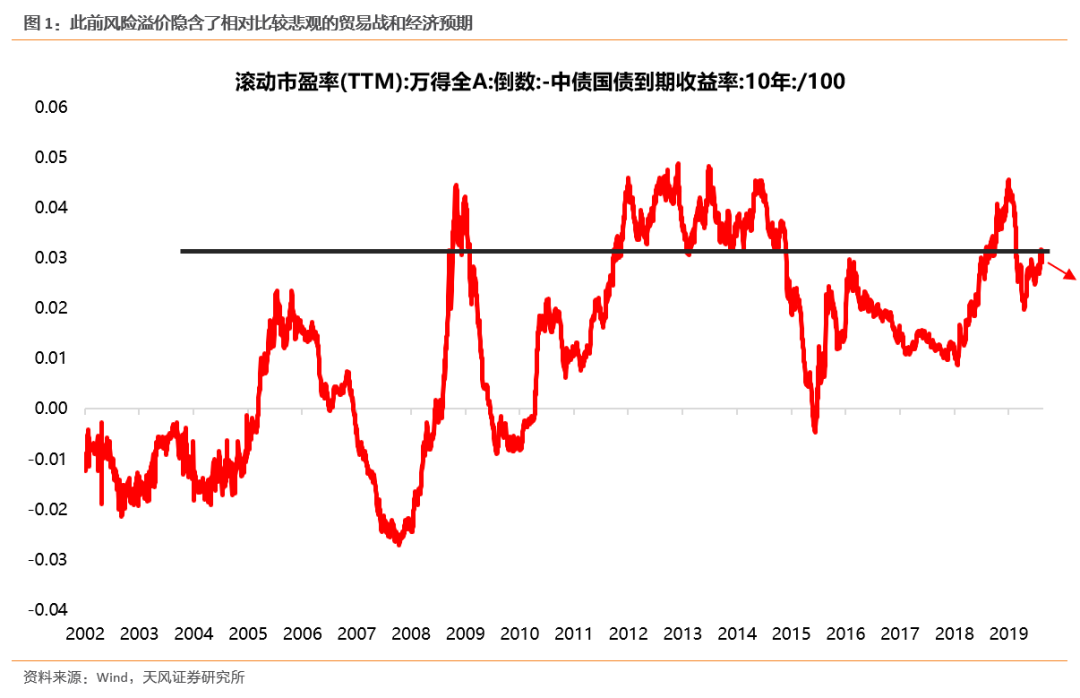

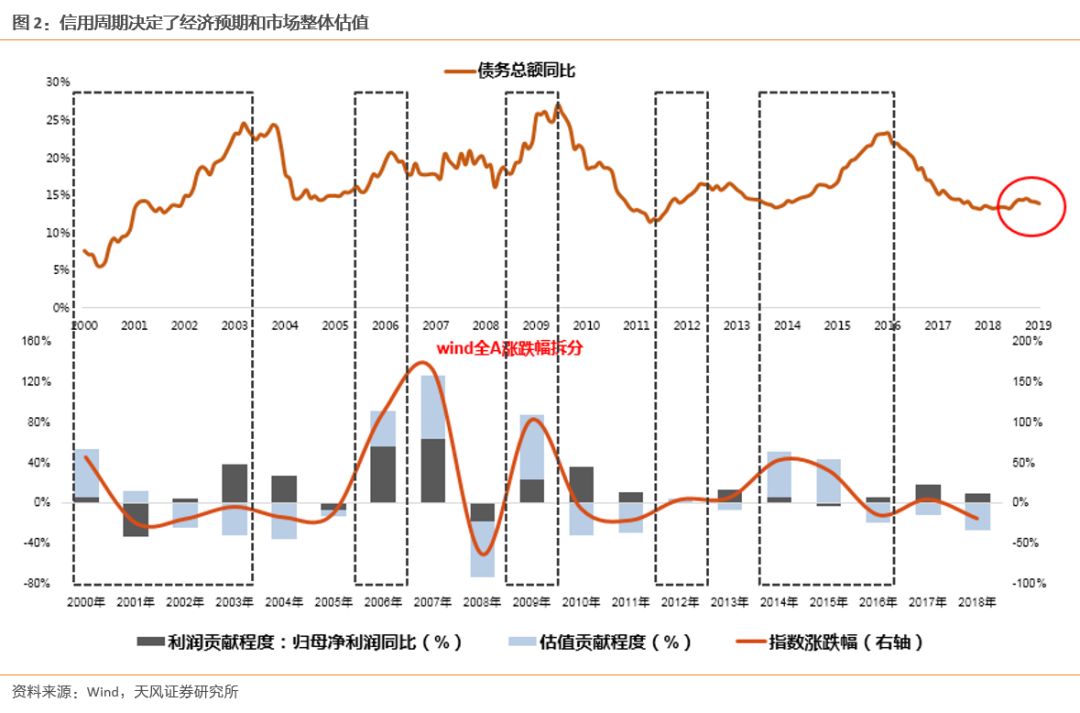

比起1-2个月的经济数据,强烈的政策信号,更容易改变市场对于经济的预期,比如信用扩张的政策信号。信用的全面扩张和显著的经济改善预期,是全市场整体性估值抬升的最重要动力。

历史上五轮信用周期,都发生着同样的事情:“

信用全面扩张——市场整体估值抬升(赚估值增长的钱)——盈利逐步企稳(赚业绩增长的钱)——信用全面收缩——市场整体估值下移

”,以此往复。

但是此轮从1月开始的信用扩张,没能像前五轮,持续一年以上的时间,很快在二季度开始收缩,背后就是我们第一点所说的“抵抗式托底”的政策主基调。

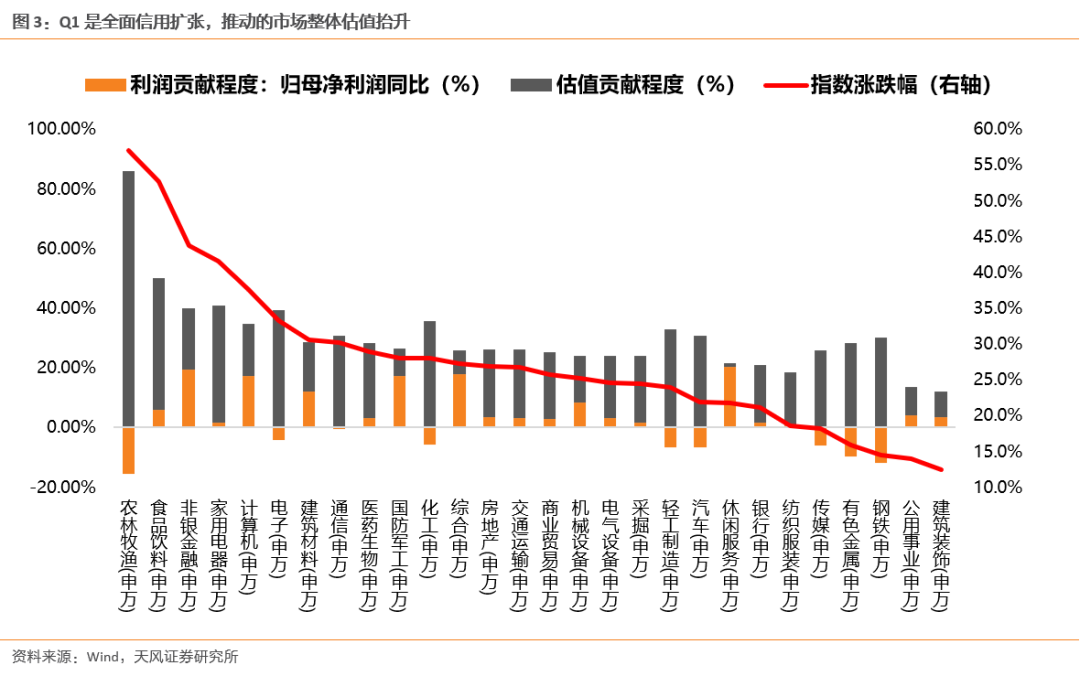

(如下图2、3所示:Q1全面信用扩张,市场整体估值提升;Q2开始信用重回收缩,市场整体估值回落)

向前看,在地产融资继续收紧、地方政府融资“小心翼翼”的背景下,出现类似Q1全面信用扩张和估值全面抬升的可能性很低,因此,市场还是一个“少部分公司的牛市”。

(注:这里的核心资产,不仅仅是消费,包含了各个领域的头部公司)

4、专项债的加快和提前发放,需要有货币宽松的配合,预计流动性在未来一段时间内,不会有太大问题。

信用宽松和货币宽松,是逆周期调节政策中,一枚硬币的两面,信用的宽松,往往需要货币政策释放流动性相配合,因此,本次国常会也提到了及时运用普遍降准和定向降准等政策工具,流动性层面目前无虞。

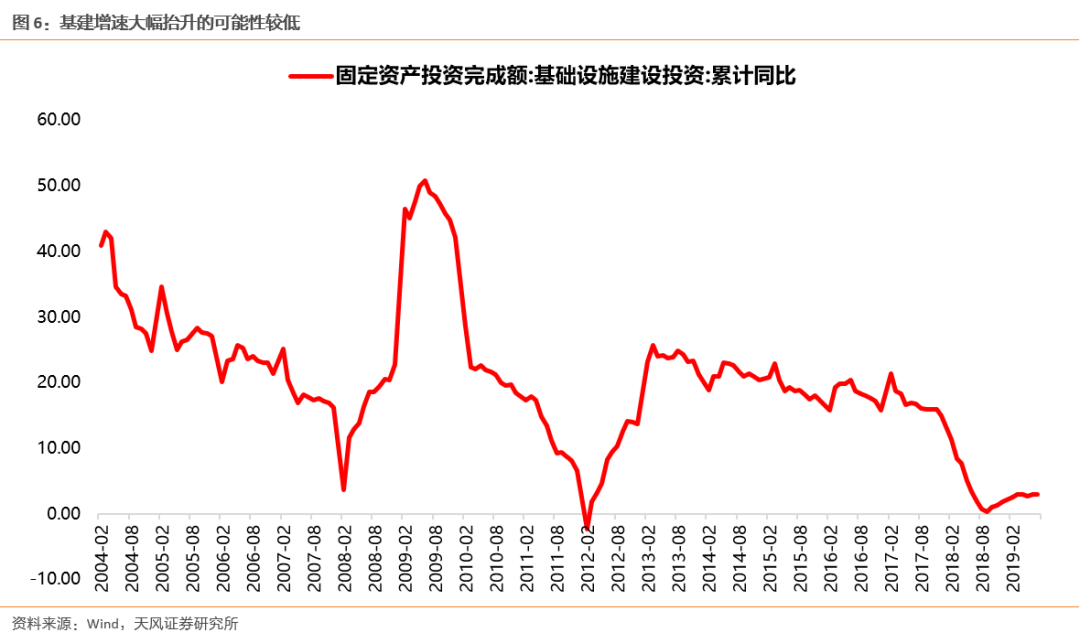

5、结构上,在风险偏好回升的阶段,市场给予“政策因子”的权重相对提升,短期基建链条有修复性的机会。

年初以来,市场的机会主要集中在消费和科技龙头。基建链条的预期较低,同时风险偏好的提升,也将市场关注的焦点从景气度,扩散到“政策因子”,因此在这个阶段,市场倾向于相信基建投资改善的可能性。

但是,我们对基建链条修复的力度和持续性都相对谨慎,原因在于,事后来看,专项债的提前发放,可能类似于今年上半年,对基建增速的推动力非常有限,核心在于房地产严控的背景下,地方现金流和财政都面临巨大压力,同时地方政府的政绩考核也非以往的经济增长这样的“单一目标制”,因此,地产政府在基建投资领域的能力和意愿可能都不足,这才是制约基建投资增速的关键。

6、中长期来看,配置思路仍然围绕景气度为核心。

周末的专题报告中,我们对60大重点行业当前ROE所处的位置,以及未来的趋势进行了重点研究。

除了长期核心配置仍然以ROE持续维持较高位置的消费类龙头和ROE底部改善的科技龙头为主外,

卫星配置我们建议关注两个方面的机会:

(1)ROE仍然在持续恶化,但有望较快底部企稳的行业:

半导体、黄金、汽车、风电。(重点是后两个,在股价上目前体现较少)

(2)受益于竣工产业链,ROE有望出现持续改善的行业:

其中获益程度依次为家具、装饰建材、厨电、白电、小家电、黑电。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策略·市场观察

:

国常会能否扭转经济预期?

对市场配置有何影响?

》

对外发布时间 2019年9月5日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006

联系人 吴黎艳