做个小统计

!

我们向机构读者推出报告定制服务啦!

我们将面向卖方、买方定向推送精选资讯包和投研辅助服务。具体服务类别请拉到文末查看,或者等不及的话,直接回复【报告定制】就可抢先体验啦!

------------

1、京沪有套房,业绩随便搞

昨天久其软件卖了北京三套房产,获得了3220万收入,这笔买卖相当于公司一季度净利润的5倍。

下表为选股宝APP整理的今年一季度与去年业绩亏损且持有投资性房产得公司名单,别看不上这些亏损的公司,随随便卖卖房,业绩立马就亮瞎眼。

2、还在炒石墨电极?你out了!一个全新的主题横空出世。

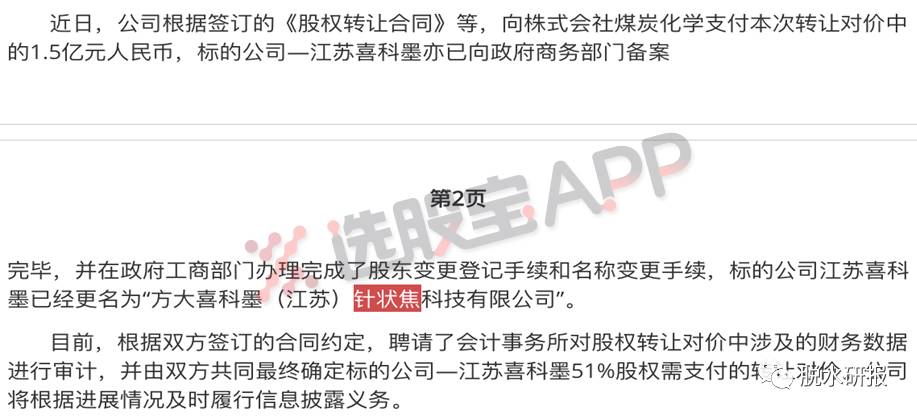

最新信息显示,石墨电极涨价效应已传导至产业链上游。每生产1吨超高功率石墨电极需要消耗1.05吨针状焦,针状焦作为石墨电极的主要原材料之一,今年涨势同样不俗,招商有色研报数据显示,锦州石化油系针状焦27日价格由26日的9000元/吨爆发式上涨6000元/吨至15000元/吨,涨幅达到67%。

然而在A股,真正的针状焦标的也只有方大炭素 ,目前的针状焦产能是已经完成股东变更手续后的喜科墨,不过值得注意的是:方大炭素在收购喜科墨之外还要募集的10万吨针状焦产能在最新的公告里已经宣布终止。

据选股宝APP梳理,市场传言的几个标的山西焦化 ,永东股份 ,上海石化 ,都没有产能。你以为你买的针状焦概念股真的有针状焦?

那些炒作的针状焦概念股都是0产能,仅一家独有!

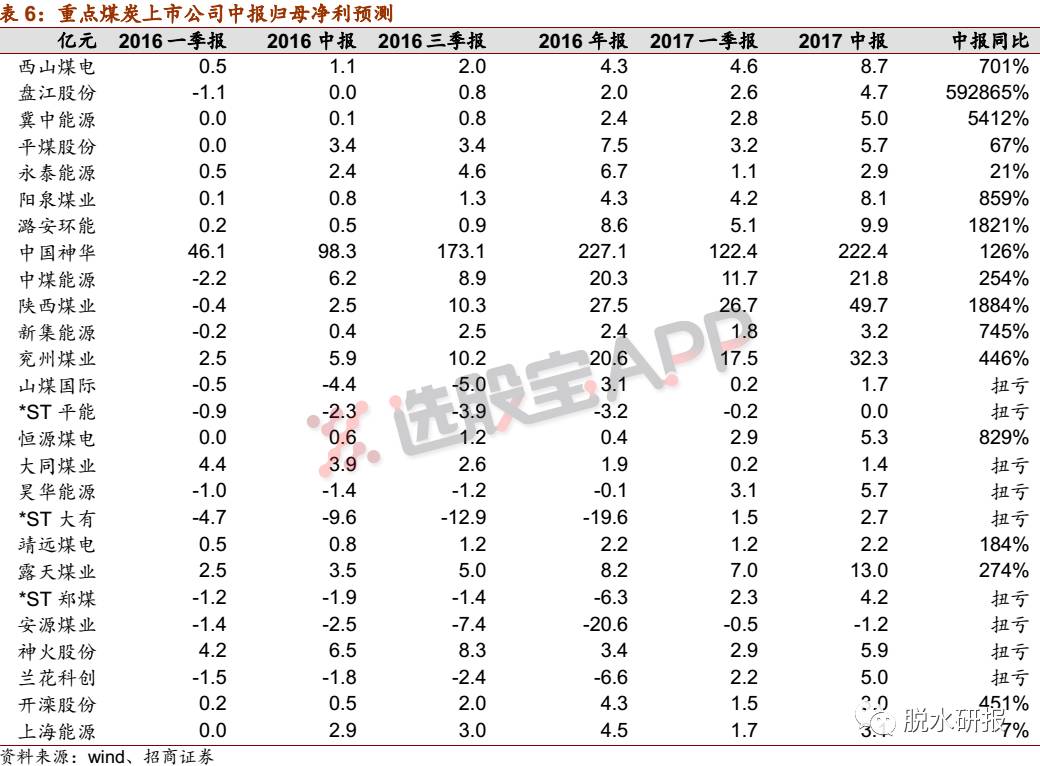

3、惊呆了!25家煤炭股中报预测数据同比增10.4倍

这几天煤炭的传言很多,一会传闻7月1日开始内蒙古煤票限制升级,一会媒体又说7月1日起,国家二类进口口岸禁止进口煤炭船舶靠泊卸货,不涨都对不起这么多传闻(请在选股宝APP关注 江湖传言 话题)。

今年煤炭量价齐升,动力煤、焦煤年初至今同比上涨61%,上涨122%。煤价高位运行,煤炭企业的现金流大幅好转,资产负债表继续修复,业绩同比将出现大幅增长。

煤炭作为一种周期性的大宗商品,今年是量价齐升(产量小幅增加,主要得益于276政策的取消),双轮驱动,业绩对价格的高弹性将得到充分释放。

招商证券跟踪的26家煤炭上市公司中报预计全部实现正增长或者扭亏;如果剔除神华(神华非煤业务占比超过煤炭)之后,25家煤炭上市预计今年中报实现归母净利合计204亿,较去年的18亿增长10.4倍。

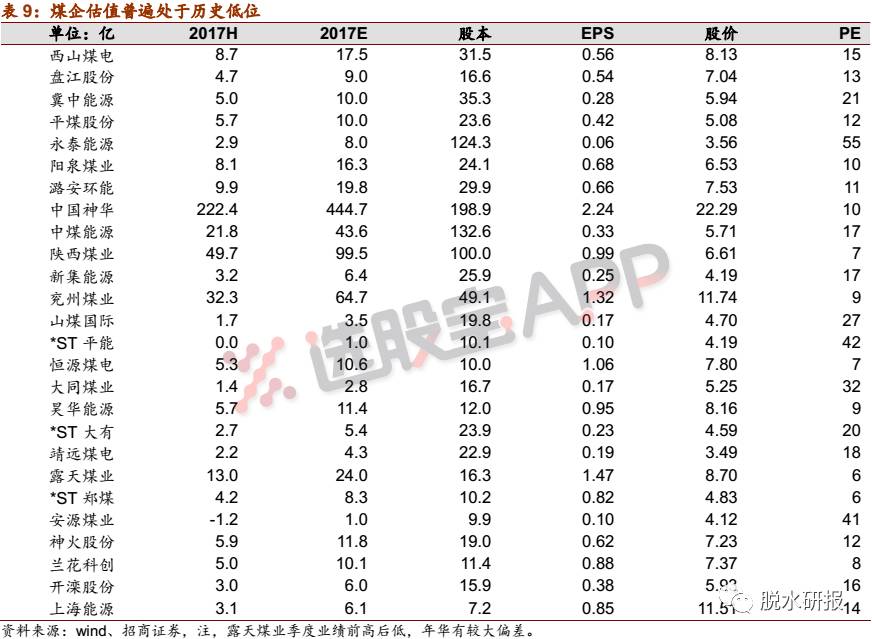

就煤价而言,短期看涨,下半年看高位震荡,预计5500大卡港口动力煤价格中枢600元/吨,与二季度基本持平。招商证券推算目前主流的煤炭股标的陕西煤业仅7倍、西煤15倍、冀中21倍、阳泉10倍、潞安11倍、兖煤9倍、神华10倍、兰花8倍、露天煤业和st郑煤6倍。历史上煤炭板块整体PE-TTM最低的时候就是10倍,当前煤炭股普遍存在估值修复的空间。

4、只怪名字没取好!神火才是最大的铝供改受益者 神火股份:供给侧改革提速,资产亟待重估(华泰证券)

神火股份遭低估的原因或在于公司此前主体资产为煤炭,市场习惯用煤炭估值体系去评估。忽视了公司的电解铝产能,这块业务三四季度一旦释放业绩,将提供最大的弹性。

①电解铝行业横向对比,这部分已能撑起当前市值。

神火拥有146万吨电解铝建成产能,年产电解铝约115万吨,同时还拥有800万吨左右的煤炭在产产能。用市值/产能比这一指标来看,云铝股份(120万吨电解铝产能)、中孚实业(74万吨)、焦作万方(42万吨)的市值/产能比分别为1.10、2.25、1.53(截止2017年6月23日收盘)。即使按照1.1的吨市值水平,以在产115万吨电解铝体量,合理的估值水平也应在126亿。

相当于仅用10亿买了一块年产700万吨季度盈利超过2亿煤炭资产,以及30万吨完全合规的电解铝产能指标,横向对比而言公司的煤铝产能低估现象较为明显。

②电解铝资产盈利在三四季度爆发。

按照煤炭一季度近3个亿的高位盈利水平,再给予10倍左右的PE,看似估值已较为合理。最关键还是在于电解铝资产仍未重现展现其自身盈利能力,根据一季报预告披露,新疆和河南两地盈利互抵之后,利润总额仅为0.7亿,而煤炭业务为5亿,盈利差距不小。但随着近期供给侧改革提速,在减产和环保趋严的带动下,铝价或持续上升,电解铝资产E端(盈利)有望在三、四季度看到明显增加,同时还将享受PE端的重估。

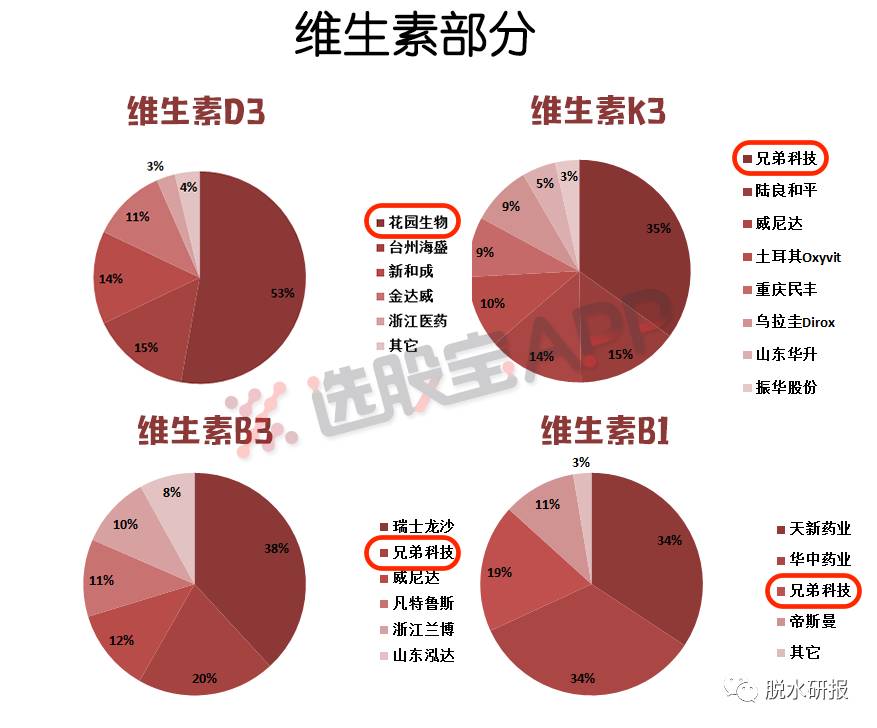

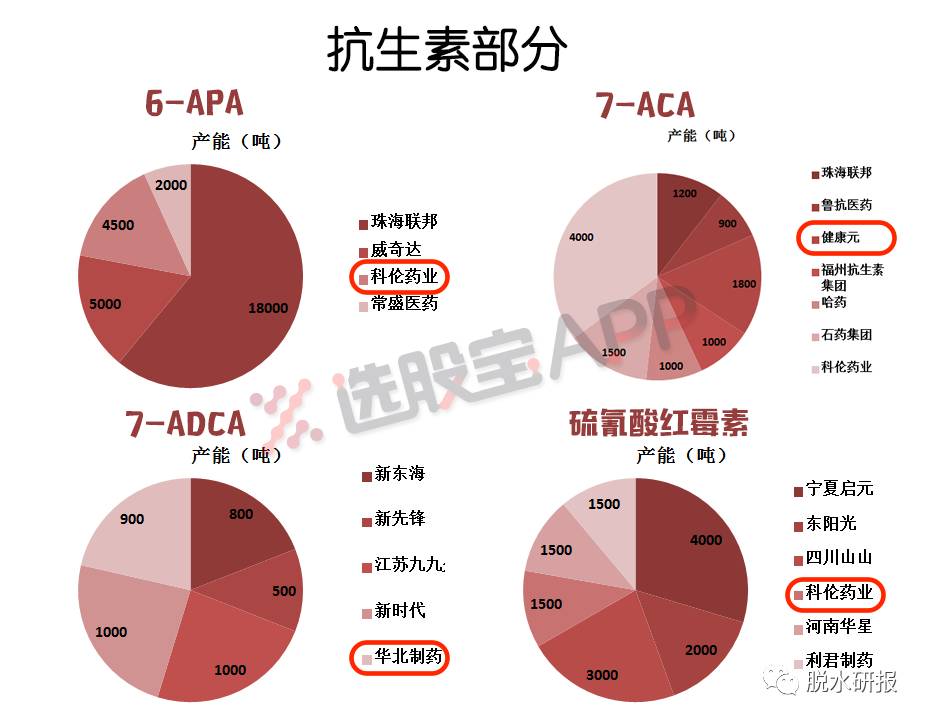

5、疯涨的不只是维生素D3,原料药现大规模提价潮,用最简单粗暴的方式(产量)看懂谁最受益!

CPHI(世界制药原料展)上海会结束后,以维生素和抗生素中间体为代表的原料药品种均出现大面积提价,最大涨幅如维生素D3,大会后涨幅超300%,其他维生素品种包括维生素A、维生素B3、维生素K3等价格均出现上涨。

这次提价潮无疑环保趋严是最主要的原因,之前市场的观点一直认为环保只是“一阵风”,吹过就没事了,到底有多恐怖呢?据说国家环保部驻点式不间断环保督查为期一年,在每个城市派遣8个人督查企业做环保工作,这八个人每个月轮换一批。这八个人就像是巡视组,可能白天、黑夜活动,可能工作日、周末活动……真心给跪了……

那么,重点来了,如果下面这些品种涨价,对准下面的图,买买买!

①维生素板块:花园生物、兄弟科技

②抗生素中间体板块:现代制药、科伦药业

③抗生素中间体下游的抗生素原料药企业:普洛药业(浙商证券)

原料药行业现大规模提价潮,环保高压对供给端变化或超预期,子版块受益个股都整理在这里了 (招商证券)

6、成本就能节省20亿?长城下半年有4个潜在超预期的点

兴业证券说,下半年行业旺季抄反弹,市场一定会选基本面改善最大的品种,从这个角度最看好长城汽车。长城汽车:迈过这一道坎,你就是最强(兴业证券)

①长城会是Q4行业反弹最强势的品种。从行业角度看,乘用车8月之后的旺季表现会不错,汽车板块4季度有比较大的机会。从结构上来看Q1重仓的20个汽车股占整体汽车板块的75%左右,上汽一家就占20%,长城只占2%,从资金角度看长城是有增量配置空间的。

②新H6大幅提升均价,长城的基本盘已经企稳回升。4月底新H6上市,去库存也接近尾声,调研的上海、杭州、广州等地渠道,新H6占H6整体比例已经达到30%-40%,新H6放量后盈利能力会比原来高很多。

③WEY成功起步,订单确保Q3销量。WEY在4月底上市2个月以来,目前客户预付款的订单已经突破2万台,而市场对WEY的预期是月销5000台左右,所以在这个订单水平下,WEY三季度7/8/9三个月的销量是有保障的。

④自动变速箱是长城下一个杀手锏,会超预期。

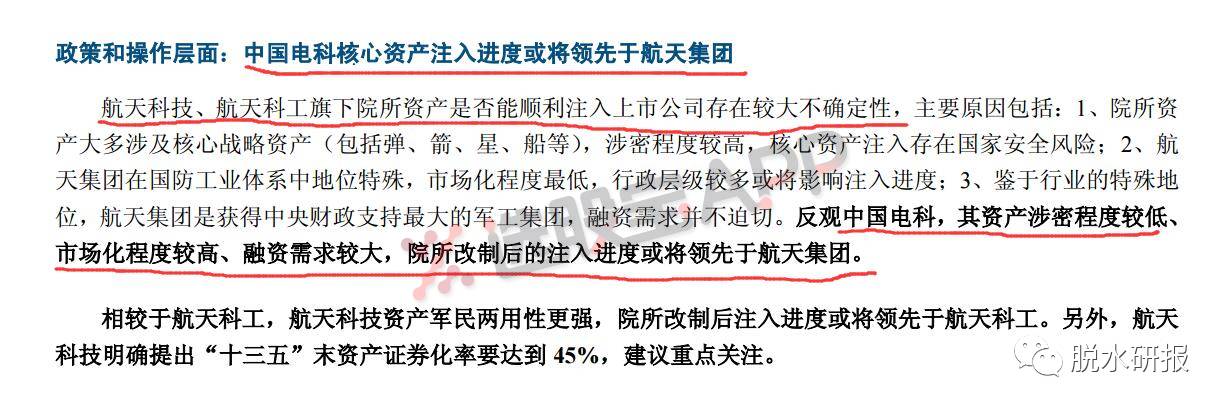

7、如果下半年炒军工科研院所改制,你要一头扑向电科系。中信建投认为,军工板块正处在黎明前夜,下半年空军新产品列装+军工科研院所改制双拐点临近,三季度机会更大。

1)军工科研院所改制最新进展如何?

①各军工集团事业单位改革方案已基本确认;

②总体指导方案和相关配套政策“十九大”或明年两会后有望出台;

③配套政策出台后,军工事业单位中划分为企业类的将直接完成转制,其余或将设置5年过渡期。

2)科研院所改制若有突破,电科系有望最先受益

①院所资产注入空间:航天系、电科系弹性最大。

从集团架构来看,航天科技、航天科工和中国电科旗下二级机构均为研究院所,是研究院所资产比例最高的军工集团。此外,三大集团旗下上市公司直接大股东绝大部分为对应研究院所,资产注入逻辑最为清晰,将直接受益于院所改制后的资产注入进程。

②政策和操作层面:中国电科核心资产注入进度或将领先于航天集团,关注国睿科技、四创电子、杰赛科技。 最后,附史诗级神图一张,一图看懂近5年各军工集团资本运作

最后,附史诗级神图一张,一图看懂近5年各军工集团资本运作

8、东方证券用24页报告推荐了一个小众主题,你最好点进来看看 被遗忘的汽车尾气催化行业,蕴藏哪些大机会? (东方证券)

国五排放标准将于2018年1月1日全面推行,而国六标准也已经在路上,看似传统的汽车尾气催化器实则是化工材料的综合体,传统行业孕育材料大机会!

①国六标准在国五标准的基础上对尾气排放指标再严格30%以上。国五标准将于2018年1月1日全面推行,国六标准也已经在路上,北京将于2017年率先实施,全国最快将于2020年落地。