【太长时间没有更新公众号,主要是因为我的大量时间要花在投资管理和各个生意的发掘和持续跟踪理解上,也要花更多时间在我的客户交流上。还望各位关注者理解。以后会尽力不定期更新,分享一些我们对于投资的看法和对于一些新的生意的观察和理解。】

让我们还是从Roku这家公司开始讲述。几年来很多人对于Roku的不太理解很大程度上是因为完全理解错误了这个生意,常见的误区之一是,把Roku理解为简单的机顶盒,其实,Roku的机顶盒和其OS授权给TV OEM都是获客方式。这部分业务不是为了本身赚钱的,而是为了增加活跃用户数量。Roku机顶盒的存在,也是因为电视机的使用寿命过长以及没有接受Roku操作系统授权的电视机厂商大量存在,机顶盒可以作为override的设备而存在;误区之二是认为长视频的观看时长迁移至移动端。这在中国区是事实,但是在全球多数地区,尤其是北美,完全不是事实;误区之三是Roku平台上的大量观看时长无法货币化。事实是,未来连YouTube的观看时长都可能利用Roku的第一手数据进行合作精准广告投放进而分成。

很多人对于2018年5月份我投资Roku最有兴趣的一点还包括,为何那个时点去重仓投资。其实,这是一个非常简单的决策。那时候Roku股价35美元左右,市值不足40亿美元,当时Roku有2200万活跃用户数,这意味着单个用户数的价格为181美元,同时期的奈飞单个用户价格超过1000美元。这是一道简单的数学题!其实,2020年二季度,这道数学题又显灵了:当Roku股价暴跌到60美元之际,那时候的活跃用户数是4300万,单个用户的价格和2018年相差无几。站在2018年5月的角度,这个决策非常简单,我有足够的信心,投资Roku三年以上的时间,至少不会亏钱,最低回报率是年化10%,即以35美元买入Roku,持有到2021年5月份,我认为Roku股价不会低于46美元。这个复合收益率不算多糟糕。但是,如果我预期的情形略微变现,我的复合收益率可能接近50%即股价超过118USD。我的很多决策属于这种思维模式,我们先把底线想明白,看看能不能不亏钱,看看能不能有一个可以接受的复合收益率,然后如果我们判断的情形兑现一部分能不能有一个非常好的收益率出现。

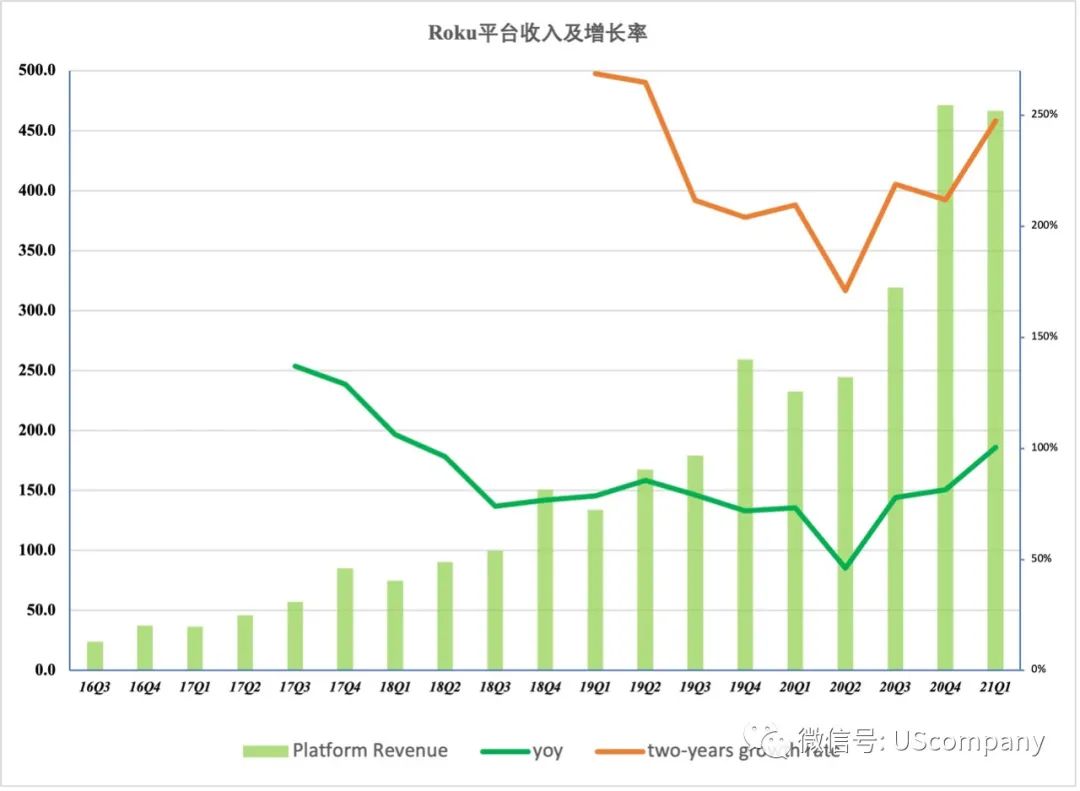

Roku这三年的投资过程告诉我一个简单道理,具有海量活跃用户的平台是具有巨大价值的,其价值和其货币化进程无关,有关的只是短期价格表现。过去3年,Roku的股价上涨和其货币化进程确实是直接关联的,其季度收入增长了10倍,其股价增长10倍左右。

当然,Roku单个活跃用户的价格180为何是低估,为何到现在的750美元左右我还认为是低估的呢?这确实不再是一件多么容易的事情了。这需要了解美国媒体行业的历史和现状以及演进等,要了解行业内的各个参与者的竞争状态,了解Roku如何做生意的,理解Roku的收入潜在空间以及未来的利润率演进路径。这些是要花费海量时间进行的工作。

Roku最新的两次季报如果用调整后的EBITDA除以平台收入,已经能够看出Roku这个生意的惊人盈利能力了。一旦Roku将来的平台收入规模达到现在的5-10倍,其盈利将极其惊人。现在的分歧可能在很多人看来是Roku的收入能够做到多大这一问题了。我认为,传统Linear TV都将陆续迁移至streaming TV。当linear TV订阅户数下降到顶峰的一半,这一生意就会轰然倒塌,因为剩余的用户无法承受不断抬高的单用户分担成本。当迁移全部完成,Roku美国区的广告收入分成可能超过200亿+,订阅切分可能在2030年达到50亿美元,读者需要了解的事实是,订阅收入切分对Roku而言接近税前净利润,这部分的主要成本是信用卡的服务费用等。三年前我说Roku的生意是一个operating Leverage非常夸张的生意,其净利率将异乎寻常的高,这背后的原因除了Roku不需要像Netflix那样的巨额资本开支之外,还有一条重要的原因是,Roku可以Leverage传统电视广告的投放方式,而不需要费尽心思去货币化其广告库存。Roku的Oneview广告平台正展示出这一点,其不单是承接传统电视广告迁移,而且开始争抢互联网广告的地盘。

理解Roku这项生意对我帮助比较大的是对于奈飞过去十年的持续跟踪,以及约翰马龙的传记。2019年马龙接受CNBC采访的时候只字未提Roku,我很不理解。2020年9月他再次接受CNBC采访之际终于提到了Roku。

很多人说不买Roku是因为他们的经历(对于视频的移动端消费比较痴迷)和他们的体验(不就是个机顶盒吗),这就涉及到另一个重大话题了。投资者真的有必要根据自己的体验进行决策吗?这多半可能是费雪的common stock, uncommon profit的“毒害”----这是一本很好的投资启蒙书籍,但是,可能无助于对于投资的深度理解。现在社会分工越来越细,个人对于很多事物几乎是无法体验到的。即便能够体验到,个人体验那点有偏的经验体会实在是微不足道。投资者需要的是持续系统的学习,把生意的方方面面和社会现实理解透彻的基础上进行投资决策判断。