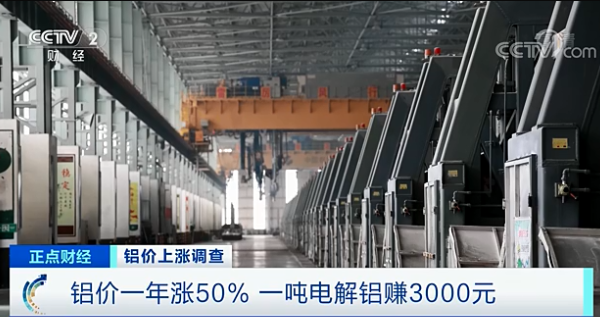

铝广泛应用于房地产、交通领域,例如铝合金门窗、高铁车厢等。近日中国铝业发出一季度业绩预报,利润增长30倍。优良的业绩与铝价大涨密不可分。铝价从去年低点到现在一年时间涨幅超过50%,铝价上涨原因是什么?与铝价最直接相关的电解铝环节有什么变化?

△央视财经《正点财经》栏目视频

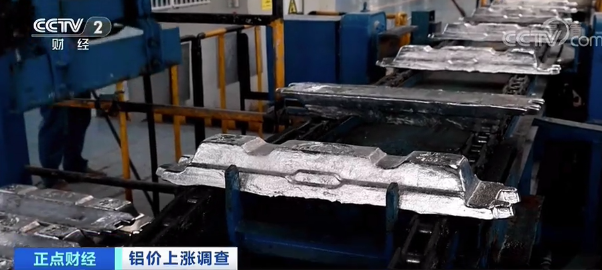

在山东邹平的一个铝锭生产车间,铝水在固定容器内被铸造,过水冷却成了一块块银白色的铝锭。

在隔壁的电解铝生产车间,记者看到两百多台电解槽正在运转着,这里每天生产出1200吨左右的电解铝。这些铝水会被运到附近的铝制品企业进行加工。相关负责人称,当前处于24小时不停工,满负荷生产状态。

山东某新型材料有限公司销售总公司总经理 姜臻:原铝的生产比较平稳,处于满负荷生产状态,我们的氧化铝、液态铝、铝锭和铝加工产品的销售订单充足,市场处于产销两旺的状态。

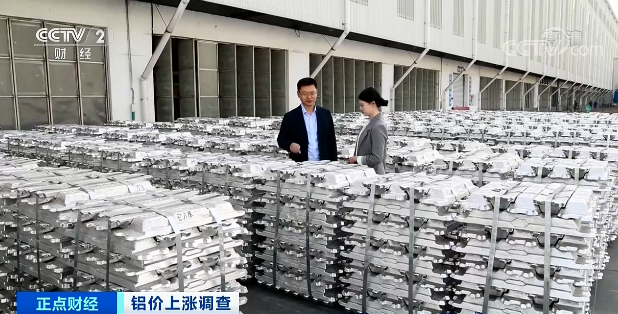

从事铝贸易的刘健康在全国多地建有仓库,他告诉记者,最近仓库内的铝锭库存非常少,他不仅拿货难,下游还要货急。

某国际贸易有限公司总经理 刘健康:整个社会库存从3月中旬达到了春节淡季累库的峰值,在125万吨左右。这处于四年以来春节淡季累库较低的水平,铝锭逐步开启了去库模式,大家预期进入旺季之后,库存会进一步下降。

沪铝主力价格从去年三月底的11000多元的低点,到最近17000多元高位震荡,一年的涨幅超过50%。分析师称,本次铝价上涨主要因为产能受限加上需求端刺激拉动,直接利好电解铝环节盈利。

长江证券金属行业资深分析师 肖勇:现在的吨铝税前利润达到了3000元的水平,是近10年最高的水平。整个电解铝环节的国内产能临近到上限的天花板。今年有需求的因素拉动,它也能涨价,明年整个产能投放越来越少后,价格能在相对高位上维持更久时间,甚至不排除进一步往上涨。

△央视财经《正点财经》栏目视频

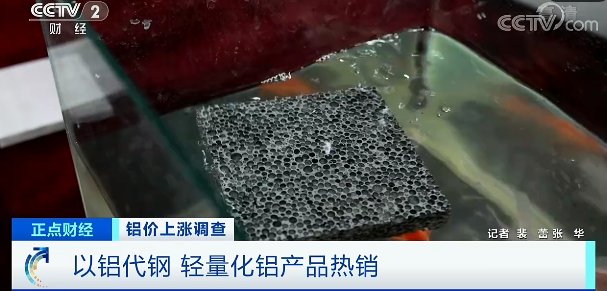

铝具有质量轻、易加工、耐腐蚀,还有导热、导电性能优良等特点,随着下游应用领域的不断扩大,需求量仍处于扩张期。

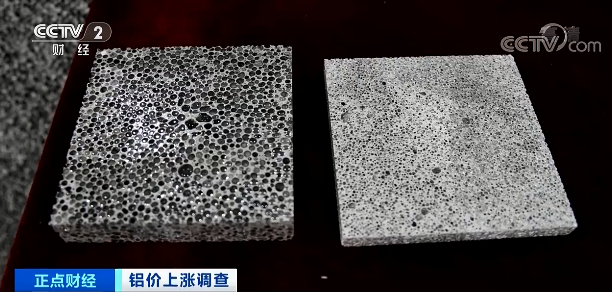

泡沫铝上面有非常多孔洞,密度非常小,可以浮在水面上。它的用途非常广泛,具有吸能、降噪、防磁、防爆的性能,所以可以用在新能源汽车的电池底舱以及汽车防撞梁的连接件。

山东某轻量化科技有限公司副总经理 陆阳:大幅度提高了我们的产品的附加值,以吨铝单位来计算的话,泡沫铝产品每吨售价10万元以上,远远高于每吨铝价的17000元的基础。

泡沫铝是铝材料的创新研发产品之一,在山东邹平的一家制造铝挤压件的企业,记者看到各种各样的铝制品广泛应用于公路交通、轨道交通、5G通讯,以及健康医疗等各方面。当前“以铝代钢”轻量化工艺的广泛应用,大幅拉动了新增需求。

贾正宇是一家汽车轻量化生产企业的负责人,他告诉记者,当前订单非常充足,企业在不断扩产来满足下游整车厂的需要。

山东某汽车轻量化科技有限公司总经理 贾正宇:从去年12月份开始,一个月的产量大约是1000套,现在达到一个月6000套的产量。可能到七八月份总产能能达到2万套的生产能力。

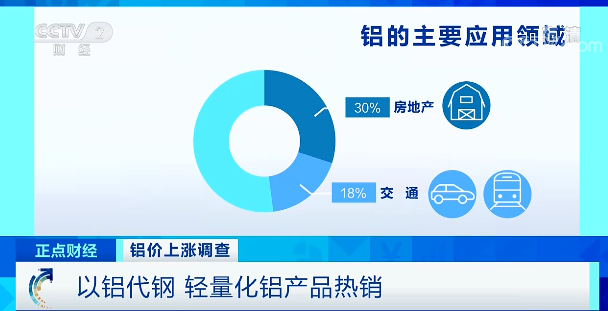

铝主要应用在房地产领域,占到总需求的30%,主要是竣工后装修用的铝合金门窗。交通领域占到18%左右,例如汽车内铝制的零部件、新能源车铝板、高铁和地铁的车厢。其余应用端占比分散。铝价大幅上涨,给产业链下游企业带来了不小的压力。

山东某轻量化科技有限公司副总经理 陆阳:原材料的定价在产品占比里超50%。如果铝价上涨,我们年度的大批量订单不可能上涨,会直接影响到生产成本和生产利润。

△央视财经《正点财经》栏目视频

铝价维持高位,盈利水平居高不下,那么原料端的情况如何?记者来到山东港口烟台港——全球铝土矿进口的第一大口岸,在2020年全年完成了铝土矿吞吐量1.2亿吨。

全球铝土矿成矿带主要分布在非洲、大洋洲、南美及东南亚。中国铝矿带仅占到全球铝土矿资源储量的3.50%,我国每年需要向其他国家大量进口铝土矿资源。山东港口烟台港生产业务部副部长王飞称,她所在港口今年一季度的铝土矿进口相比去年同期有所增长。

山东港口烟台港的铝土矿堆场的工作人员告诉记者,三月份铝土矿的日均出运量明显高于二月份。

山东港口烟台港矿石公司生产调度中心主任 陈刚:今年1月份,受山东套尔河结冰的影响,1月份铁路加水路的输运量日均接近8万吨,2月份的日均输运量是9万吨左右。目前三月份的运输能力回升到日均12万吨左右。

铝土矿加工成的氧化铝,是电解铝的原料。分析师称,近几年全国多家铝业公司在几内亚的矿山投产,提高了铝土矿的供应,造成氧化铝供给居高不下,价格却接连走低。原料端价格维持低位让电解铝盈利扩大成为可能。

山东某新型材料有限公司几内亚项目部总经理 张振:目前几内亚每年的铝土矿出矿量大约在五千多万吨,占了国内进口铝土矿石的约50%以上,取得了矿石定价的话语权。

长江证券金属行业资深分析师 肖勇:氧化铝,因为它的供给端释放弹性比较大,所以导致整个原料端价格下行的趋势应该能延续,电解铝环节的盈利剪刀差,还有进一步扩大的可能性。(来源:央视财经)

衍生品私募与资金方对接洽谈会

结构性供需错配

远端有压力正套持有

国信期货 顾冯达

就2021年二季度而言,目前美联储为首的欧美主要央行维持货币政策宽松环境,为顺周期资产尤其是大宗工业品上涨提供良好的环境,然而考虑到欧洲等欧洲地区疫情防控仍然严峻,且全球部分经济体已因恶性通胀压力而开启加息,需要警惕欧美实体经济复苏不及预期及未来货币政策转向的”灰犀牛“带来的利空影响扩散,金融市场风险偏好切换频繁,各类资产价格尤其股市及大宗商品波动将进一步加剧。

从有色金属板块来看,有色一季度消费淡季的现实被乐观未来经济增长预期冲淡,二季度市场将面临的“备货去库存、供需紧平衡”的产业链微妙现状,使其供需平衡容易受到市场未来预期增量变化的影响。铝行业在供给侧改革设定产能天花板的背景下,面对新产能转换速率不及预期以及新基建等终端消费潜能高增长的供需结构错配,也具备价格支撑和上涨潜能,对广大机构与投资者而言,后市应积极参与生产利润保值,对铜铝二季度不轻言单边做空。

就2021年全年来看,随着中美等主要经济体不约而同加大新能源新基建等创新行业投入,与之高度相关的有色金属板块预计将呈现估值由传统周期性重工业向高估值创新材料板块靠拢,市场也有越来越多投资者和机构认可美元将进入一轮较长周期的贬值通道,市场整体趋势更为看好铜等大宗商品的反弹趋势,金融市场投资偏好对有色等大宗商品较为有利。就宏观大环境而言,海外市场经济复苏和弱美元周期将是2021年的大趋势,但需要注意到欧美等西方政治集团对华对俄的强硬鹰派立场逐步显现,市场对大国博弈和地缘政治的”黑天鹅“警惕可能限制反弹高度与节奏,如果二季度并无更进一步的宏观黑天鹅或政策巨大转向的利空之下,则铝为首的有色金属传统消费旺季仍将以震荡偏强走势为主。建议产业与机构进行生产利润保值为主,投机者注意控制仓位,对政策还需冷静听其言观其行三思后行,切记追涨杀跌注意风控。

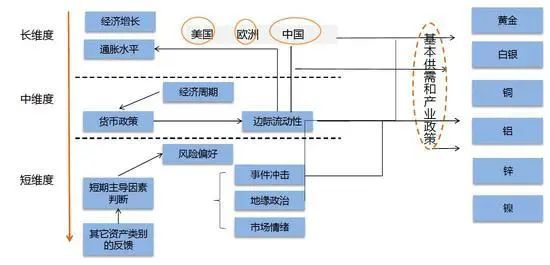

一、宏观变局与有色波动加剧

政治环境:百年变局矛盾凸显,大国博弈产业升级

2021年一季度,金融市场动荡之余大宗工业品波动加强,尤其是以铝为代表的有色金属整体抢眼。沪铝期货季度累计涨幅达到近15%,但绝对价格在牛年开门红后一度回吐涨幅,显示出有色“春季躁动”之下市场的不确定性加大。事实上,从一季度国内有色等大宗商品相关板块的整体表现来看,3月以来股市及商品市场的工业金属板块在经历快速冲高后持续出现资金流出,股市期货面临盘面高位获利了结压力,面对国内外金融市场对通货再膨胀预期的争议极大,前期表现强势的有色金属相关资产价格也陆续出现波动放大,市场暴涨暴跌更替多空反复拉锯。

就2021年二季度而言,目前美联储为首的欧美主要央行维持货币政策宽松环境,为顺周期资产尤其是大宗工业品上涨提供良好的环境,然而考虑到欧洲等欧洲地区疫情防控仍然严峻,且全球部分经济体已因恶性通胀压力而开启加息,需要警惕欧美实体经济复苏不及预期及未来货币政策转向的”灰犀牛“带来的利空影响扩散,金融市场风险偏好切换频繁,各类资产价格尤其股市及大宗商品波动将进一步加剧。

从有色金属板块来看,有色一季度消费淡季的现实被乐观未来经济增长预期冲淡,二季度市场将面临的“备货去库存、供需紧平衡”的产业链微妙现状,使其供需平衡容易受到市场未来预期增量变化的影响。铝行业在供给侧改革设定产能天花板的背景下,面对新产能转换速率不及预期以及新基建等终端消费潜能高增长的供需结构错配,也具备价格支撑和上涨潜能,对广大机构与投资者而言,后市应积极参与生产利润保值,对铝二季度不轻言单边做空。

图:全球后疫情时代大国博弈加剧,经济科技领域全面竞赛,产业军备竞赛加剧

数据来源:国信期货整理

就2021年全年来看,随着中美等主要经济体不约而同加大新能源新基建等创新行业投入,与之高度相关的有色金属板块预计将呈现估值由传统周期性重工业向高估值创新材料板块靠拢,市场也有越来越多投资者和机构认可美元将进入一轮较长周期的贬值通道,市场整体趋势更为看好铜等大宗商品的反弹趋势,金融市场投资偏好对有色等大宗商品较为有利。就宏观大环境而言,海外市场经济复苏和弱美元周期将是2021年的大趋势,但需要注意到欧美等西方政治集团对华对俄的强硬鹰派立场逐步显现,市场对大国博弈和地缘政治的”黑天鹅“警惕可能限制反弹高度与节奏,如果二季度并无更进一步的宏观黑天鹅或政策巨大转向的利空之下,则铝为首的有色金属传统消费旺季仍将以震荡偏强走势为主。建议产业与机构进行生产利润保值为主,投机者注意控制仓位,切忌追涨杀跌注意风控。

图:2021年全球经济增长与通胀预期剧烈变化,流动性和风险偏好主导有色价格

数据来源:国信期货整理

二、铝产业链分析

1.行业热点:国储抛铝传闻可能存夸大,警惕市场动荡和情绪化冲击

3月23日,国内铝价上演”高空大蹦极“,沪铝期货近月合约AL2104、主力合约AL2105及次主力合约Al2106共三个合约盘中触及6%跌停板,并引发股市及商品市场有色金属板块整体杀跌,但随着市场情绪化宣泄后部分机构和下游企业逢低买入,沪铝期货多个合约快速反弹收复部分失地,但国内股市中材料板块内有色金属相关个股跌幅仍然较大。探究此次铝价高空蹦极的原因来看,现货市场流传出的一则”国储抛储50-60万吨铝锭“大利空消息可能是一个导火索,然而由于该传闻尚缺乏正规渠道来源证实,且数量规模远远超过国储以往抛储轮储的数据级别,可能存在短期流出数量被夸大,或该传闻混淆了此前国内地方商业收储铝锭与国储铝锭的可能。

从此次传闻冲击引发市场异动来看,23日白天有色金属板块面对突发国储巨量抛铝传闻的反应过于情绪化,股市及期货资金一度出现恐慌性抛售,相关资产价格短期大幅度承压也引发部分多头止损离场,加剧了敏感时点下有色相关资产价格的抛压。然而传闻毕竟可靠性难证实及数量级别可能存在混淆夸大,因此随着市场超跌电解铝期货盘中出现V型反弹。但抛铝传闻仅仅作为一个利空传闻就引发如此剧烈波动,可能也是股市及期货市场多头资金在大幅波动下对前期强势的有色金属品种高位缺乏信心的一个缩影。

在全球主要经济体“一手抓抗疫,一手促经济”当下,欧美主要经济体继续推出大规模经济刺激措施,以对冲实体经济衰退威胁,在疲软的全球经济现状和乐观的复苏增长预期之间,大宗商品价格上涨更多反映出市场对海外经济复苏和供需偏紧的乐观预期,但如果二季度全球经济政策力度不及预期及新能源新基建等消费潜能高增长的利好因素未能落实,则有色金属价格趋势性上涨潜能也将被限制,因周期行业难逆经济大周期。

2.铝土矿:海外依赖度较大,进口矿石弥补国内缺

我国作为全球铝产业链的产销大国,在上游铝土矿方面严重依赖海外资源进口不

足。

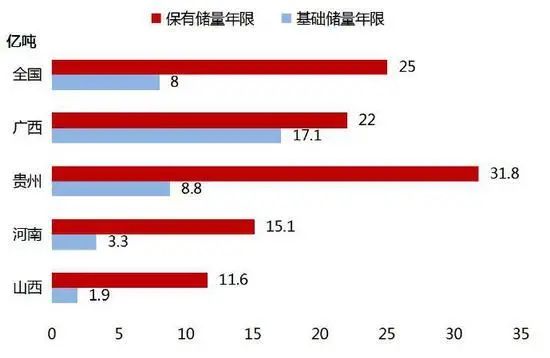

全球范围内,中国资源保障度最低,远远低于全球平均102年的铝土矿保障年限。

目前我国已探明铝土矿储量虽不少,但占比只有全球的3%左右,人均储量更是全球平均水平的1/10,且贫矿多富矿少,生产成本较高,深度开采之下,长久也会面对供应问题。

数据显示,若假设以中国全年电解铝产量3600万吨取整来作为估算基准,则相应上游需消耗铝土矿总量约1.74亿吨,其中预计我国进口铝土矿约1亿吨,进口资源依赖度高达近6成。

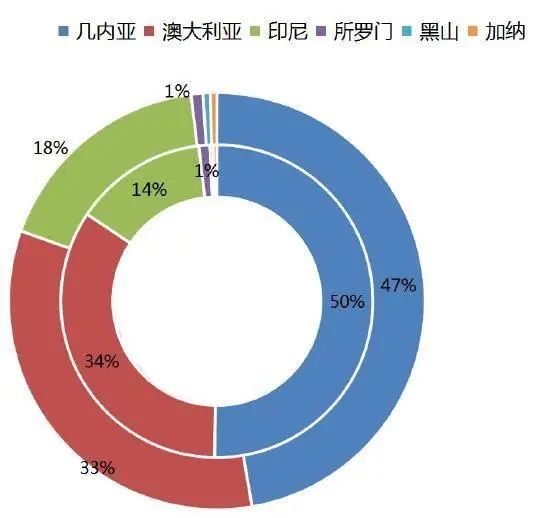

2020年,国内外铝土矿生产暂未受到新冠疫情的太大影响,且由于国内疫情的不确定性及海运费降低,国内企业纷纷加大对海外铝土矿的大规模抢购囤积,上半年我国进口铝土矿不降反增,其中进口来源国主要集中在几内亚、澳大利亚和印尼,这三个国家占我国铝土矿进口量约97%,大量进口铝土矿冲击也使得国内铝土矿面临巨大冲击,国内矿石被迫大幅降价销售抢占市场份额,国内外铝矿石资源面临结构性竞争博弈。其中一季度更是创下惊人的2841万吨,季度环比增长26.01%,同比增长9.99%,而2020年前三季度我国进口也创出非洲几内亚共和国就向中国出口占比的一半。

从国内铝土矿来看,2020年前三季度国产主流矿石供应延续前期紧张局势并未有明显改善,铝土矿价格反弹受制于海外冲击而上行较为疲软。此外,尽管夏季我国南方地区雨季持续,不过广西矿石开采及运输和氧化铝生产未受太大冲击,当地仍延续其自采矿模式,因此少量的民采矿并不能过多影响市场走势,预计未来如无突发事件的影响,南方市场仍将保持稳定局势。

整体而言,随着下游氧化铝价格短期打破平稳上行态势,预计国产矿石价格蠢蠢欲动上涨或面临压力,三季度国产铝矾土主要产出地主流矿石价格将维持震荡平稳运行,供应方面山西地区仍表现为供应相对紧张,仍需河南地区资源给予补充,南方地区矿石市场维持稳定,预计难以发生变动。后市需更多关注部分氧化铝厂是否将低温产能改回高温产能从而使得进口矿消耗量下降,同时在氧化铝厂后期补充国产铝土矿原料库存后和开工积极性或有所恢复,2021年氧化铝更多增产,将带动国内外铝土矿市场价格战压力加大。

从海外铝土矿来看,目前几内亚方面输送至中国的铝矾土数量位于500万吨以上,仍维持其半壁江山地位,从行业趋势来看海外供应整体充裕且长期增长态势较为明确。当前进口矿石港存也保持小幅上涨态势,验证了进口资源相对充足的状态。值得注意的是,当前进口铝土矿月度的千万吨级别高位进口量可能面临短期回落压力,因随着海外逐渐进入雨季结合各国船运至中国的运期来看,预计进口铝矾土数量将在10月跌至全年低位。同时,进口矿石供应量也需密切关注海外矿石主产地疫情情况,目前当地疫情尚未引起铝土矿生产端扰动,使得海外铝土矿资源供应运输较顺畅,重点聚焦以印尼和马来西亚为代表的的东南亚地区、澳洲地州和非洲等地地区疫情加重的风险,同时进口矿石价格成本中海运费价格波动的影响较大,也会影响进口矿石竞争力。

从国内外铝土矿价格趋势和资源竞争来来,当前铝土矿供应内紧外松之下,进口矿较国内明显更具性价比,当前中国疫情整体稳定且货物流正常运行,国内铝土矿供应占比明显回升,但考虑到以几内亚等为首的海外铝土矿主产区物流、海运费仍有一定优势,因此国内铝企业仍持续外购铝土矿,大量进口铝土矿冲击也使得国内铝土矿面临巨大冲击,国内矿石为抢占市场份额提价收到抑制,国内外矿石资源面临价格战。目前海外铝土矿货源大量涌入中国市场推动进口矿占比达到近6成,同时整体上看海外上游铝土矿资源集中度较高,且铝土矿资源开发还有较大空间,未来预计将有充裕的海外铝矿石资源有意流入国内,则必将一定程度加大国内外铝矾土市场的价格竞争力度,目前限制国产和海外铝土矿直接价格战的因素主要是生产工艺,因使用海外铝土矿的氧化铝厂主要以低温拜耳法为主,而消耗国产矿的氧化铝厂其生产工艺为高温拜耳法,但氧化铝厂有在高温线和低温线中有来回切换的情况,因此国内外矿石存在价格竞争,但两者价格波动的时点和空间存在不完全同步情况。

图:中国及分地区保有储量及基础储量年限对比

数据来源:宏桥集团,国信期货

图:2020-2021年海外氧化铝供给呈现上升趋势,海外竞争加剧恐长期对国内产生压力

数据来源:SMM,国信期货

图:近年来海外铝土矿铝进口占比(内圈为2019年,外圈为2020年)

数据来源:SMM,国信期货

图:2020-2021年海外氧化铝供给呈现上升趋势,海外竞争加剧恐长期对国内产生压力

数据来源:SMM,国信期货

从产业长远趋势发展看,我国作为全球铝产销第一大国地位稳固,但也存在较高的铝资源进口依赖,面对国内铝资源供应能力日益疲软的严峻形势,在海外抓牢铝土矿资源进口渠道已成为铝行业的普遍共识,近年来多家龙头企业带动行业布局海外资源,特别是大力开发东亚的印尼和非洲地区几内亚,目前几内亚共和国和印尼已成为我国铝土矿进口的排名第一和第三的资源供应地。同时考虑到海外进口铝土矿成本中的运费占比较高,随着海外铝土矿资源被越来越多发掘和利用,已有越来越多铝企将氧化铝厂直接搬到当地,预计未来我国氧化铝行业海外布局将进一步提高,进口资源将部分从海外铝土矿向进口氧化铝。

3.氧化铝:进口涌入冲击国内,氧化铝仍有过剩压力

从国内氧化铝市场表现来看,此前由于氧化铝企业及贸易商方面一度积极炒作“噱头”烘托市场短期供应收紧的氛围,同时市场也出现个别做市行为在一定程度上也推动了氧化铝价格的快速上涨,但当市场实际成交价格逼近2500元/吨现汇出厂价之后,由于下游电解铝企业不接受上游炒作,仍保持其固有的按需采购模式,更多的以执行长单为主,因此压制氧化铝价格涨幅,而在月中阶段市场流通领域出现僵持,现货实际成交的订单寥寥,市场有价无市报价偏虚,部分持货贸易商心态逐渐发生转变,出于资金需要回笼等影响,贸易商开始少量低价抛货出货,市场同样逐渐开始传出低价成交的消息,目前国产氧化铝价格短期除原料矿石价格略有回涨以外缺乏强有力支撑,预计短期内国产氧化铝价格将掉头回探,价格实质性支撑区间还有待市场真实成交验证。