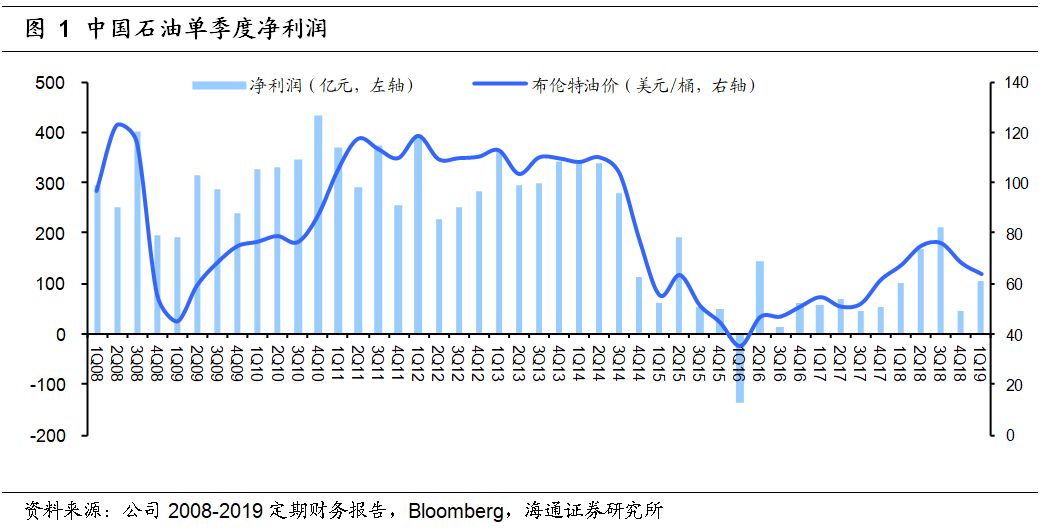

1.2019年第一季度,收入、盈利稳定增长

今年第一季度,公司实现营业收入5910.41亿元,同比增长8.9%;实现归属于母公司股东净利润102.51亿元(折合每股收益0.06元),同比增长1.0%。

2.各项业务分析

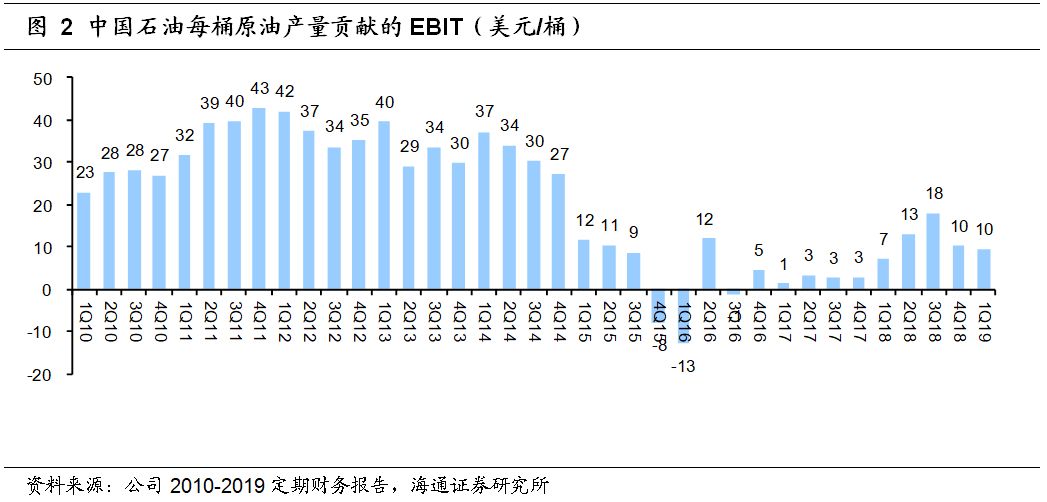

2.1 勘探开采业务:油气当量产量同比增长6.4%

第一季度,公司勘探与开采业务实现营业额1523.42亿元,同比增长9.21%;实现经营利润143.26亿元,同比大幅增长47.07%。

第一季度中石油勘探开采业务EBIT为9.50美元/桶,较去年同期有所提升(1Q18该业务板块EBIT为7.10美元/桶)。第一季度布伦特原油均价63.83美元/桶,同比下降3.4美元/桶。在原油均价同比下降的背景下,实现盈利能力的提升,我们认为与勘探开采业务成本下降、天然气价格提升等有关。

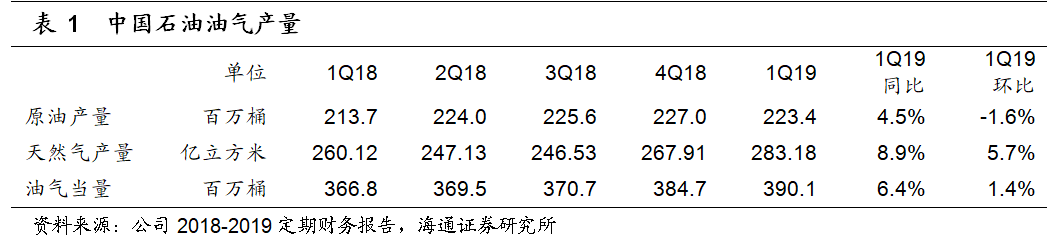

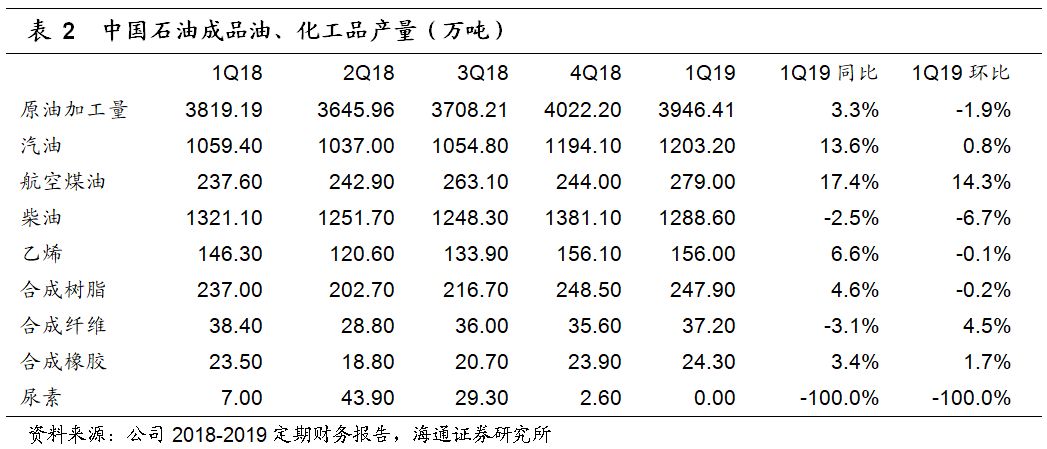

第一季度,公司实现原油产量2.23亿桶(约3023.41万吨),同比增长4.5%;天然气产量283.18亿立方米,同比增长8.9%;实现油气当量产量3.90亿桶,同比增长6.4%。

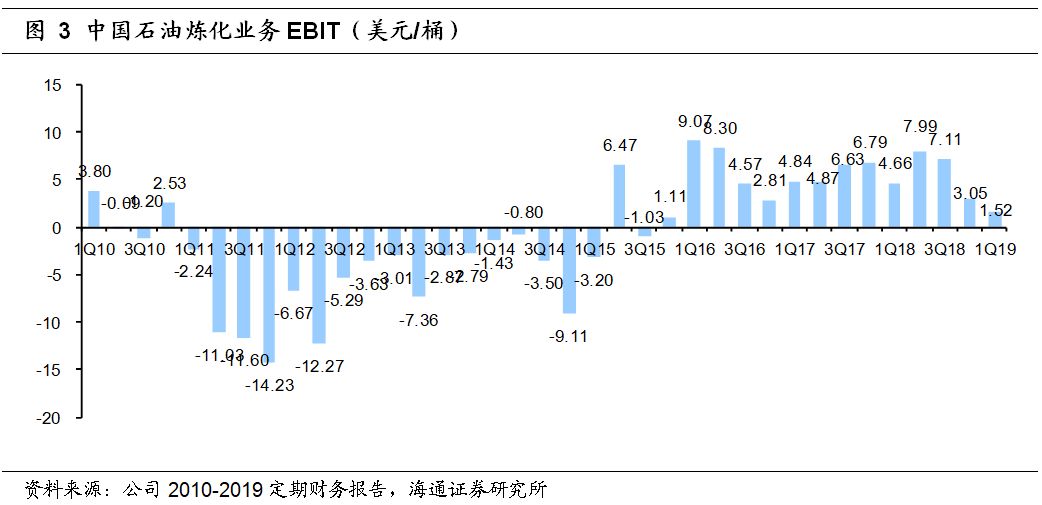

2.2炼油与化工业务:库存压力、价差回落等使得盈利大降

第一季度,公司炼化业务实现收入2106.06亿元,同比增长7.01%;实现经营收益29.99亿元,同比下降64.47%。

第一季度,公司炼油业务盈利0.46亿元,同比下降98.82%;化工业务实现盈利29.53亿元,同比下降34.88%。

第一季度,公司炼化业务EBIT为1.52美元/桶,同比、环比均出现下降。我们认为炼化业务盈利下降,主要是由于库存压力、化工产品价差回落等因素所致。

原油加工量稳步增长。今年第一季度,公司原油加工量为2.92亿桶(约3946.41万吨),同比增长3.3%。今年第一季度,公司汽油、航空煤油产量均实现10%以上增长;柴油产量下滑了2.5%。截止第一季度末,公司柴汽比位1.07:1,柴汽比进一步下降。化工产品方面,公司在第一季度实现乙烯产量156万吨,同比增长4.6%,继续保持稳步增长态势。

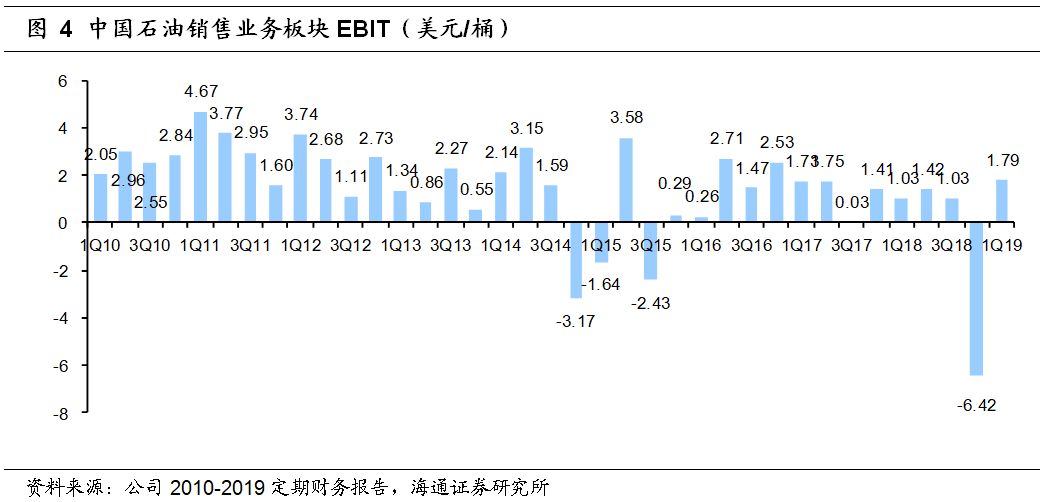

2.3销售业务:单季度盈利能力为2017年以来最好

第一季度,公司销售业务板块实现营业收入4927.01亿元,同比增长10.42%;实现经营收益35.17亿元,同比增长88.58%。

第一季度,公司销售业务板块实现EBIT1.79美元/桶,为2017年以来最好的盈利水平。在经历了4Q18的亏损后,公司销售业务板块盈利已恢复正常。

2.4天然气与管道业务:创2016年以来单季最好盈利

第一季度,公司天然气与管道业务实现收入1143.46亿元,同比增长16.62%,实现经营收益125.82亿元,同比增长12.47%。优化天然气产运销方案,加快推进互联互通,进而推动了该业务板块盈利继续增长。

进口天然气减亏。今年第一季度,在进口天然气总量增加的情况下,进口天然气亏损32.89亿元,比上年同期58.24亿元的亏损减亏了25.35亿元。

第一季度,公司天然气与管道业务实现EBIT0.44元/立方米,为2016年单季度最好盈利水平。

3.盈利预测与投资评级

我们预计公司2019-2021年EPS分别为0.27、0.30、0.31元,2019年BPS为7.01元,维持“优于大市”投资评级。

4.风险提示

原油价格继续回落、天然气价格可能下调、石化行业景气度下行。