本文系根据《孜本家沙龙第43期—生鲜新零售,万亿赛道真突围了吗?》活动上各位嘉宾的精彩发言整理而成,并删去部分敏感观点及不便公开的嘉宾公司内部信息

。

本文大约5000字,阅读需要8分钟。

-

生鲜零售市场复盘、现状和趋势

-

鲸准研究院分析师靳佳丽:

从2014到2018年,每年的获投轮仍以A轮之前为主,新出来的创业项目不断能获得资本的青睐。三万亿的市场规模,预计未来可能出现区域性巨头。

1.

投融资分析

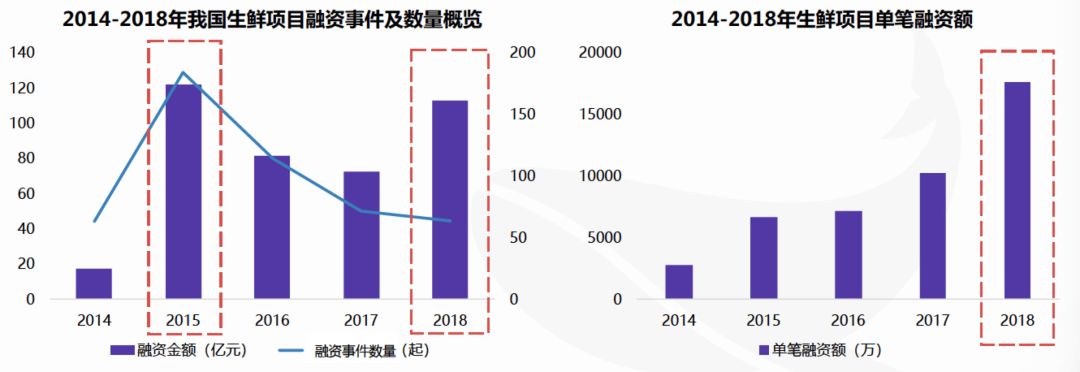

从2014年-2018年,生鲜行业发生融资事件大约500起,融资总额高达406亿。在2015年融资数量和金额分别达到高峰,这主要受“大众创业,万众创新”的因素影响,以及整个创投市场大环境的火爆所致。但是2016年和2017年发生明显下滑。

从单笔融资金额来看,从2014年-2018年,生鲜项目的单笔融资金额逐渐走高,这也符合创投市场整体的趋势。

从项目的成立时间来看,2015年也是项目成立的一个高峰期。2016年项目发生极速下滑,虽然2015年项目数量非常多,但这两年整体的项目融资比例接近。

【数据来源:鲸准洞见】

2.

轮次分析

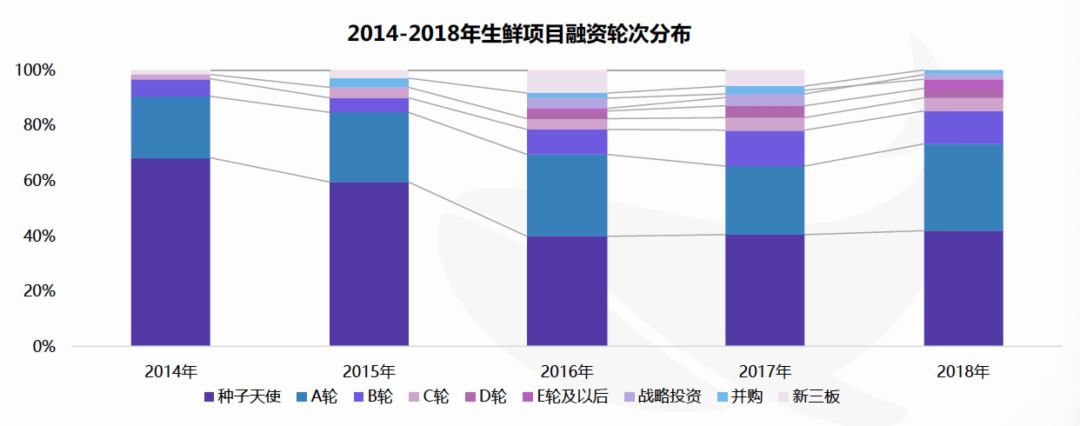

轮次上主要以A轮为主

。从2014年-2018年,虽然天使融资和A轮融资这些早期项目的占比不断下降,但整体上,各种融资的项目还是以这些早期的融资为主。这反映了在资本市场上,新出来的生鲜创业项目还是能不断获得资本市场的关注或融资,也说明了

这个市场处于一个早期阶段

。

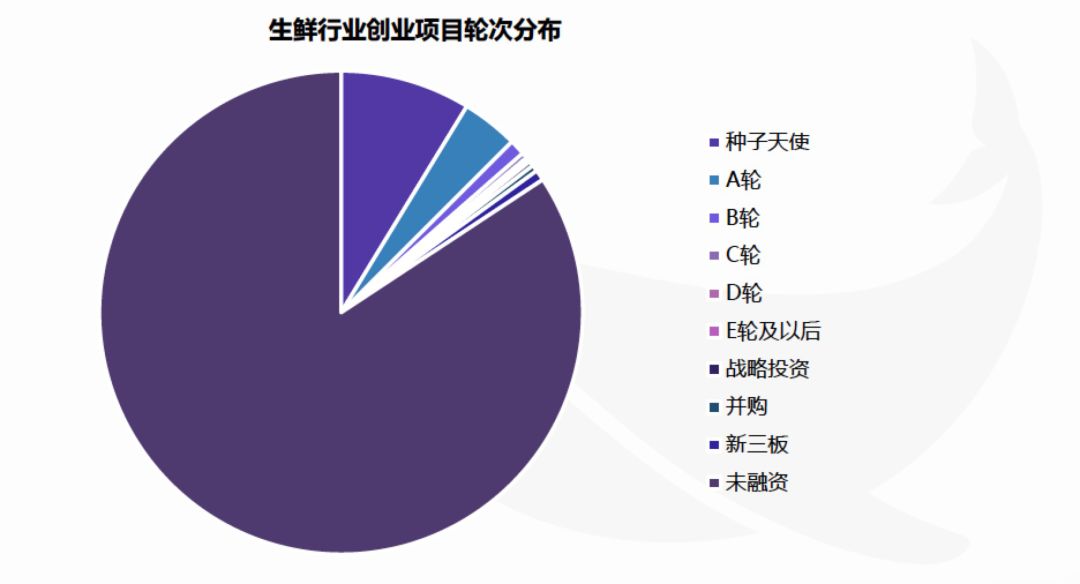

而其中没有获得过融资的项目高达84%,这个比例非常高。以另外两个比较火的赛道为例作比较,社区电商没有获得过融资的项目是41%,共享单车是60%。这侧面反映出

资本市场对这个生鲜零售市场的赛道投资是比较谨慎的

,以及这个行业整体处于早期阶段,因为A轮之后的项目占比仅有3.5%。

【数据来源:鲸准洞见】

【数据来源:鲸准洞见】

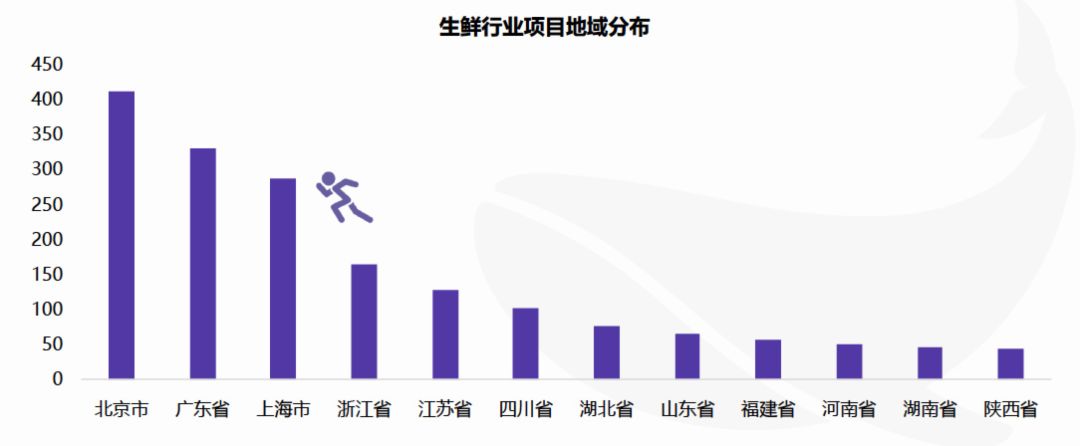

3.

地域分析

地域上跟全国的创投趋势一致。北京市领跑全国,其次是广东和上海。

【数据来源:鲸准洞见】

1.

发展历程

总体而言,生鲜行业的渠道从单一走向多样化。

第一阶段,

1985

年

-90

年代初是线下零售萌芽期。

1985

年,我国取消统购统销制度,农产品流通开始引入市场机制,农贸市场开始兴起。直到现在,农贸市场仍然是主要的零售终端渠道,占比约

50%

。

第二阶段,

90

年代中期

-2004

年是线下零售发展期。

1991

年,上海华联超市开业,超市业态在我国开始出现。

90

年代中期,以家乐福等外资超市为代表的部分超市开始设立生鲜区,涉足生鲜经营。

2002

年开始试行

“农改超”。这个阶段主要是生鲜超市的发展,目前生鲜超市的市场份额在零售终端的渠道上占比约30%

,次于农贸市场。

第三阶段,

2005

年

-2015

年是线上零售发展期。生鲜品类开始线上销售,随着互联网的发展和资本的关注,生鲜电商进入爆发期,创业公司逐年上升。

第四阶段,

2016

年至今是新零售发展期。

2016

年出现行业洗牌,大量企业倒闭,新零售概念提出,盒马鲜生成立。

2017

年是新零售元年,生鲜高频刚需,是一个很好的引流产品,成为新零售创业投资的重要领域

。

2.

市场规模

从需求端

预测,我国生鲜行业市场

规模大约在三万亿左右。

而生鲜品类的线上渗透率大概只有

5

%

,相对

3C

、家电、鞋服、美妆非常低。

3.

产业链

生鲜的上游是种植。我国上游种植的特点是农业分散化,这个环节受自然因素影响较大,对创业者来说改造空间不大。

中游是批发。我国中游批发的现状是流通环节多、耗损率很高。耗损率高与我国冷链基础设置弱有关。我国生鲜冷链运输比例整体在

40%

以下,这个数据在美日等发达国家是

95%-98%

。

行业的创新模式主要集中在下游的终端零售环节

,该环节的主要参与者有生鲜超市、社区生鲜店、生鲜电商、生鲜货柜、路边摊贩和农贸市场。社区生鲜主要有两种创业业态:社区生鲜店和生鲜团购。生鲜团购选择的品类主要是需求量比较大的单品,即时性相比起社区生鲜店相对较差。社区生鲜店的

SKU相对比较丰富,可以满足消费者一顿饭的采购需求。

4.

趋

势

展望

生鲜行业近几年特别火,线上线下电商都在参与,很多创业者入局这个赛道。对创业者来说,生鲜行业仍有大的发展空间,这与其自身特点有关:

对供应链及物流要求能力高,线下服务重,区域性强

。

因此互联网赢家通吃逻辑不适用,而有可能诞生区域性巨头

。

盲目烧钱扩张的时代已过去,现在的重点是提供单个区域的订单密度,优化单点模型,通过优质的商品和服务提高用户体验。

生鲜这个赛道目前还处于初步发展的阶段,对于创业企业依然有很大吸引力。

-

局部生鲜零售市场战略

-

某资深果蔬连锁创业项目创始人熊彬:

生鲜店的营销定位在社区的级别,核心是到店和到家,社区的生鲜零售最后是区域化的。

真正的本地化要规划好供应链可服务的范围圈,核心在于供应链的区域化和需求的区域化。中国南北方生鲜需求的差异化较大,导致各个企业切入选取的服务的边界完全不同。

未来生鲜店的发展趋势是到店和到家的结合,这是任何一个生鲜零售企业必须具备的,到家和到店的比例大概为

3:7。

全国没有一个真正的标准,店型都是根据企业自己的供应链能力和自己想满足的需求的边界值决定的。

1.

低线城市难度低

二三线城市和一线城市相比有明显的成本结构的差异,

因此真正适合做社区大众消费的生鲜零售

,在低线城市做的难度比在超一线城市难度低。第一,真正的核心用户人群是低线城市的生鲜消费人口,在每个省份的经济排名前两三名的城市,消费人群在净流入。第二,城市的城市化红利在最近几年不断体现,二三线城市的很多政府发布政策鼓励社区的便民设施,补贴力度会不断增强。第三,消费红利增强,随着城市房价不再猛涨,二三线城市人群真正的消费意识逐渐提升,客单价增长趋势明显。第四,二三线城市有很好的租期红利,能锁定一个相对稳定的期限。

2.

一线城市的零售业态

一线城市的生鲜满足渠道极其多样化,但用户的渗透率较低。因此

一线城市真正能够存活的是高客单价高毛利的零售业态

,要尽可能捕捉主流的连接用户的渠道,低客单价的大众消费就交给夫妻店去做。

在人均消费突破

2

万的城市,前置仓的客单价卖过

50

之后,获客渠道和履约成本的优化重构使得前置仓的逻辑是成立的。但是获客和营销产品一定要接地气,通过摆摊递推这样的获客方式,或者用更高密度的区域订单,用更稳定的供应链或者服务去获得这种确定性。

-

毛细血管社区生鲜市场

——以在楼下为例

-

在楼下联合创始人张小铭:

新零售解决的问题是离用户更近。在楼下的初衷是生鲜发展需要离用户更近,和解决居民消费不方便的问题。

毛细血管经济:

数字化能力是核心竞争力之一,数字化库存,数字化用户。颗粒度经济是在数字化技术推动下,基于“生产要素精细化”以及“运营流程准配化”而产生的新商业范式。这一新的商业范式不是在原有的逻辑和惯性下做价值的增量(量变),而是产生了价值重构和再造的空间(质变)。

颗粒度经济首先是基于对生产要素的改造:在数字化工具的帮助下,生产要素的颗粒度变得越来越精细。

在楼下主要通过在社区放置智能无人生鲜柜向社区消费者提供日消生鲜等产品。交付模式上,利用智能柜的方式,商品从仓到用户只有物流,中间没有对交易的干预,且整个流程可控。定位是满足消费者解饿的便利性需求。商品特点是刚需高频。目前有轻型柜(

5-15

㎡,

SKU200

个)和重型柜(

20-40

㎡,

SKU600-800

个)两种机型,一般投放在社区

200

米的地方。截至目前已在北京投放接近

300个柜,预计明年有1000个。

1.

进入和退出相对更灵活。无人生鲜便利柜的开店布点很快,风险比实体店小,便于转移位置和安装,且关店时间更快。

2.

解决社区毛细血管的需求。社区通道被称为城市的毛细血管,把无人生鲜便利柜放在社区,让交付离用户更近。

1.

消费者需求难以预测。小面积预测相对容易,区域越大越难以预测,预测不准,消费者得不到满足。

2.

产品损耗率不易控制。如果周边人口足够大,人流量足够多,损耗问题还可以解决。快消生鲜是刚需,毛利小,越到毛细血管运营难度越大。生鲜便利店比一般的卖场损耗高,因此要精准预测消费者的行为,进而指导运营,否则损耗会很大。

百果园集团副总裁朱启东:

产品是最重要的,只是用什么方式,更有效率地把产品提供给顾客,让顾客能得到他想要的。

1

.

了解产品特性

包括成熟的后熟标准,成熟度采摘下来的变化因素,储藏、预冷和运输的温度。每种水果的特性都不一样,真正要把水果搞好,一定要从种植上想办法。水果分为呼吸跃变型和非呼吸跃变型,都有一个后熟的过程。要把握水果在最成熟、最好的状态被交到顾客手中,就要研究它的标准。要了解水果为什么会变化,在什么温度和湿度下会变化,想办法使储藏、遇冷、运输的温度都不同,以降低损耗率。