每一位孩子都是父母的心头宝,万般的呵护,都想给小小的他/她。

为了孩子健健康康成长,做父母的真是操碎了心。一不小心磕了摔了,真是疼到心尖儿。一款合适的意外险,是父母呵护孩子的必备。

之前陆续介绍了1-6类职业意外险和老年人的意外险,今天特别给大家介绍下少儿意外险。

出于对未成年人的保护,保监会对于未成年人身故赔付额度是有限制的。所以,保险也会将未成年的意外险额度设计成不同的版本,甚至直接设计一款仅针对未成年的少儿意外险。

延伸阅读:

2015年,保监会发布最新的《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,通知规定:

被保险人未成年前,各保险合同约定0的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

1. 对于被保险人不满10周岁的,不得超过人民币20万元。

2. 对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

另外,通知里也说明了,投保人已交保险费或被保险人死亡时合同的现金价值,合同约定的航空意外死亡保险金额,合同约定的重大自然灾害意外死亡保险金额等不受限额。

那么,适合少儿的好意外险有哪些,我们如何挑选适合自己孩子的意外险呢?

我们收集整理了30多款少儿意外险,为了更方便大家理解和挑选,按照保障内容,我们将少儿意外险大致分为综合意外险和含疾病保障的意外险两种类别。

市面上综合意外险产品很多,保障内容一般包含意外身故/伤残、意外医疗和意外住院津贴等,有的还包含了第三者责任。

含疾病医疗的意外险,简单说是小额医疗险和综合意外险的结合,通常有两种(也可以说成是含意外保障的医疗险):

●综合意外险+疾病门诊住院保障

●综合意外险+疾病住院保障

1. 确定所需少儿意外险的类别

每个家庭的经济状况和孩子的实际情况都不一样,保险产品的配置就会不一样。

有的父母已经为孩子投了小额医疗险,譬如国寿的万元护,那么再配置一款综合意外险就可以了;

如果还没有为孩子投保医疗险或意外险,或者已经为小孩投了尊享e生等百万医疗,想覆盖1万的免赔,则可以选择一款含疾病保障的意外险,小额疾病和意外都有保障。

有些朋友对保险产品了解很多,不拘于以上的通常情况,会根据自己的实际情况给孩子搭配全面的保障。

2. 重点关注意外/疾病医疗保额

确定了孩子所需意外险的类别,接下来挑选的重点,是看意外医疗(和疾病医疗)的额度和报销条件。

在同等身故/伤残保额下, 同样的保费,医疗保额越高越好,报销比例越高越好,免赔额越少越好。

在预算允许的前提下,建议最好选择意外医疗不限社保范围的产品,自费部分的费用也可以报销。

住院津贴呢,属于锦上添花的保障内容,有更好,没有影响也不大。

按照上面的分类,我们分类挑选了最具竞争性和代表性的产品分享给大家。

含疾病保障的意外险产品,我们之前已经有过介绍,有兴趣的朋友可以点此查看。

综合意外险+疾病门诊住院保障推荐的两款产品是:

●安心少儿门诊无忧保

●阳光少儿门诊住院卫士

综合意外险+疾病住院保障推荐的产品是:

●泰康在线住院宝

接下来,主要介绍一下少儿综合意外险产品。

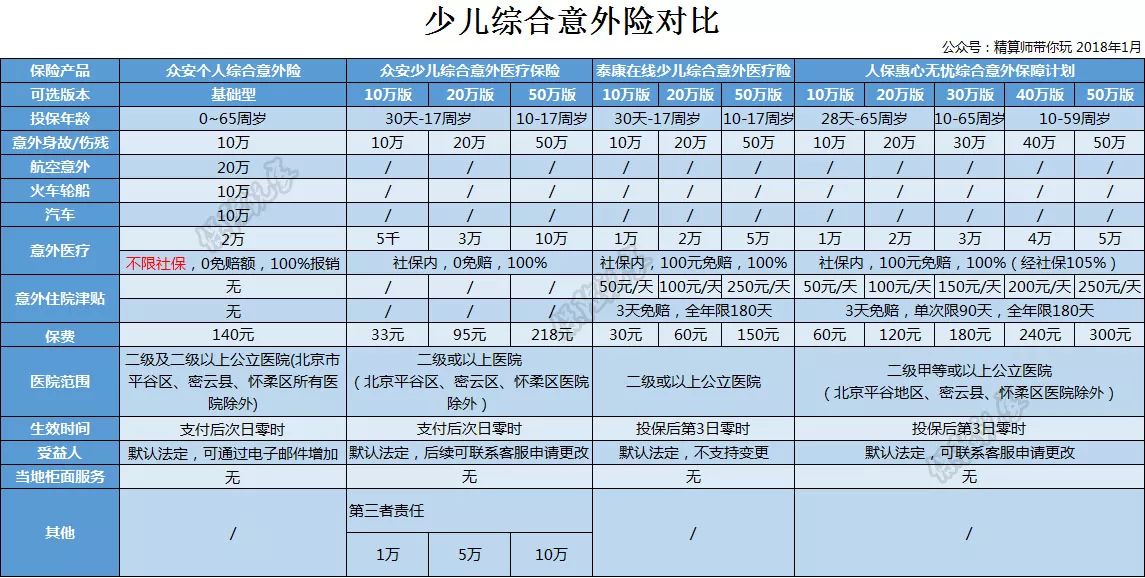

入选的4款产品分别是:

●众安个人综合意外险

●众安少儿综合意外险

●泰康在线少儿综合意外险

●人保惠心无忧综合意外保障

四款产品各有特色,我们下面从右至左分别介绍下:

1.人保惠心无忧意外保障

为什么要先介绍这款产品呢?

因为它的保障内容和保费可以作为同类意外险的标杆,了解这款产品,很容易对比出其他同类产品的性价比高低。

保障内容是标准的意外身故/伤残+意外医疗+住院津贴:

10万+1万+50元/天,保费60元;

20万+2万+100元/天,保费120元;

依次类推,共5个可选版本,最高50万保额。

意外医疗限社保内,100元的免赔额,100%的报销比例,如果经社保则按是105%报销比例。住院津贴有3天免赔,单次住院限90天内,全年共限180天。

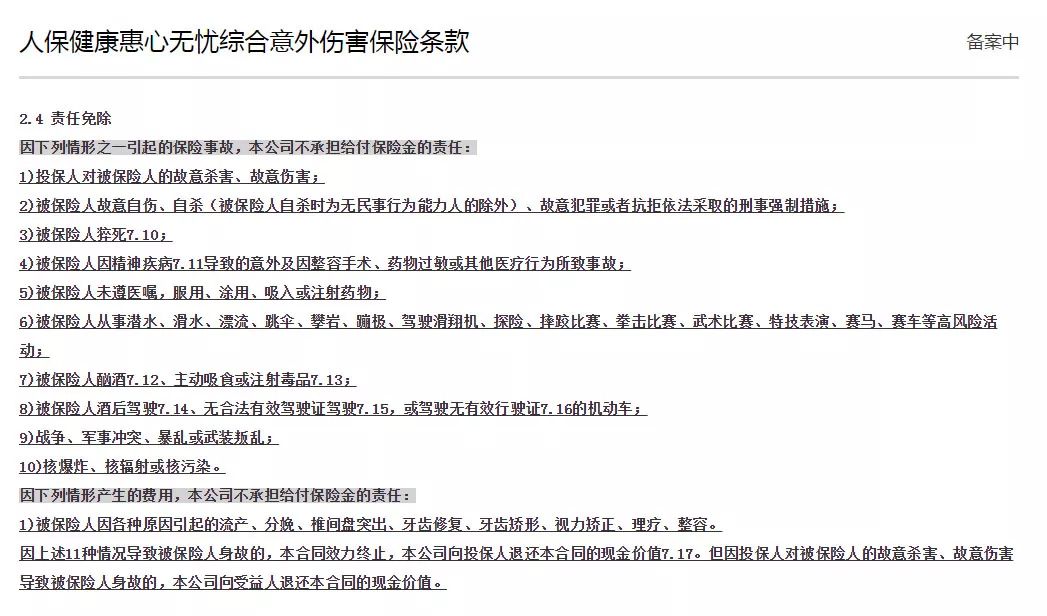

再来看看其除外责任,11条免责,意外险基本免责就是这些内容:

此产品的身故受益人是默认法定,但投保后可联系客服申请更改,虽然是人保的产品,但并不提供线下柜面服务。

整体来说,人保惠心无忧算是不错的综合意外险。不足的地方是,对医院的要求过高,需二级甲等或以上公立医院。

2. 泰康在线少儿综合意外医疗险

这款产品是京东金融推出的,与人保惠心无忧的保障内容完全一样,不过相较人保惠心无忧0-59周岁投保年龄,它只针对17周岁及以下的未成年人,保费更便宜。

意外医疗限社保内,100元免赔后按100%比例报销,没有像人保惠心无忧一样经社保可提高报销比例。

默认法定受益人不支持变更,责任免除项较人保惠心无忧稍多一些。有兴趣的朋友可在京东金融上了解详细情况。

3. 众安少儿综合意外

这是支付宝的产品,这款产品没有走标准配置的路线,少了住院津贴项,多了个人责任险。

意外医疗同样是限社保内,100%的报销比例,0免赔是优势。意外医疗的保额,10万版只有5千,20万版和50万版分别是3万和10万,这种差异设定避开了一味的价格竞争,又保持了自己的竞争优势。

个人责任险,即承担被保人因过失造成第三者的人身伤亡或财产损失责任。这个保障内容,因为理赔责任和损失不容易界定,又比较容易出现道德风险和纠纷,所以保险公司在除外责任和出险通知要求上都比较严。

另外还有一个优点,没有限定公立医院,只要求二级及以上医院。对这款产品有兴趣的朋友可以在支付宝上了解。

4. 众安个人综合意外险

这是4款产品中唯一一款不限社保范围的意外险,我们在1-3类意外险中介绍过。

对于少儿意外险来说,这款产品最大的亮点是:2万的意外医疗保额,不限社保,0免赔,100%报销。

也就是说,医保范围内的费用,以及医保外的自费药、自费项目都可以报销,能更好的覆盖医保报销外的费用。

10万意外身故/伤残+20万的航空意外/10万水陆交通意外+2万的意外医疗,保障内容相当于其他几款的20万版。

而140元的保费,不限社保范围,和上面介绍的支付宝和京东金融的两款产品相比,多几十元的保费能报销社保外费用,其性价比并不逊色。

因为涉及交通意外额外给付,此产品的除外责任条款略多,对于乘坐交通工具出现的意外除外界定比较细化。

还有一个不足之处是,它限定0-17周岁的未成年人只能投保基础版的10万身故保额,无法为10周岁及以上的孩子选择更高保额的版本。

支付宝和京东金融两款产品,10万身故保额做到30元左右的保费,价格确实是非常的便宜,充分显现了保险超市店大好压价的营销策略。

就目前行业整体情况来看,这么低的少儿意外险费率,基本上游走在亏损的临界点,产品停售的可能性也比较大。

不过,综合意外险不需要在意续保问题,停售了那就转投其他产品好了。

另外,提醒大家,在投保产品时一定要留意保险产品的除外责任。

譬如意外险,我们日常概念中的意外如猝死、中暑、高原反应等,除非特别约定,基本都不属于意外险定义的意外概念,保险公司不会理赔。

另外,像食物中毒,比较特别,有的意外险的除外责任有提及,有的没有。一般情况下,3人及以上的群体性食物中毒事件,属于意外险责任范围;个别食物中毒,譬如因体质问题造成的食物过敏,或者是坏的食物造成中毒,因为不满足意外的定义,属于保障责任之外,保险公司是不理赔的。

1年期的产品更新速度相对较快,可能今天刚介绍过的产品不久就下架了,也可能明天又有新的不错的产品推出。

我们会不断更新推荐性价比高的产品给大家,如果大家知道好的产品,可以介绍给我们来对比测评哦。

除支付宝和京东金融的两款产品,上面介绍的其他产品投保地址已放到公众号菜单栏-精选产品中,方便大家了解产品详情和投保。

如果觉得我们的文章有用,欢迎转发给您身边有需要的朋友哦。

未关注的朋友,先关注我们的公众号吧,点击文章开头的公众号名称或搜索ID(ID:insurance_player),公众号菜单栏有更多精彩的内容哦。

延伸阅读:

大黄蜂和慧馨安,还有支付宝保20年和30年重疾,定期少儿重疾要怎么选?

听说,你们要找一款保障少儿疾病门诊的保险?

钢铁侠百万医疗,5年期保证续保的,到底好不好?