作者 | 苍之涛

数据支持 | 勾股大数据

年年盼美股崩盘,怎奈一觉醒来,又是一个新高,这是这两个月来的美股常态。

2019年即将结束,过去一年美股的走势可以说令人眼前一亮。标普500指数目前是3168.8点,跟年初的2507点,上涨了26%;纳斯达克指数目前是8735点,跟年初的6635点,上涨了31.7%。

从2014年开始,一直有一个问题困扰着我,美股已经是在历史新高了,还能涨吗?

2016年,川普当选,美国在这个经常被媒体恶搞的“大嘴巴“带领下,大家都没信心了吧,结果美股当年继续创历史新高。

到2019年,明明标普500的成分股盈利能力是零增长,标普500却上涨了26%。

所以现在,又到了我们一年一度讨论美股是否要崩盘的时候了。

上涨三大因素

在我之前写过的一篇文章

中,曾经讨论过过去几年美股上涨的逻辑。

我认为主要因素是:

1、企业盈利增长 2、川普税改 3、股票回购。

川普一直把美股上涨的归功于自己,我一直觉得他在“吹水”,但查了一下资料,发现确实有他的一部分功劳。

我们先简单回顾一下税改和股票回购的影响,其实最后的影响是落实到企业盈利的指标EPS。

2018年1月1日,美国总统特朗普签署的《减税和就业法案》正式开始实施。

在企业端,企业所得税税率从15%至35%的累进税率降至21%的单一税率。

这个法案最大的影响就是在企业税前盈利不变的情况下,税收减少了,利润增长了。

根据《华尔街日报》的分析显示,2019年第一季度,标普500指数成分股公司的实际全球税率中值已经从两年前的25.5%降至19.8%。

举个例子,我们来看看S&P权重最大的苹果,目前市值1.2万亿美元,每年盈利500亿美元以上。

得益于税改,苹果18年Q1的税率从之前的25%下降至14%,直接影响是18年前三季度利润增长分别是25%,32%和32%。

但税改的影响是一次性的,并不能持续。

进入2019年,这个因素的影响已经不存在

,苹果盈利增速转负(当然也有苹果自身的问题)。

2018年1月1日同时实施的另外一个政策:

对跨国公司汇回海外利润一次性征收的税率由35%调降至15.5%(现金)、8%(非流动资产)。

这个政策主要推动了企业回购。

回购指的就是上市公司在二级市场上直接买入自己公司的股票。

回购后的股票从流通股里减掉。

由于每股盈利等于净利润除以流通股。

因此在净利润不变的情况下,回购股票会导致每股利润(EPS)上升,市盈率下降。

2018年,美国企业一共回购了价值8000亿的股票。

高盛预测今年标普500成分股的回购数量将同比上升13%达到9400亿美元的历史新高。

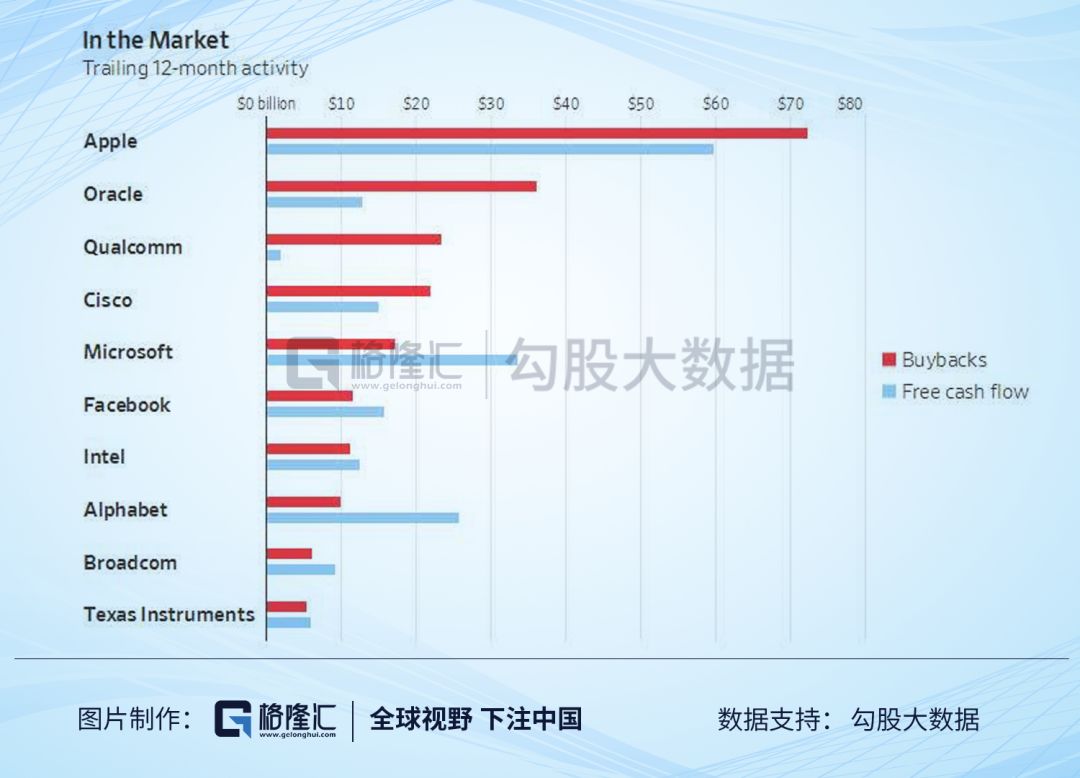

得益于税改和盈利的增长,科技股是回购的主力军。

苹果,甲骨文,高通,思科回购的金额比自由现金流还高。

回购的影响究竟有多大?

据wind的数据,纳斯达克+NYSE+AMEX的总市值为42.864万亿美元,8500亿回购占比为1.89%,9400亿占比为2.19%。

从整体上看,回购的规模还是十分小。

但回购的另外一个作用是稳定股价的作用,因为企业一般会在股价下跌的时候才会选择回购股票。

但税改和回购并不是最关键的因素,关键的还要看企业的内生盈利增长。

在过去十年,标普500指数的每股收益(TTM)一直呈上涨趋势,这是美股十年牛市的根本。

但是2019年的情况似乎有点不一样。

根据Earnings Insight报告显示,在刚刚结束的第三季度,标普500指数的利润下滑2.3%,这将是时隔3年多以来首次连续三个季度录得利润同比下滑,上一次出现这种情况是在2015年Q4至2016年Q2。

他们预计2019年全年企业利润将零增长。

所以有人担心,美国企业是否进入了利润衰退期?

但标普500在2019年却上涨了26%,这应该怎么解释呢?

今年以来的上涨靠的是什么?

市场一般用市盈率来衡量整体股市是否贵,市盈率=P(股价)/E(每股盈利)。

假设P/E不变,盈利增长,会推动股价增长;

假设利润不变,市盈率的增长同样会推动股价上涨。

前者我们称赚业绩增长的钱,后者我们称为赚估值的钱。

今年的美股涨幅,很大程度是在赚估值的钱。

支撑美股上涨的三大逻辑中,企业盈利增长和税改影响在减弱,回购在加强,但美联储的降息在从某种程度上提高了估值。

美联储在2019年一共降息了三次,每次降息25个基点,从2.25%-2.5%的水平下降至1.5%-1.75%。

为什么降息有利于企业的估值呢?

我们都知道,利率是金融领域里的重力。

所有资产的定价,都跟利率有关。

一般来说,上市公司证券的价格,都是企业未来可能赚取的自由现金流折现到目前的价值。

这里用的折现率跟利率高度相关,利率越低,资产价格越高,因为未来的现金流以更小的折现值折现回来了。

那今年以来美股的上涨有多少是来源于估值?

根据中金的分析,今年美股25.5%涨幅中,估值扩张贡献23.4%,盈利贡献1.7%。

赚估值的钱是不能持续的,因为估值过高的话,就成了泡沫,泡沫大了,就不得不爆。

估值高吗?

关键的问题在于,美股现在估值高吗?

目前标普500指数的动态PE(过去12个月)是23.49倍。

这是位于什么水平?

这个世纪一共发生了两次金融危机,一次是2000年互联网泡沫,第二次是2008年次贷危机。

在1999年,互联网泡沫之前,标普500的PE是32倍左右。

2007年次贷危机之前,PE大概为20倍。

时间再拉长一点,从1871年至2019年,标普500的PE平均值为15.77倍,中位数为14.8倍。

目前的PE水平高于历史平均值水平和2007年的水平,是否就能说是高估么?

我们刚才提到了,利率的不同会影响折现率,从而使资产的价格不一样。

不同时期利率水平是完全不一样的。

美国的历史上利率一直保持在比较高的水平,所以平均估值都比较低。

1999年和2007年利率水平都在5%左右,对应的是32倍和20倍估值,如果我们将这个水平定义为贵或者泡沫的话。

那目前的利率水平是1.5%-1.75%,对应的是23倍估值,虽然不算便宜,并不算是泡沫。

如果未来美联储把利息加到3%-5%的水平,标普估值达到30左右,那才叫做贵。

但在未来一年,加息的可能性并不大。市场甚至预期2020年还有降息的空间。

当然,这只是过去12个月的估值水平。

我们更关心的是未来12个月的PE估值,一般用Forward12-month P/E作为指标。

根据Earnings Insight报告显示,未来12个月标普500的PE估值为17.5倍,高于5年平均值的16.6倍和10年平均值的16.8倍。

可以看到,未来12月的PE估值17.5比过去12个月PE估值23.49倍要低,在价格不变的情况下,市场预期企业利润会增加。

确实,分析师们预测2019Q1企业利润同比增长5.1%,2019Q2企业利润同比增加6.4%,2020全年利润同比增加9.7%。

企业利润主要还是要看经济环境好不好?

那美国经济基本面到底如何?

基本面

美国的经济基本面是否足够支撑分析师预期的企业盈利增长呢?

我们来看看美国经济的核心指标:

失业率、个人消费支出。