一夜之间,发现身边物价都涨上去了……

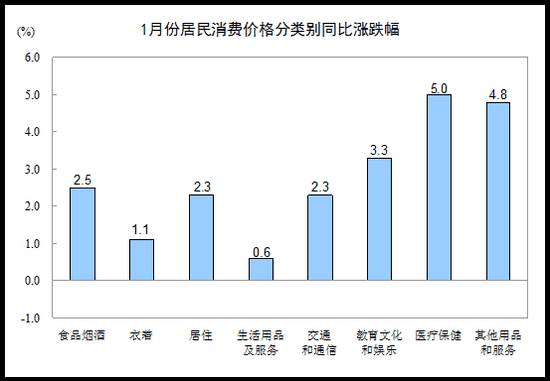

2017年1月份,全国居民消费价格总水平同比上涨2.5%。其中,城市上涨2.6%,农村上涨2.2%;食品价格上涨2.7%,非食品价格上涨2.5%;消费品价格上涨2.2%,服务价格上涨3.2%。

食品烟酒价格同比上涨2.5%,

水产品价格上涨6.4%,

畜肉类价格上涨5.7%,猪肉价格上涨7.1%

鲜果价格上涨4.8%,鲜菜价格上涨1.6%

粮食价格上涨1.2%,

医疗保健、其他用品和服务、教育文化和娱乐、居住、交通和通信、衣着、生活用品及服务价格分别上涨5.0%、4.8%、3.3%、2.3%、2.3%、1.1%和0.6%。

简单的说,过了个年,价格都涨啦!

然后,你的钱惨了!

2017银行最新利率表出来了!

把钱存银行的都哭了!

家住成都水碾河的汤婆婆,1977年存进银行400元,这笔钱经过33年,连本带息835.82元。其中本金400元,利息为438.18元,利息税金扣除为2.36元。

33年前的400元,相当一个家庭的一年全部生活费用支出,可存银行到现在,33年的利息恐怕还不够支付公务招待的一条硬中华……

我曾以为银行是你茁长生长的土地

没想到二十年过去了

你却越来越瘦了!

这个生动的事例也告诉我们了几个道理:

第一,把钱存银行是“亏本”的理财方式,收益却少得可怜。

第二,货币面值所代表的购买力并不稳定,需要通过当时所能购买商品的价值来衡量。

第三,如果资金不能通过投资等方式获得持续且较大的收益,那就意味着财产在不知不觉地流失!

一个经济高速增长的社会,财富的重新分配是一个明显的过程,所以如何规划自己的财富显得特别重要。

难以置信!10年后你手中的人民币值多少钱?

现在的100万元,10年后究竟相当于现在的多少钱?20年后呢?通过以下的科学计算,或许我们可以得出结论!负利率的时代,工薪族的钱正在被洗劫一空。

根据中国人民银行公布的数据,计算出来1997年以来中国的广义货币供应量的年增长率约为16.9%,基于这一数据,我们再次可以预测现在的100万元,10年后和20年后分别相当于今天的多少钱。

根据中国人民银行公布的数据,计算出来2012年底以来中国的广义货币供应量的年增长率约为13.9%,我们不妨来预测一下,现在的100万元,10年后和20年后分别相当于今天的多少钱。

老实说,这个数据与上面的数据区别不是很大,最多可以算作一个过渡时期,这种通货膨胀持续下去,民众依然是很难接受的。

当年的万元户那是富豪啊,现在有个5万元,40万元能算富豪吗?至少相当于100万元。

△60年代的“十元大钞”

大米

七八十年代:0.12元/斤。

现在:4.4元/斤。

价格是30年前的36.66倍。

大白菜

七八十年代:0.02元/斤。

现在:1.8元/斤。

价格是30年前的90倍。

培养一名大学生

七八十年代:从小学到大学学费为140元。

现在:从小学到大学≈150000元。

价格是30年前的1071倍。

看病花费

七八十年代:大约0.98元。

现在:平均为90元。

价格是30年前的91.8倍。

房价

七八十年代:100平每月扣房租1.2元。

现在:100平每月房款至少2500元。

价格是30年前的2083倍。

皮鞋使用寿命

七八十年代:一双鞋至少穿5年。

现在:大概也就1年。

使用寿命下降5倍。

说到这里就需要进入了一个最为艰难的难题,因为在这样的状态下,该如何避免钱变成纸,其实真的没有什么太好的答案,只能趋势性的给予一些建议,仅供参考:

一是有房一族可以稍微放宽心了

对于负利率时代而言,可能最为开心的是欠银行钱的人了,对于工薪族而言,欠银行钱最多的情况就是有了房子,并且背负着房贷。这个时候,能给予大家最大的建议是千万不要提前还贷,因为负利率意味着你的贷款是处于实质性不断减少的状态,因此,对于有贷款一族而言,通过贷款可以有效的对冲部分负利率冲击。

二是避险资产的部分选择

除了贷款以外,还有一种保值增值的有效手段就是寻找避险资产,对于一般的家庭而言,相对稳定的避险资产是黄金和美元。因此,这个时候对黄金或者美元资产进行一定的持有是保值增值的有效方式之一。

三是多投资自己

面对着负利率时代的来临,在保证日常开支,保证未来养老、医疗、子女教育等准备金储备的前提下,通过消费改善生活也许是一种生活方式的选择。很多人认为,在这样的大背景下,钱花出去了才是自己的东西,在这样的大环境下省钱一定会越来越穷,大额支出如果是买房,买车可以贷款的话,贷款远比攒钱合适。

另一方面,这个时代最大的保值增值方式是投资自己,一切都会改变,唯有增加自己的实力和能力不会改变,通过学习,通过投资自己让实力提升,可能才是应对未来一切变化的真正不二法门。