【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

债券

(

姜超

)

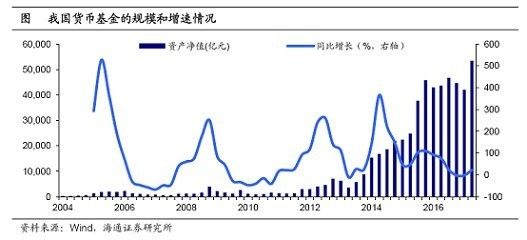

货币基金的前世今生与未来

我国货币基金经过十几年的发展,目前存量规模

5.3

万亿元,占基金市场规模的比重超过

50%

。货币基金发展对债市的影响:首先,货基目前仍具有免税优势、互联网金融平台支撑,因此

9

月出台的货基新规短期冲击有限。其次,货基监管利好短期利率债和

AAA

级存单,将导致存单等级利差走阔。再次,货基监管间接约束中小银行同业扩张,将减缓居民存款搬家货基的趋势,从而缓解银行负债端压力;最后,对私募和专户类机构而言,资产穿透和提高质押债券资质的要求,抑制其加杠杆行为,短端利率长期上行的风险下降。

行业热点

【

汽车

】

红九月符合预期,看好中国汽车产业崛起。

中汽协

9

月汽车销

270.9

万辆,同比

+5.7%

、环比

+23.9%

。中国汽车正处投资黄金期。新能源汽车带来弯道超车机遇。汽车国企具有长期技术积淀和规模优势,国企改革释放新活力,关注一汽轿车、东风汽车、金龙汽车等。零部件崛起追随汽车强国同步,关注中鼎股份、广东鸿图、得润电子等(

邓学

)

【

非银

】

财产险保费增速提升,人身险“开门红”预期乐观。

1-8

月财产险行业保费收入同比增长

13.36%

,增速创下

3

年最高。人身险行业保费收入增速维持高位,保费集中度显著提升。

134

号文对于上市保险公司的影响相对较小,预计

2018

年

1

季度新单保费可正增长。

10

年期国债收益率维持在

3.6%

以上的高位,利差改善的趋势不变。估值仍处低位,继续看好保险股价的戴维斯双击(

孙婷

)

【

纺织服装

】

股权激励方案明显增多——从产业资本角度再谈板块确定性收益。

年初至今纺服板块

12

家公司推出股权激励计划,一定程度反映出公司认为当前股价偏低,适合进行长期激励,从另一个角度验证板块见底判断。限制性股票可实现公司与管理层利益的深度绑定,实现有效激励,长期利好公司发展。考虑业绩增速的要求及可实现度,结合基本面及估值,建议关注:歌力思、太平鸟、安正时尚(

于旭辉

)

重点个股

及其他点评

【

视觉中国

】

平台型公司价值凸显,业绩增长稳健。

本质上公司是平台型模式,自有的

PGC

视觉内容版权交易平台对接内容生产者和内容使用者,为平台各端提供版权交易和增值服务。供需两端碎片化程度较高,公司的平台价值较为显著;同时平台模式还拥有边际成本低、轻资产、零库存、现金流好、议价能力强等诸多特性。目前,公司是全球最大同类网络平台之一(

钟奇

)

本周最新重点报告

《电子行业深度报告:受益产业转移、新需求持续打开,国内

FPC

企业蓬勃向上》

1011

FPC

领跑

PCB

行业,国内成新的

FPC

产业重心。厂商强势主导产业链上游,行业格局短期难以打破。

iPhone

引领新一轮硬件革新潮,带来

FPC

市场巨大增量。

FPC

下游应用领域广阔,市场空间持续打开。行业

“

增持

”

评级,关注优势企业。

FPC

行业将有长期的增长潜力,在此,我们重点推荐合力泰(

002217

),从产业链角度,建议关注其它公司:弘信电子(

300657

)、景旺电子(

603228

)、东山精密(

002384

)、上达电子

(836298)

。

风险提示。行业需求下滑,

FPC

短期出现其它替代性材料等。

本周其它重点报告

《策略月报:稳中向好》

1008

核心结论:

①

长假期间,道指继续上涨源于经济数据好和税改推进,恒指大涨源于节前央行定向降准,海外机构纷纷上调中国经济增速预测值。

②

央行定向降准,政策面和资金面整体向好,

PMI

数据回升、三季报预告较好,基本面平稳。

③

中枢抬升震荡市的格局未变,

6

月初提出的震荡市向上波段未结束,市场稳中向好,振幅有望向上拓宽。重视业绩和估值的匹配,看好金融、消费白马、建筑。

风险提示:业绩不及预期、经济增速下滑。

《金融工程专题报告:选股因子系列研究(二十六)

——

因子加权、正交和择时的若干性质》

1009

本文得到了有关因子正交和择时的重要性质。性质

1

:若收益率和因子都为原始值的

z-score

,则最大化复合因子

IC

加权法等价于

Fama-MacBeth

回归。性质

2

:在原始的

Fama-MacBeth

回归模型中加入和已有因子正交的新因子,不会改变原始模型得到的因子溢价。性质

3

:在

Fama-MacBeth

回归中,不论新加入的因子是否与原有因子正交,其因子溢价的估计不会改变。性质

4

:

Qian

等人(

2012

)的因子择时模型,本质上就是拿因子溢价对条件变量集合建立回归模型后,计算被解释变量的最小二乘估计。

风险提示。多因子模型中的因子失效风险、因子与收益之间线性假设不成立的风险。

《金融工程专题报告:大类资产配置模型及研究(六)

——

积极的风险均衡(

ActiveRisk Parity

)策略》

1009

越来越多的研究者试图在经典的风险均衡策略中加入一些主动的管理,本文也是其中的一个尝试。首先,通过风险均衡策略给出中性配置,随后在相对中性组合一定跟踪误差的约束下,采用

Black-Litterman

模型完成资产配置。风险均衡策略是指每个资产的风险贡献度相等,该类型的基金产品自

2005

年出现以来,业绩表现极佳。积极的风险均衡是一种以风险均衡组合为中性配置的投资策略。使用趋势跟踪的方法来构建积极的风险均衡策略。最终成功地大幅降低了回撤,还获得了更优的夏普比率。加入商品类资产后,不论是积极的还是纯粹的风险均衡策略,收益都得到了增强。

风险提示。模型误设风险、流动性紧张引发的

“

股债双杀

”

风险。