独角兽VIP会员群招募

产业研究第一社群,每周行业专家及明星分析师线上路演,分享新兴行业的最新投资机会,不定期线下产业沙龙,北上广深等地闭门会。加入会员即可获得原价3999元各行业及个股深度报告。申请加入需加微信:itouzi6(二维码在文末),加入需备注:

姓名+公司+职位

作者|高溪资产高级合伙人执行董事 陈继豪

来源|阿尔法工厂

编辑|独角兽智库

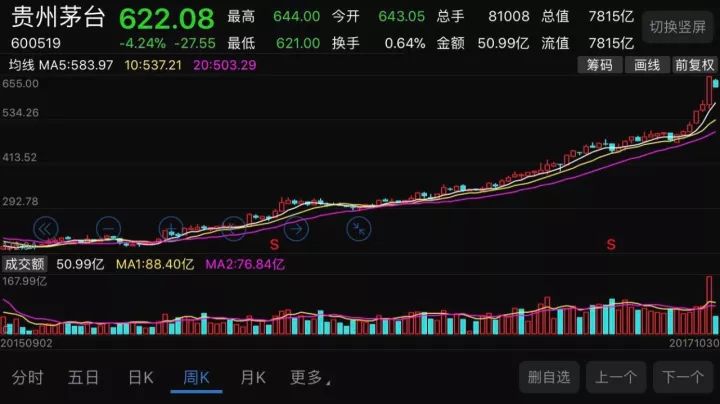

北京神农投资总经理陈宇,日前以“开始从8千亿市值的茅台看极品公司的卖出时机”为题,发布了一则看空茅台的微博。

陈宇认为,茅台是一家极品公司,现在应该卖出,并给出了6大理由。

对于陈宇的观点,笔者难以苟同,并成此文作为回应。

1

陈宇:8千亿市值几乎不可能在十年内上涨十倍,因8万亿市值对应至少4千亿净利润,茅台十年后年可售假设5万吨,1瓶酒须净利4千。

笔者:茅台未来十年产能可以到5万吨以上,但谁也没有说股价就涨10倍。

我们认为茅台2027年每股收益保守算可以到100元,如果茅台的系列酒,定制酒比例扩大,利润还要高,可以达到120元以上。

这意味着给25倍PE市值就可以到3万亿,而并不是8万亿。也就是说10年五倍的确定性收益可以做到。

2

陈宇:今年需求存在强烈的补库存周期性影响,经销商尤其是个人应该大量屯货,价格与供求关系扭曲。

一旦周期反转,需求将萎缩。今年白酒业绩普遍大幅上涨,是当前实业乏力,资产价格虚高而泡沫未破的表象。

笔者:今年茅台的需求井喷并不是是经销商大量囤货,经销商也没法囤货,他要周转,老客户不能得罪。

而茅台酒厂给的计划都是按月发货,数量有限,无法囤货。

个人囤货有,而且今年很多投资者在买茅台、囤茅台。因为茅台的属性已经不是简单的一般商品了,茅台的收藏属性和金融属性已经被越来越多投资者所认可,需求只会越来越大,不存在需求萎缩的局面。

至少以10年周期看,茅台一直会延续供不应求的趋势。

今年白酒大涨实际上对前几年调整走势的价值回归,和通胀比依然是落后的,并不存在泡沫。

茅台在2012年最高到过2300元一瓶,五年过去了,现在才1299元,低了一半。泡沫何在?去经销商处实地尽调就会有答案。

3

陈宇:反腐继续深入,部队近日已颁布极严厉的禁酒令。若公务员序列也参照执行则对白酒行业将产生深远影响。

笔者:茅台已经从官酒转变为民酒,政务消费比例只有1%不到,部队禁酒令早就有,这次只是再次强调,并不是新规定。

公务员序列根本就不可能对白酒也产生深远影响,这是有目共睹的。

而商务,婚礼等宴请和送礼增速巨大,这是社会发展和消费升级的具体体现。

民间的追求高品质酒的体验享受成为新的趋势,这种趋势一旦形成很难再短时间内改变。

平时请重要客户喝酒,不上茅台,大家都觉得没有面子。

4

陈宇:茅台主要股东包括国家队不断减持。同时,散户和部分私募陷入狂热和自我强化。情绪与走势符合见顶特征。

笔者:三季报证金在减持,但被外资接走了。

我想国家队就是减持也是有底线的,不可能一股不留,谁愿意这么好的股拱手让人?况且减持的目的恐怕一般人也不知道。

而从三季报股东人数减少数量看散户在撤离,筹码向机构手中聚集。这也是茅台未来的持股结构的一种趋势。

现在筹码比酒更稀缺,争抢筹码的目的就是为了将来大摩进来好有话语权。

5

陈宇:战略新兴产业,服务业,现代制造业是中国产业升级的关键方向,靠喝酒只能在梦里实现伟大复兴。资本市场的任务就是支持国家战略。把几千亿股市资金吸在即便出国也是赚华人钱的茅台身上毫无意义。

笔者:喝酒实现伟大复兴显然是不成立的,但我们应该看到经济转型到以消费拉动经济的大方向是不会改变的。

随着中产阶层的扩大和对高品质生活的向往,茅台已经不是单单的一种酒了,他承载这中国几千年来酒文化在社会发展过程中所起到的媒介作用。

酒是人们社会交往的润滑剂,是一种人情感的交流和传递,和战略新兴产业,服务业,现代制造业等没有利害冲突,也不能往一块比。

资金是逐利的,茅台是中国股市的明珠,承载着向世界证明我们也有伟大企业的光荣责任,我们需要树立这样的标杆去向世界证明。

茅台国际化已经在有序的推进,不光是华人在喝,俄罗斯总统普京也在喝,英国王室也在喝,茅台的出口每年都在增长。

越来越多的老外接受茅台,爱上茅台。茅台在做一件传播中国酒文化的有意义的事。

6

陈宇:长期看,白酒文化终将被更加多元的,全球化的酒文化所取代,用不了20年,喝白酒的主力人群都改喝药了,二次元新生代谁喝这贵的贼死的土酒呢。

笔者:这个推论是悖论,酒文化传承数千年都没有改变,难道能用20年改变吗?

全球化的酒文化也是讲品牌战略的,茅台就是我们酒文化的国家名片,我们几代领导人都喝茅台,招待外宾也是茅台,送礼还是茅台,因为茅台代表了中国的文化。

茅台的药用价值也被发现,茅台的独特酿造工艺,是茅台区别于其他的白酒,它有保肝护肝的功效,比吃药好。

人们都在追求健康的生活,谁愿意整天喝药啊?您的喝药理论估计是对自己的健康没信心。

我们说喝酒要小酌怡情,不主张喝醉。

酒文化的源远流长一定会随着社会的发展越来越高端化,品位化。肯定不是“土酒”。

延伸阅读:刘主席,你的茅台什么时候会跌?

作者|邓立君 来源|与君择道行

集体代答:你买的时候。

前天出来的这个笑话,今天就兑现——贵州茅台创应该是熔断以来最大单日跌幅。

贵州茅台大步跨过8000亿市值,一时价值投资在A股蔚然成风。玩小票的私募和散户们直呼天天破产,而公募基金终于扬眉吐气了,曾几何时,他们连自己都嫌弃自己。

熔断之后,A股市场开始了漫长的风格转换,创业板彻底结束12-15的疯牛模式进入漫漫熊途。而以上证50为代表的央国企和以茅台为代表的市场超级品牌开始挑战市场主动参与者的底线——越积极的市场参与者越亏钱。

看着恒瑞医药、伊利股份、云南白药、中国平安等超级品牌45度角往上。多年抬不起头的价值投资者迎来了春天,很多已经在冬天死绝了——这个轮回有点苦。

众多老价值派重新加入阵营,开始摇旗呐喊。而更多的是迟迟不敢下手,等到最坚定的投机者开始买入茅台时,市场将对跟风群众进行一次大的清洗——跟坐庄没什么两样,只是这个庄不是某个神秘的操盘手,而是自然规律。

所有人的问题就是跟还是不跟。短线客们接连吃面,仍然有人说要持信仰,不去接价值投资者的盘。不敢打板,不敢追高,短线客似乎开始体验前些年价值投资的那种酸爽——公司越看越美,估值越来越低。

写到这里,就该把主角搬出来了。证监会刘主席经历了声势浩大的“杀妖斩鳄”,倡导价值投资后,突然只做不说了。最近的沉默让大家已经快遗忘了他的存在——既没有骂声,也没有表扬声。

显然,这已经是历届证监会主席前所未有的待遇。现在,赚了钱的人不会骂人,而现在亏了钱的人,是不好意思骂人的。

那么说正经的,价值投资的风,跟还是不跟?直接回答,这个时候继续买超级龙头的人显然是很尴尬的,自己都会问我早干嘛去了?而且高位连续三天50亿以上的大换手,证明很多“聪明的”价值投资者已经不跟你玩了。

刘主席当然不会因为龙头们有泡沫了就会否定价值投资。任何时候价格和价值都是有可能背离的,你要在股灾前夜买了格力电器,你会被套住整整一年半。不过,接下来几个月,你的财富也快要翻番了。格力如果从2012年到现在,5年时间已经上涨了整整8倍。

当茅台们作为标杆已经高攀不起的时候,有的人已经在默默的挖掘细分行业不可替代的龙头作为长线持有的标的,这些有可能才是我们翻身的机会。

价值投资永远都是对的,可是买入的价格却经常会错。剩下的就是等待的时间——它是好公司的朋友,烂公司的敌人。