预计2017年归母净利润同比增长55%-61%。公司发布业绩预增公告,预计2017年实现归母净利润17.5-18.2亿元,同比增长55%-61%;实现归属于上市公司股东的扣非净利润17.0-17.8亿元,同比增长64%-71%。公司业绩同比增长主要由于涤纶长丝行业供需改善,景气向上,公司单位产品盈利能力显著增强;同时公司2017年新建长丝项目投产,产销量同比增长。其中2017Q4涤纶长丝景气向上,公司预计四季度单季归母净利润为6.0-6.7亿元,预计为2017年单季最高水平。

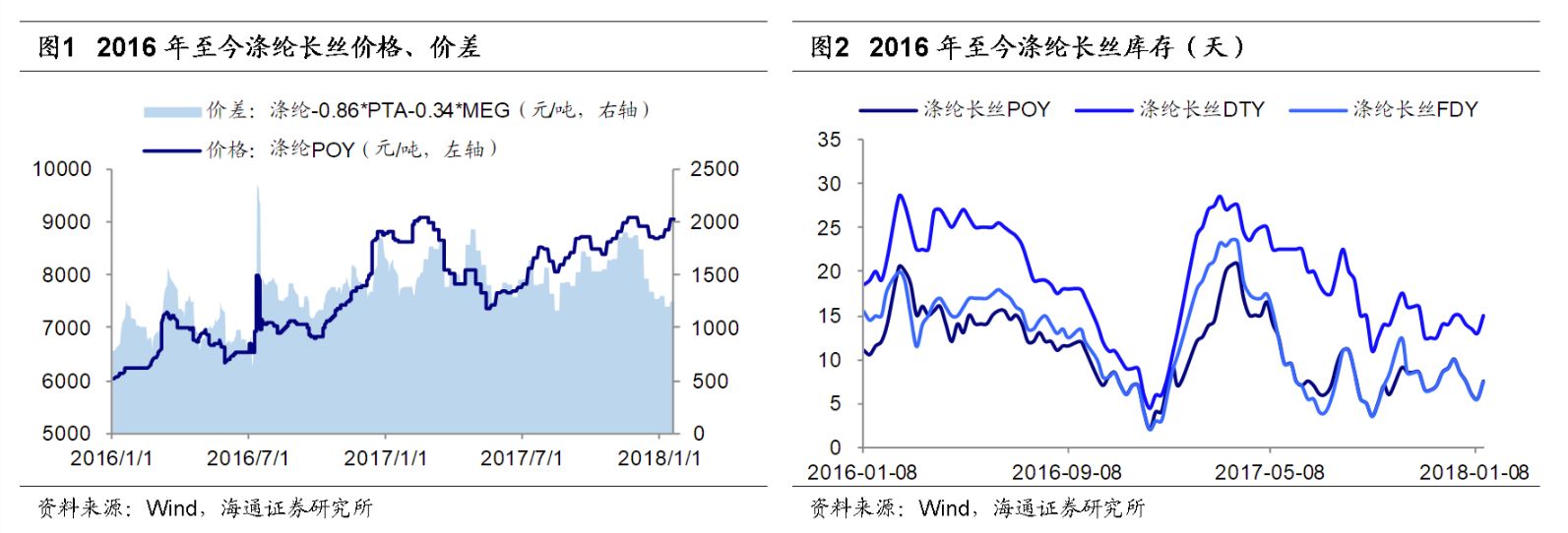

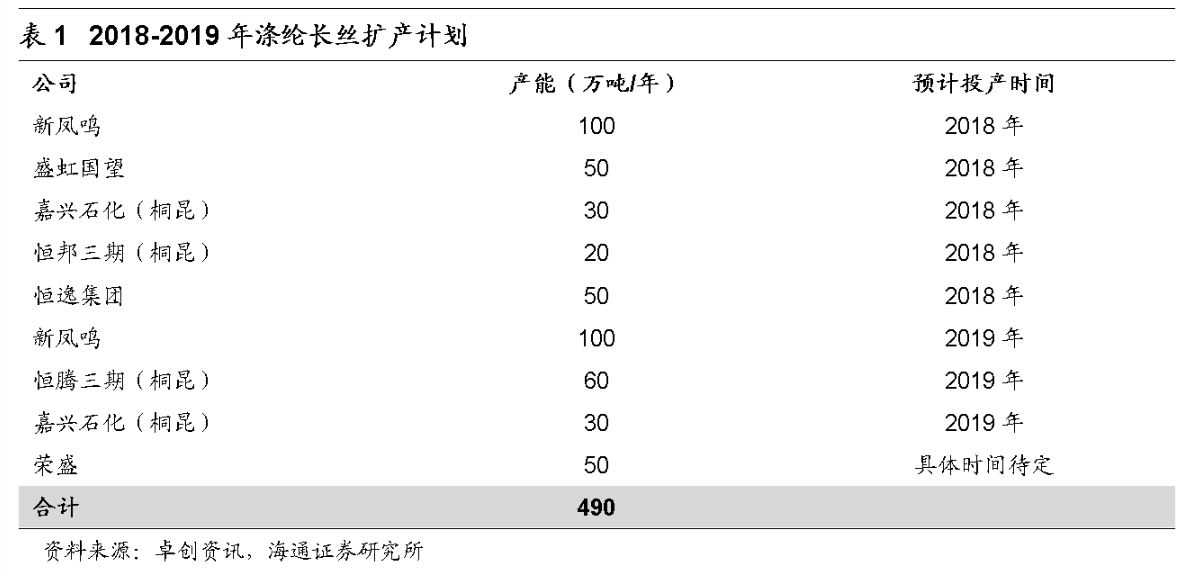

涤纶长丝维持高景气。2017年涤纶长丝维持高景气,全年涤纶POY华东均价8386元/吨,同比+20%;涤纶长丝平均价差1534元/吨,同比+26.9%。其中2017Q4,涤纶POY华东均价8758元/吨,同比+13.7%,环比+13.7%;长丝平均价差1625元/吨,同比+13.6%,环比+10.6%,为2017年单季最高价差。目前,涤纶长丝POY库存7.5天(2016年行业平均库存12天),仍处低位,行业维持高景气。

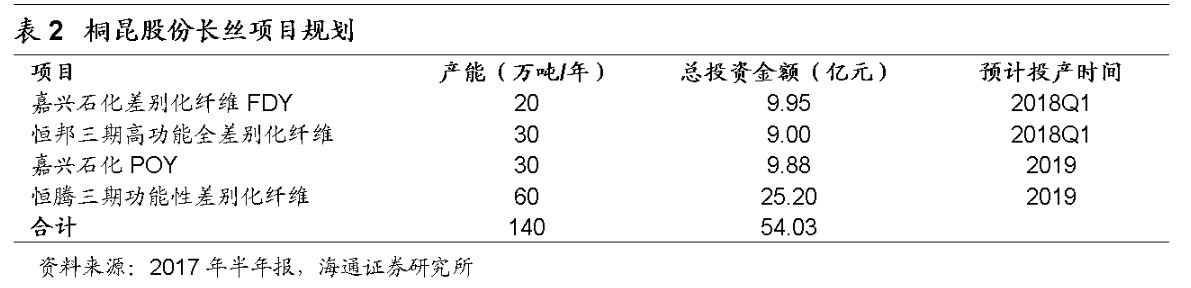

2018年涤纶长丝有望维持高景气。根据目前项目规划,我们预计2018年涤纶长丝稳步扩张,新增产能约250万吨(产能增速约7%);而根据纺织工业协会预测,下游纺织服装有望维持7%的需求增速。我们认为涤纶长丝有望维持紧平衡状态,行业高景气有望维持。

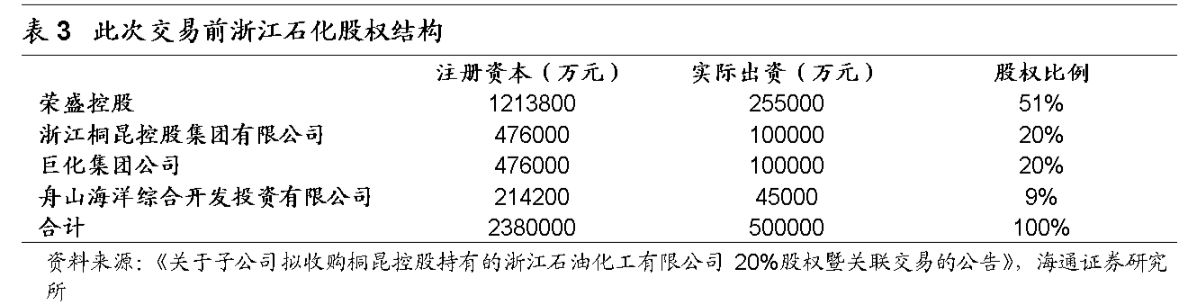

新建长丝项目稳步推进,加码主业巩固龙头地位。2017年公司新投产2个项目,其中恒邦二期CP1项目(30万吨/年)4月聚合装置投产,6月长丝装置投产;恒邦二期CP2项目(20万吨/年)8月中旬聚合装置投产,目前长丝装置投产。公司目前拥有聚合年产能约410万吨,涤纶长丝年产能450万吨。2018-2019年,公司计划新增年产能分别为50万吨(恒邦三期20万吨,嘉兴石化FDY30万吨)、90万吨(恒腾三期60万吨,嘉兴石化POY 30万吨),同时恒瑞年产38万吨DTY项目陆续投产中。我们预计到2019年年底公司长丝产能将有望超过600万吨/年,公司龙头地位进一步巩固。

参股浙石化20%股权,投资大型炼化项目。公司全资子公司桐昆投资以现金购买控股股东桐昆集团旗下持有的浙江石油化工有限公司20%股权。浙江石化由荣盛集团、桐昆集团、巨化集团及舟山海洋综合开发投资有限公司共同出资成立,主要在舟山绿色石化基地筹建4000万吨/年炼化一体化项目。项目总投资1730.85亿元,总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯。项目分两期进行,每期规模分别为2000万吨/年炼油、400万吨/年对二甲苯、140万吨/年乙烯及下游化工装置。项目投产后,公司产业链将延伸至上游PX,原料供应得以保障,同时公司盈利能力也有望大幅提升。

年产200万吨PTA二期装置进入试生产。2017年底,公司嘉兴石化PTA二期装置经过安装调试,进入试生产阶段。项目采用英威达P8工艺技术,并与国产设备进行技术嫁接,具备世界先进技术水平。项目达产后,公司PTA年产能将达到350万吨,原料自给率进一步提高,“PTA—聚酯—纺丝—加弹”产业链进一步完善。

盈利预测与投资评级:2017年涤纶长丝需求旺盛,进入四季度需求不减,价格、价差达到2017年来单季度新高。我们假设2018年底炼化项目建成投产,预计公司2017~2019年EPS分别为1.35、1.74、3.11元,维持“增持”投资评级。

风险提示:涤纶长丝景气下行;浙石化炼化项目进度不及预期;原油价格下跌。