文 华泰策略 戴康/张馨元

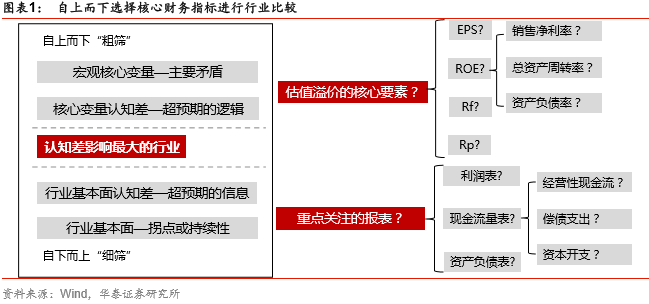

16年报和17一季报完美验证我们对偿债周期和ROE拐点行业的判断。当前流动性成为核心变量下,行业比较在基本面上更关注财务结构和资本开支。财务结构角度,建筑、汽车、医药、商贸零售受益;资本开支角度,关注电子、基础化工、建筑、建材、机械。另外,在拐点后的低弹性的盈利能力上行周期重视同样具备周期弹性,但比传统周期行业景气度高的“后端”制造(周期中的成长+成长中的周期)。

16年报和17一季报完美验证我们的两大判断

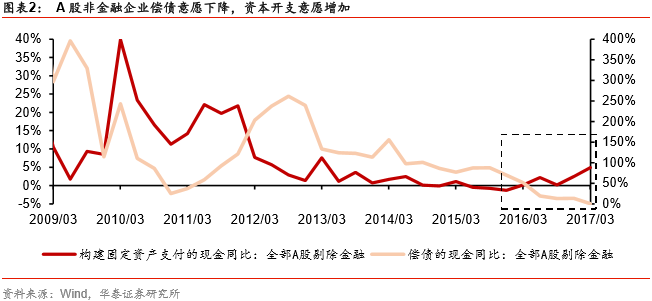

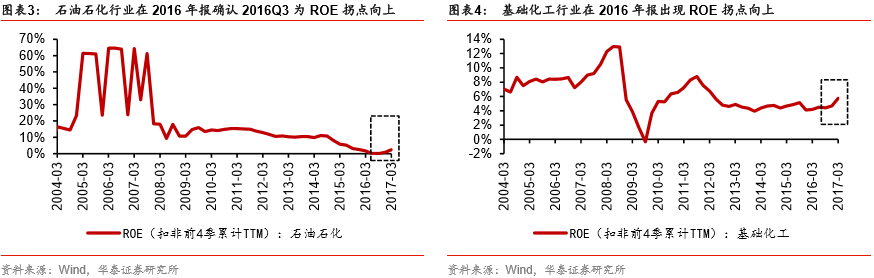

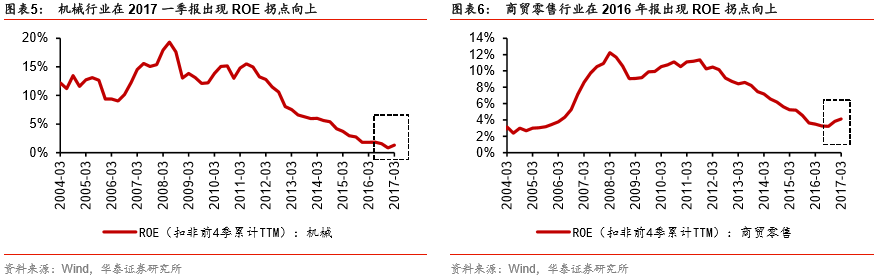

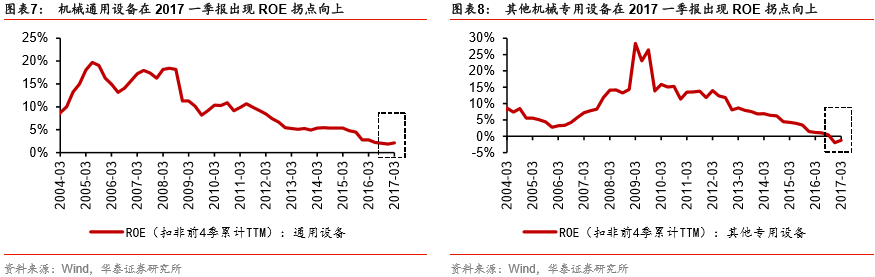

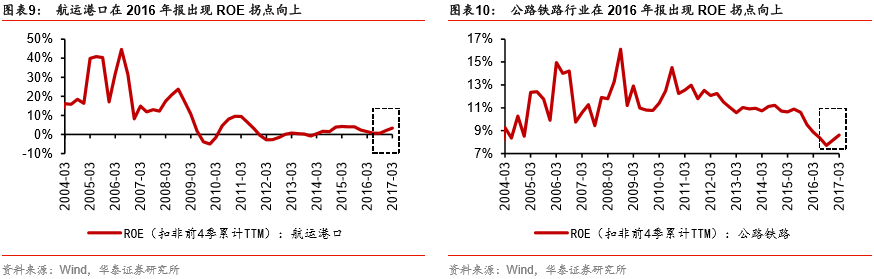

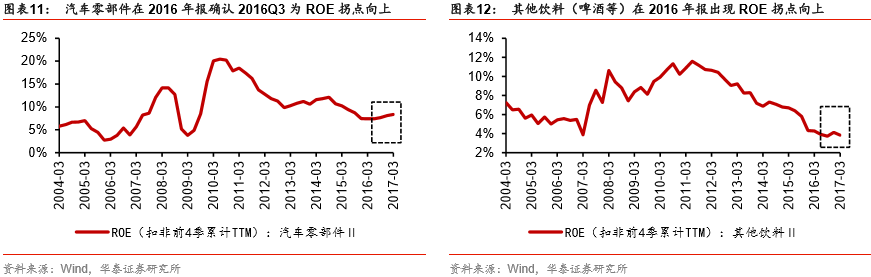

第一、非金融A股资本开支增速继续回升,偿债支出增速继续下降,验证我们去年11月13日发布的年度策略报告《慢牛换芯,盈利牵牛》中关于A股企业逐步走出偿债周期的观点。第二、一级行业的石油石化、基础化工、机械、商贸零售,二级行业的通用设备、其他专用设备、航运、铁路、汽车零部件、其他饮料,均在2016年报或2017一季报确认ROE拐点,完美验证我们2月9日发布的行业比较报告《买入下一个ROE底部拐点的周期行业》中的预测。过去的三个季度里,我们最关注ROE—最能综合反映宏观三周期变化的微观指标,也正如我们预期,2017一季度A股总资产周转率结束下行而显著回升,ROE继续修复。

当前基本面上更重视财务结构和资本开支的行业比较

我们认为ROE修复的持续性仍将超预期,从历史经验来看,ROE继续修复的行业均表现较好。当前流动性成为核心变量下,行业比较在基本面上更关注财务结构和资本开支:一、去年三季度以来,流动性环境发生了变化,但今年一季度前这一变化主要影响金融机构间的资金成本,而二季度开始影响实体经济的融资成本,代表性事件是4月份企业债发行利率的跳升,这使得我们行业比较更加重视财务结构;二、企业资本开支是否在扩张、配置资本开支收缩还是扩张的行业,仍是市场一大分歧所在,认知差的修正会带来配置机会。

不同利率周期下财务结构是行业比较的重要指标

在信用债利率上行周期,低杠杆、高现金的行业占优:低杠杆企业的财务费用负担小,利多EPS;高现金企业再投资能力强,使得成长性预期更强。2013年创业板、TMT行业的牛市正是得益于其低杠杆高现金的财务结构。在利率下行周期,依赖融资、需要通过扩大资产负债表来取得盈利的行业如建筑,则最受益于低资金成本,2014-2016年,建筑股取得显著超额收益也有此原因。

盈利推升的利率上行周期两条线重合的行业受益

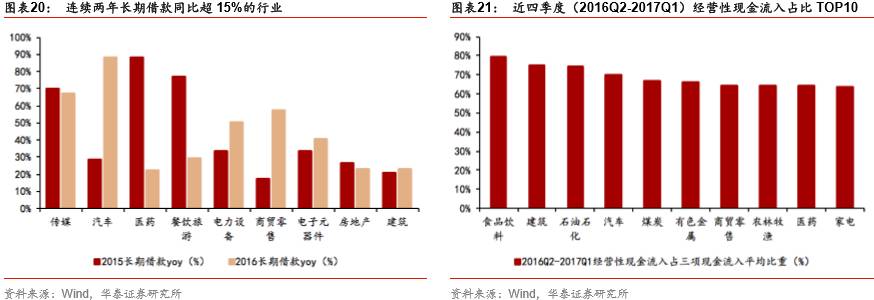

不同因素推升的利率上行周期,对行业的影响是不一样的。当前融资环境下的配置思路:本轮利率上行的主导因素是盈利改善,在2015-2016年低价融到最多资金,用于资本开支或经营周转的行业最受益,同时,经营性现金流占整体现金流比重高的行业受益,另外不良率虽边际改善但仍牵制银行的贷款投放,资金成本仍然显著分化,国企占比高、大市值企业占比高的行业受益。我们选取:1、连续两年长期借款同比超过15%的行业;2、近四个季度经营性现金流入占三项现金流入平均比重排名前10的行业;两条线重合的行业为:建筑、汽车、医药、商贸零售。

中周期仍有分歧下关注资本开支扩张最显著行业

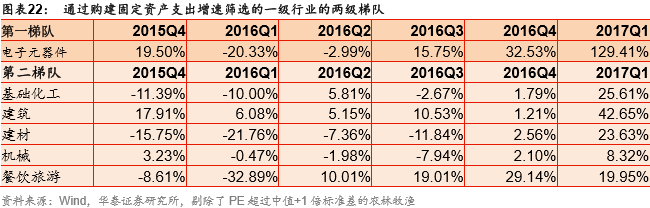

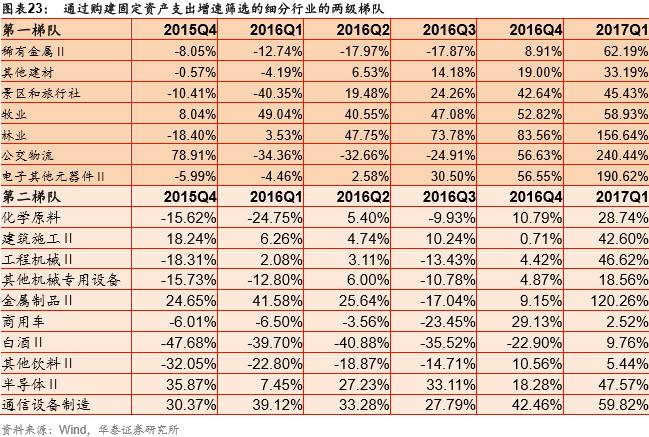

去年以来,市场的一个疑问是:认为这一轮企业盈利改善更多源于供给收缩,这与资本开支扩张形成了悖论,盈利能力改善难以持续,部分投资者倾向于关注资本开支仍在收缩的行业,认为其竞争格局在持续变好。但这一思路的问题是:应该关注全行业资本开支增速下降,但A股行业资本开支增速上升的行业,这才反映的是产业集中度在增加且集中于A股龙头。在利率上行期,资本开支扩张反映了下游需求非常好,我们建议关注资本开支在显著扩张的行业:如电子、基础化工、建筑、建材、机械等。

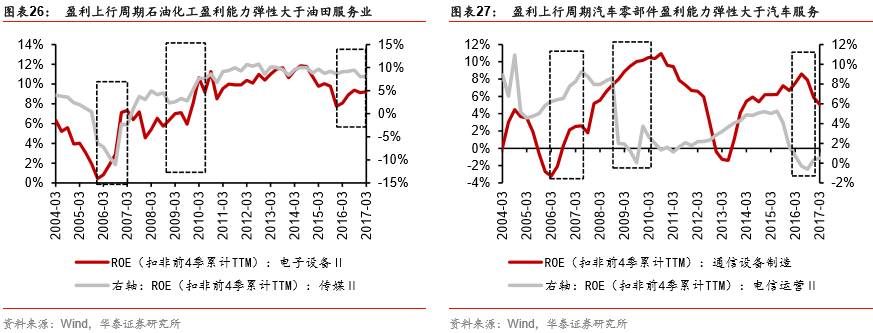

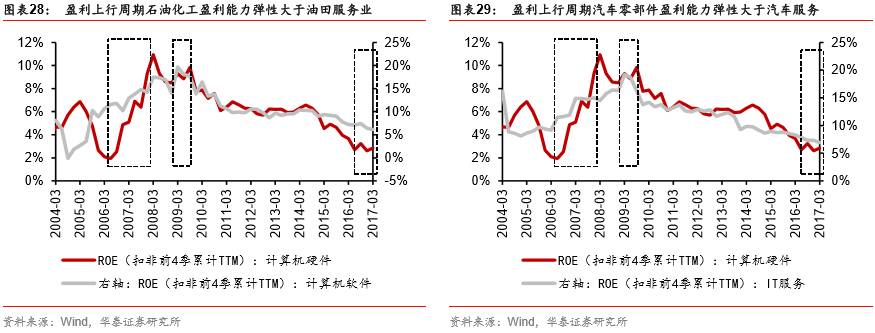

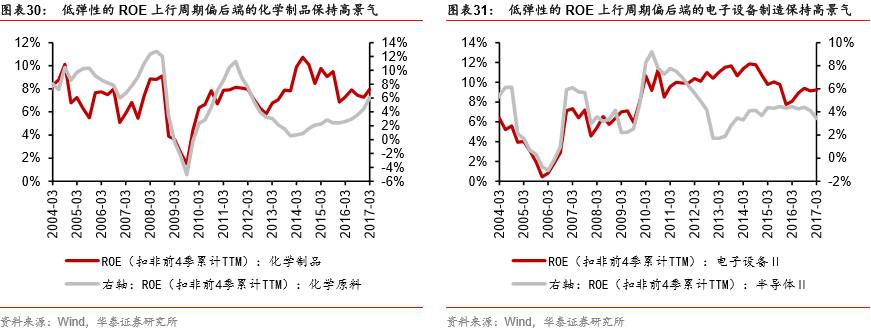

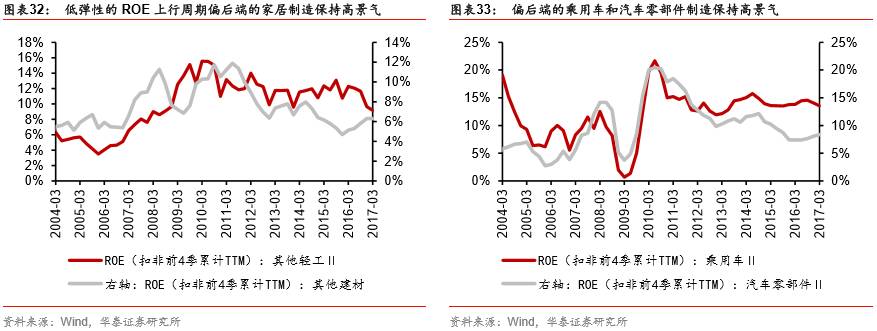

在拐点后的低弹性的盈利能力上行周期重视“后端”制造类行业

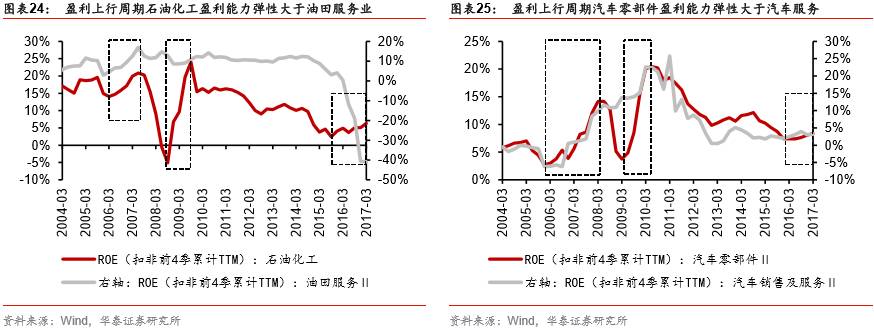

整个盈利能力上行周期,要配制造业,因为通常制造业的盈利能力修复弹性好于服务业。在去年三季度至今年一季度的拐点期,配置高弹性的传统周期品,如果经济过热,依然选择如此配置。但当前拐点已过,经济在政府干预下波动变小,整体盈利能力修复弹性较小,高弹性的传统周期行业的配置价值减弱,而同样具备周期弹性,但比传统周期行业景气度高的“后端”制造(周期中的成长+成长中的周期)的配置价值较强。

行业比较在基本面上更加重视财务结构和资本开支

站在当前阶段,行业配置在基本面上要更加重视财务结构和资本开支的比较。为什么?

第一、不同于过去三个季度,4月以来供需关系改善对A股的影响进入二阶导阶段,而流动性变量的边际影响在增加。流动性变量对行业配置的影响,分两部分讨论,一部分是通过影响无风险收益率和风险偏好而影响行业配置;另一部分是通过影响行业基本面而影响行业配置。本文为年报和一季报分析,先从行业基本面角度讨论:流动性边际影响增加下,重视通过财务结构进行行业比较;

第二、市场对资本开支有两个误区,第一是仍认为企业资本开支没有扩张,第二是认为要配置资本开支增速仍在下降的行业。资本开支仍是企业盈利分子端的一大分歧和误区所在,所以我们认为要重视通过资本开支进行行业比较。

16

年报和17一季报完美验证我们的两大判断

第一,验证A股企业正在逐步走出偿债周期。我们在去年11月13日发布的2017年度策略报告《慢牛换芯,盈利牵牛》和3月24日发布的行业比较报告《现金流视角寻找走出偿债周期行业》中指出,A股企业偿债意愿下降,而资本开支意愿增加。

第二,验证我们对ROE拐点行业的预测。我们在2月9日发布的行业比较报告《买入下一个ROE底部拐点的周期行业》里,判断一级行业的石油石化、基础化工、机械、商贸零售;细分行业的机械通用设备、其他机械专用设备、航运、铁路、汽车零部件、其他饮料(啤酒等),将在2016年报或2017一季报确认ROE拐点向上。而刚刚披露完毕的2016年报和2017一季报完美验证了我们的判断。

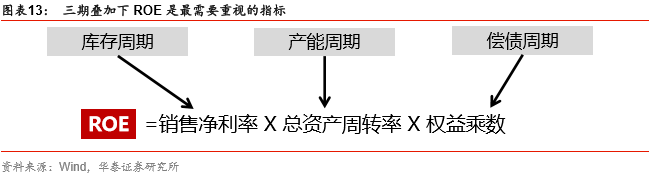

为什么过去三个季度我们最关注ROE

?

在过去的三个季度里,我们始终最关注ROE。宏观映射微观的原因是:宏观上库存周期开启主动补库、产能周期进入拐点、偿债周期渐入尾声;库存周期的变化更直接影响销售净利率和总资产周转率,产能周期、偿债周期的变化更直接影响总资产周转率和资产负债率,ROE是综合反映宏观三周期变化的微观指标,三期叠加下,A 股整体ROE 进入可持续的修复长周期。

而正如我们的预期,2017年一季度全部A股的总资产周转率,结束下行趋势而显著回升,一定程度上反映整体产能周期进入拐点、偿债周期进入尾声。

我们依然认为本轮行业ROE

的修复持续性将超市场预期

当前市场在PPI高点回落、主动补库结束等观点下,认为企业盈利也将在一季度高点回落。而一个数据和两个逻辑,支撑我们判断A股盈利能力将继续修复,持续性将超市场预期。

一个数据:A股利润增速、收入增速与ROE的关系变化,继续印证我们的观点:这一轮盈利周期与过去五年内的小周期均不同。两个逻辑:一、在传统周期性行业产能扩张仍有外力限制下,ROE的改善会持续得更久一些;第二、过去五年里产业集中度明显提升,这一轮经济稳定回暖对龙头企业影响大,而A股上市公司正是各个行业的龙头,即使整体经济增速、行业增速放缓,A股盈利也仍将改善。

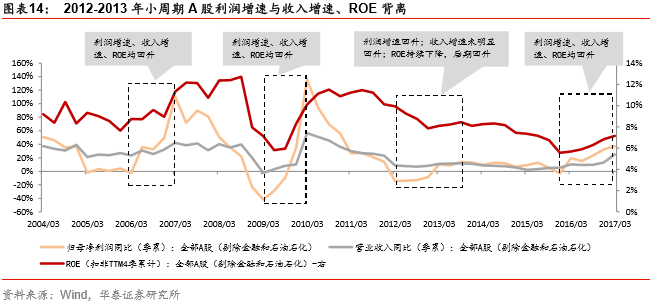

2016年以来,企业利润增速、收入增速、ROE均回升,与过去5年内的小周期都不同。2012年-2013年,上市公司利润增速回升,而ROE未显著回升,甚至前期持续下降,反映出了当时A股企业的盈利困境:仍在通过资产扩张维持收入与利润的增长,但是资产扩张的效果是边际递减的,因此无法带来盈利能力的提升,企业陷入盈利与ROE的恶性循环—为了增加盈利,不得不增加资产,但这反过来又使得盈利能力的不断下降,提升了未来盈利增加的难度,对应的宏观问题就是产能过剩。但2016年以来,企业利润、收入、ROE同回升,反映资产负债表已渐渐不再是企业盈利的拖累,产能过剩已逐步出清。

ROE

仍将修复但对A股的影响变为二阶导

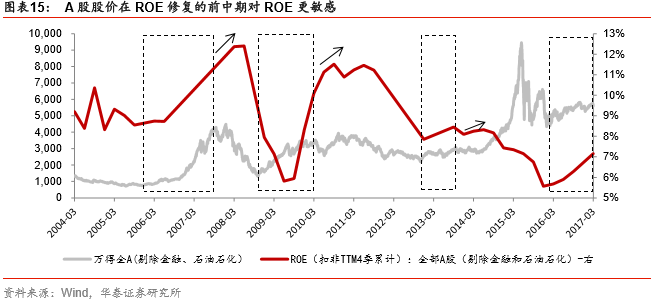

从历史上ROE修复和A股股价的对比来看,ROE修复的前中期,A股股价对ROE改善敏感,但后期,虽然ROE继续修复,但A股股价敏感度下降,其他因素成为核心变量。

我们判断今年A股ROE仍将修复,但在已经持续修复一年后,对A股的影响变为二阶导,而当前金融去杠杆下风险偏好和资金面的影响则边际增加,在二、三季度成为A股核心变量。

当前基本面上更重视财务结构和资本开支的行业比较

年报和一季报披露完毕,我们仍关注ROE,但在盈利能力修复对A股的影响进入二阶导时期下,基本面上我们开始更关注细项的财务结构和资本开支,原因是:1、流动性边际变化大,而财务结构与流动性紧密相连;2、市场仍对微观上的资本开支、宏观上的产能周期、偿债周期有分歧。

利率上、下行周期或驱动因素不同的上行周期的行业配置均有差异

去年三季度以来,流动性环境发生了变化,利率从持续下行的周期底部,变为了上行。但这一变化在去年三季度至今年一季度,主要影响的是金融机构间的资金成本,而今年二季度逐渐开始影响金融机构对实体经济的资金成本,代表性事件是4月份企业债发行利率的跳升,这使得我们行业比较在基本面上更加重视融资成本回升,也即更重视财务结构。

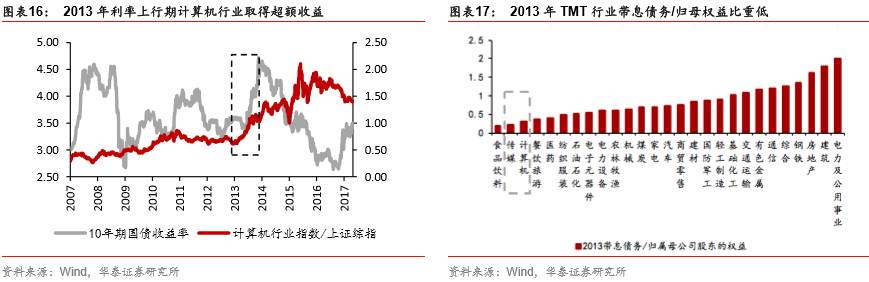

我们知道,在高违约风险、资金面紧所推升的利率上行周期,低杠杆、高现金的行业占优:低杠杆,企业的财务费用负担小,且利多EPS;高现金,企业再投资能力强,使得成长性预期更强。2013年利率上行至顶部周期中,创业板、TMT行业的牛市正是得益于其低杠杆高现金的财务结构。

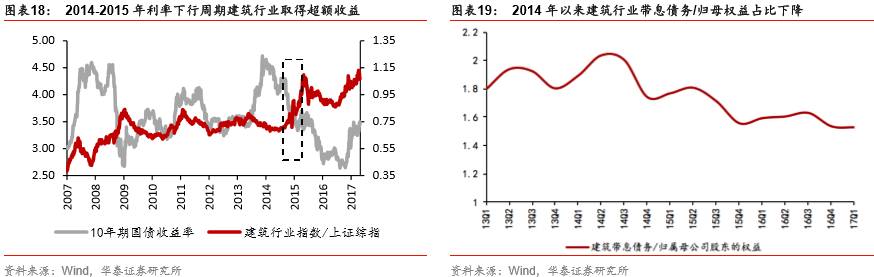

在利率下行时期,依赖融资、需要通过扩大资产负债表来取得盈利的行业如建筑,则最受益于低资金成本,特别是A股的建筑企业以国企为主,即使由于国内企业部门总体资产负债率较高,导致流动性周期底部的2015、2016年的资金成本结构性分化很明显,但以国企为主的A股建筑行业仍是最大受益者之一。

不同因素推升的利率上行周期,对行业的影响是不一样的。我们来厘清当前这一轮利率上行周期中,企业所面临的融资环境及配置思路:第一、本轮利率上行周期的主导因素是盈利改善,所以在2015、2016年低价拿到最多资金,用于资本开支或经营周转的行业,最受益,同时,经营性现金流入占整体现金流入比重高的行业,最受益;第二、不良率问题虽边际改善但仍牵制银行的贷款投放,资金成本的结构性分化会继续,国企占比高、大市值企业占比高的行业,受益于资金成本分化。

我们选取:1、连续两年长期借款同比超过15%的行业;2、近四个季度经营性现金流入占三项现金流入平均比重排名前10的行业;两条线重合的行业为:建筑、汽车、医药、商贸零售。

中周期仍有分歧下选择资本开支扩张最显著行业

从去年三季度至今,市场对ROE修复持续性存在的疑问是:认为这一轮企业盈利改善更多源自于供给端因素,这与资本开支扩张形成了悖论,但凡资本开支扩张,导致产能重回过剩局面,盈利能力改善难以持续。所以不少投资者在选择行业的时候,都倾向于选择资本开支仍在收缩的行业,行业竞争格局在持续变好。

但这一思路有两个问题:第一,如果是这条行业比较的思路,应该去寻找全行业资本开支增速持续下降,但A股行业资本开支增速上升的行业,反映的是整个行业的产业集中度在增加,集中于A股龙头,A股龙头的竞争格局在变好;第二,在利率上行期,资本开支扩张反映了下游需求非常好。

在市场对资本开支认识有分歧+去年三季度以来利率已经在上行的背景下,我们认为行业比较可以关注资本开支仍在扩张的行业。下图是通过资本开支的三项标准选出来的可关注的三级梯队的细分行业。(三项标准为:连续两个季度资本开支增速为正、最新一季资本开支增速不小于去年每一季、资本开支增速在过去一年持续回升)

在拐点后的低波动的盈利能力上行周期重视“后端”制造类行业

整个盈利能力上行周期,要配制造业,因为通常来看,制造业的盈利能力修复弹性好于服务类行业。那么当前及今后一个时间段内,配哪些制造业呢?在去年三季度至今年一季度的拐点时期,选择配置传统周期品,如果经济过热,依然选择配置传统周期品。但从目前的情况来看,我们认为盈利能力虽是上行周期,但拐点已过,在政府的干预下经济波动小,整体盈利能力修复弹性较小,具备高弹性的传统周期性行业的配置价值减弱,而同样具备周期弹性,但相比传统周期性行业来说景气度较高的“后端”制造(周期中的成长+成长中的周期)的配置价值较强。

华泰策略近期相关报告及点评 :

【20170501】《盈利与贴现率并重—信号与噪声系列之二十三:第17周A股策略周报》

【20170430】《盈利传导顺畅,ROE持续回升-2016年年报及2017年一季报点评系列之一》

【20170425】《金融去杠杆这次影响有何不同—格物致知系列之七》

【20170425】《重选股,行业配置特征阶段性弱化—2017年基金一季报深度分析》

【20170423】《风险偏好降维,抱紧价值龙头—信号与噪声系列之二十二:第16周A股策略周报》

【20170420】《地产投资前端or地产后周期?-中观“显微镜”系列双周报第10期》

【20170419】《西北:让基建投资、地产销售、龙头企业再飞一会儿—丝绸之路西北三省会调研纪要》

【20170416】《咬定青山不放松—《广度未升,买入雄安—信号与噪声系列之二十一:第15周A股策略周报》

【20170409】《广度未升,买入雄安—信号与噪声系列之二十:第14周A股策略周报》

【20170408】《三问A股龙头估值——格物致知系列之七》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研

究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000